Öljyosakkeet ovat säilyttäneet asemansa, vaikka Iranin sodasta johtuva preemio on poistumassa raakaöljyn hinnasta. Tällainen kuvio viittaa siihen, että otsikoiden takana on syvempiä syitä, jotka tukevat hintaa.

Optioiden asemoituminen Yhdysvaltain Brent Oil Fundiin (BNO) on muuttunut entistä nousujohteisemmaksi huhtikuun 22. päivän tulitauon jatkosta lähtien. Kolme syytä selittää, mitä kauppiaat todella hinnoittelevat.

Miksi optiotreidaajat luottavat öljyyn, vaikka sotapreemio on laskemassa

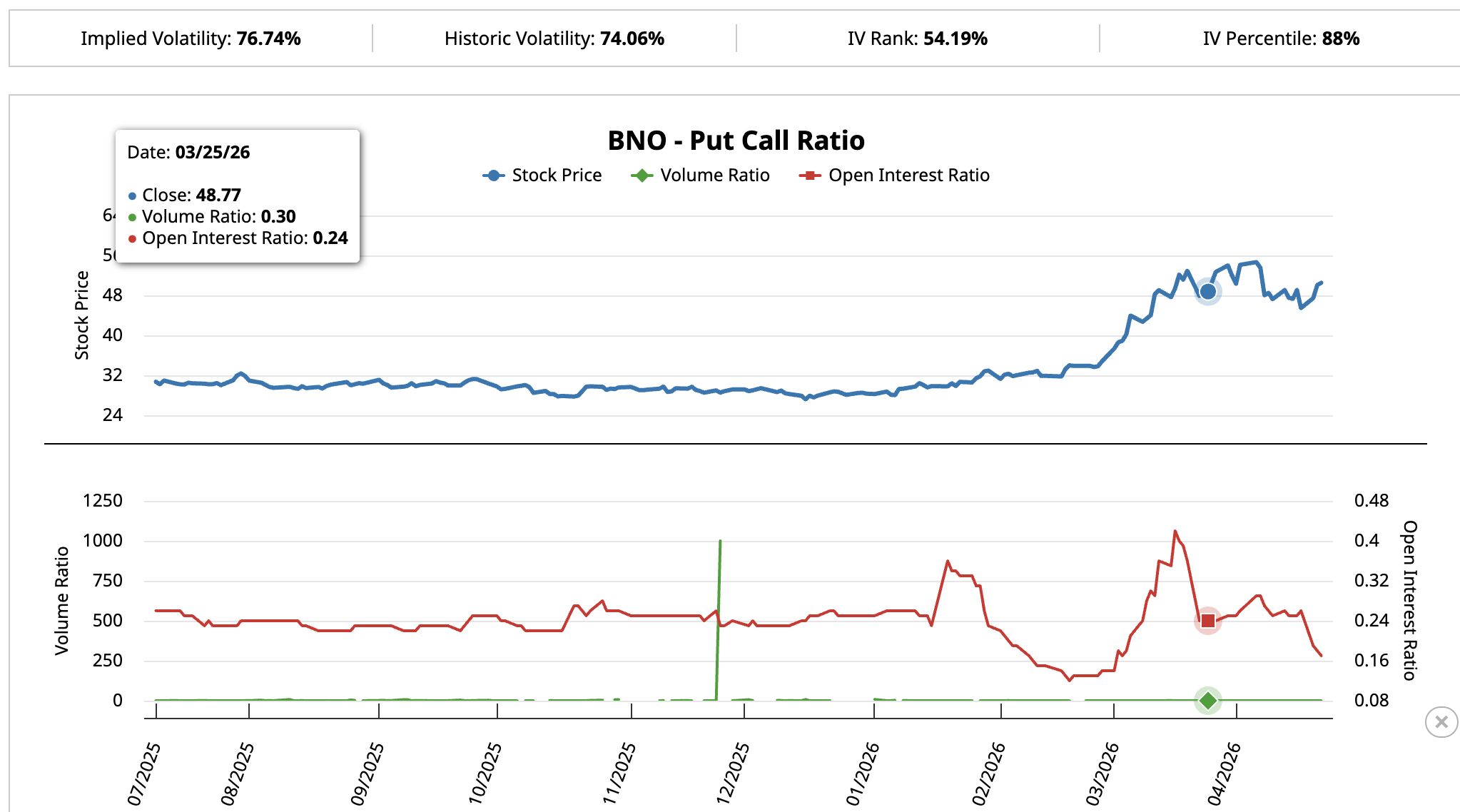

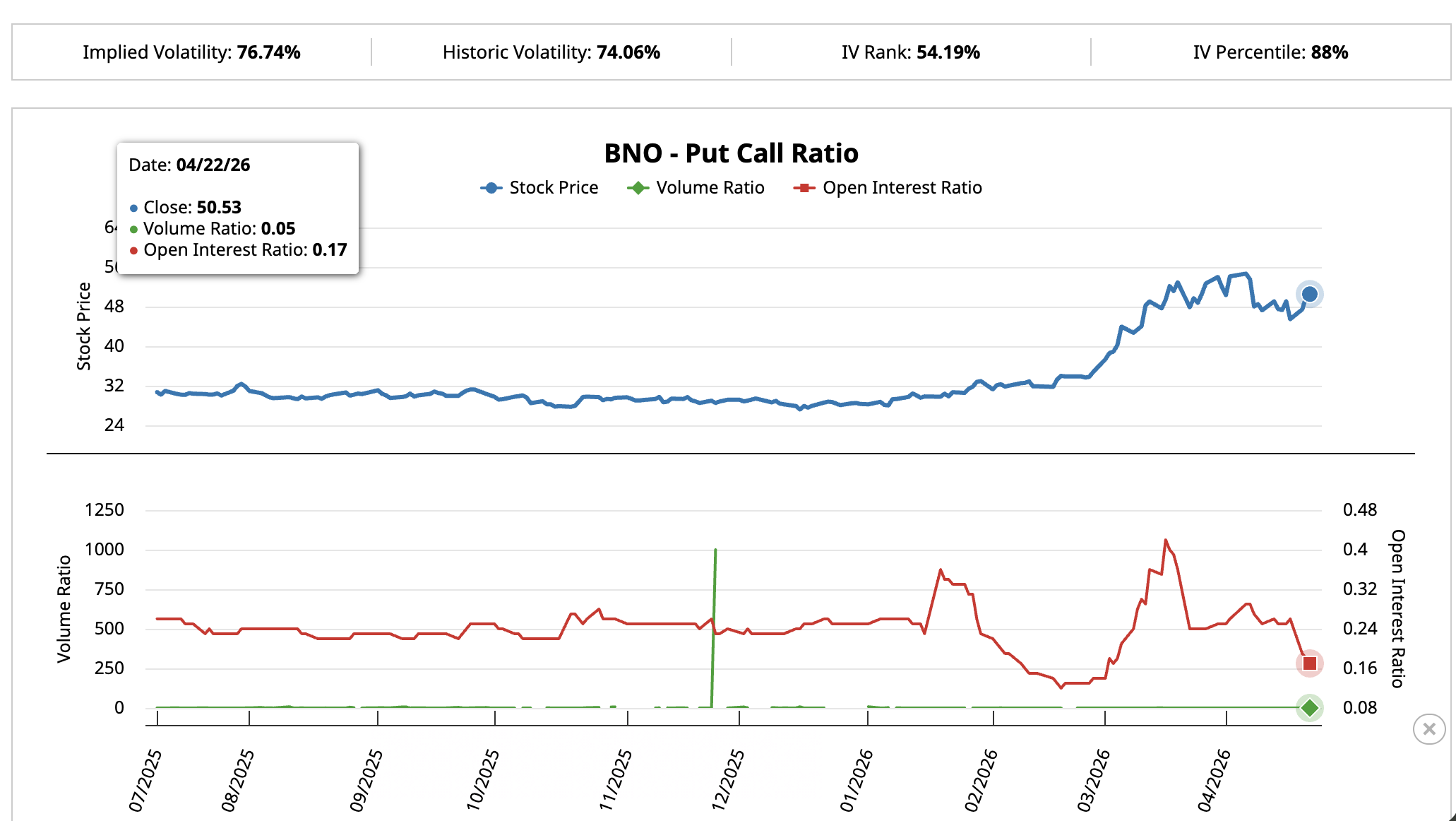

Nousujohteinen signaali öljyosakkeissa näkyy selvimmin optio‐positioissa United States Brent Oil Fundissa (BNO). Se on ETF, joka seuraa Brent-raakaöljyfutuurien kehitystä.

Maaliskuun 25. päivä, kun Brent noteerattiin yli 105 dollarin Iran-konfliktin huipulla, BNO:n Open Interest put–call-suhde oli 0,24. Tämä tarkoitti, että jokaista myyntioptiota kohti oli auki noin neljä osto-optiota. Tällainen asemoituminen liittyy sotapreemioon, ja se oli odotettua.

Haluatko lisää tämän kaltaisia analyyseja? Tilaa päätoimittaja Harsh Notariyan päivittäinen uutiskirje täältä.

Huhtikuun 22. päivän tulitauon jatkossa suuri osa sodan riskistä oli jo poistunut hinnoista. Jos treidaajat olisivat pelanneet vain Hormuzin yllätyksellä, suhteen olisi pitänyt nousta, kun nämä vedot suljettiin.

Kävi kuitenkin päinvastoin. Open Interest -suhde laski 0,17:ään, eli lähes kuusi osto-optiota jokaista myyntioptiota kohden. Päivittäinen kaupankäynti supistui vielä tiukemmaksi, sillä volyymisuhde oli vain 0,05.

Nousujohteinen asemoituminen tiukkeni, kun sotapelko laantui. Tämä ei ole tyypillistä suojauksille. Treidaajat uusivat vetonsa ja maksavat enemmän optioista, optiohintojen ollessa nyt historiallisen korkealla – top 12 %:ssa aiempiin lukemiin verrattuna.

Tämä vakuuttavuuden taso, kun suurin lyhyen aikavälin ajuri hiipuu, kertoo, että vedonlyönti kohdistuu johonkin otsikoita kestävämpään. Kolme syytä selittää, miksi optioiden volyymi pysyy korkealla – ja jokainen liittyy eri öljyosakkeeseen.

Instituutioraha virtaa ExxonMobiliin

BNO-signaali näkyi erityisen selvästi ExxonMobilissa (XOM).

Kun sotapreemio alkoi hiipua huhtikuun 17. päivänä ensimmäisen tulitaukoilmoituksen myötä, XOM:n kurssi jousti huhtikuun alun huipulta 100 päivän eksponentiaaliselle liukuvalle keskiarvolle (EMA), joka seuraa keskimääräistä hintaa sadan päivän ajalta. Tämä 100 päivän taso piti tukena, ja osake nousi takaisin yli 149 dollariin huhtikuun 23. mennessä.

Osto-volyymi on pysynyt vakaana sekä laskun että palautuksen aikana. Ei nähty voimakasta myyntipaniikkia eikä spekulatiivista piikkiä. Tämä viittaa tasaiseen keräämiseen.

Chaikin Money Flow (CMF) -indikaattori seuraa, virtaako iso instituutioraha sisään vai ulos osakkeesta, ja se vahvistaa havainnon.

Huhtikuun 8. ja 20. päivän välillä XOM liikkui alas, samalla kun CMF nousi. Tämä on klassinen merkki siitä, että ammattimaiset ostajat käyttivät heikkoutta hyödyksi.

Wall Street havaitsee saman. Huhtikuun 10. päivänä, kun Iranin ristiriidat alkoivat lievittyä ja Hormuz-preemio jo heikkeni, TD Cowenin analyytikko Jason Gabelman toisti osta-suosituksensa XOM:lle ja leikkasi tavoitehintaa vain hieman, 175 dollarista 172 dollariin.

Tämän suosituksen taustalla on selkeä syy. ExxonMobil maksoi osakkeenomistajilleen 37,2 miljardia dollaria vuonna 2025, josta 17,2 miljardia dollaria oli osinkoja ja 20 miljardia dollaria käytettiin takaisinostoihin.

Johto on luvannut ostaa takaisin lisää 20 miljardilla dollarilla tämän vuoden aikana. Kun yhtiö palauttaa käteisvaroja tähän tahtiin, sen osakkeella on luonnollinen pohjatuki, vaikka öljyn hinta heilahtelee.

Selkeä nousu 150 dollarin tuntumaan ja läpimurto 155 dollariin, eli ensimmäiseen Fibonaccin seurantatasoon, avaisi tien 163 dollariin asti.

Kuitenkin, lasku alle 141 dollaria rikkoisi 100 päivän EMA:n ja toisi esiin 131 ja 114 dollarin syvemmät tukitasot.

Valero-osake on samassa asemassa kuin 3. helmikuuta

Sama sodan aiheuttaman preemion purkautuminen koetteli myös Valero Energyä (VLO), yhdysvaltalaista yritystä, jonka ainoa liiketoiminta on raakaöljyn jalostaminen bensiini-, diesel- ja lentopetroliksi.

VLO laski huhtikuun alun huipultaan, mutta nousi nopeasti takaisin 50 päivän EMA:n yläpuolelle ja yrittää nyt rikkoa 20 päivän EMA:n 235 dollarissa.

Ostovolyymi on pysynyt kevyenä palautuksen aikana. Jotta uusi nousuvaihe varmistuu, VLO:n pitää selkeästi rikkoa 20 päivän EMA vahvalla volyymilla. Edellinen kerta, kun VLO teki tämän, oli 3. helmikuuta, ja siitä lähtien osake on noussut 41,65 %. Yleinen nousutrendi on jatkunut joulukuun puolivälistä lähtien, ja hinta pysyy 50-, 100- ja 200 päivän EMA:n yläpuolella.

Perustekijät eivät edellytä raakaöljyn hinnan voimakasta nousua. Jalostamot tekevät voittoa erolla, jonka ne maksavat raakaöljystä ja jolla ne myyvät bensiiniä, dieseliä ja lentopetrolia. Tätä eroa kutsutaan crack spreadiksi.

Tällä hetkellä nämä erot ovat kaikkien aikojen korkeimmalla tasolla.

Kansainvälisen energiajärjestön huhtikuun 2026 öljymarkkinaraportin mukaan maailman jalostamot käsittelevät vuonna 2026 miljoona tynnyriä vähemmän päivässä, mikä pitää polttoainemarkkinat kireinä, vaikka raakaöljyn hinnat vakautuvat.

Goldman Sachs vahvisti asetelman 20. huhtikuuta ennen Q1-tulosjulkistusta, nostaen Valeron yhdeksi kolmesta energiayhtiöstä, jonka osaketta kannattaa omistaa vahvojen jalostuskatteiden ja suunnitelman palauttaa noin 5 miljardia dollaria osakkeenomistajille vuonna 2026 ansiosta.

Selkeä läpimurto 237 dollarin yläpuolelle vahvalla volyymilla avaa tien 252 ja 263 dollariin, jotka ovat seuraavat Fibonacci-tasot, joita kauppiaat seuraavat.

Kuitenkin, lasku alle 214 dollarin mitätöi asetelman ja näyttää 100 päivän EMA:n 208 dollarissa.

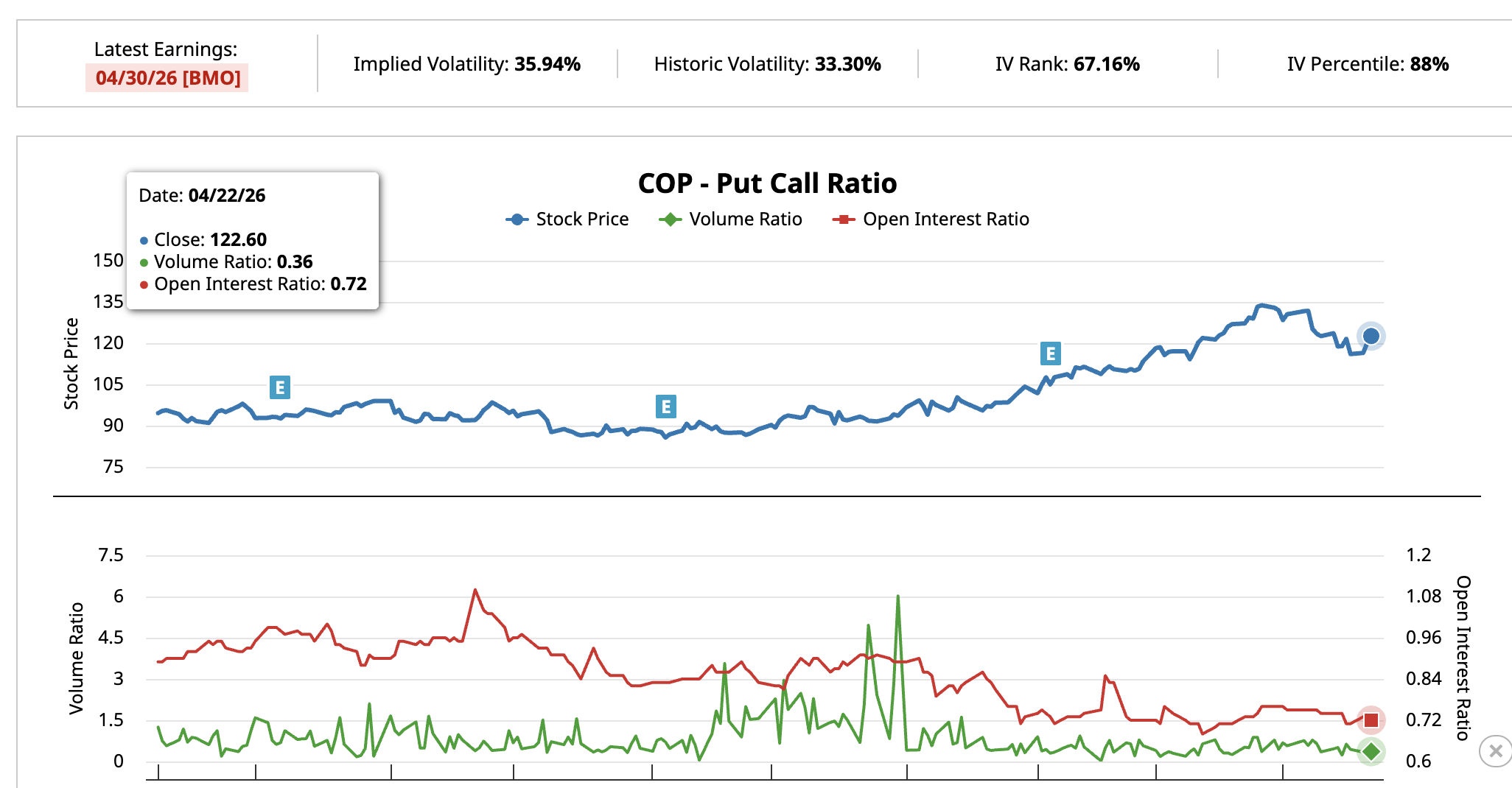

ConocoPhillips voi nousta yli 126 dollarin ennen tulosjulkistusta

Kolmas asetelma koskee ConocoPhillipsiä (COP). Se on öljy- ja kaasuyhtiö, joka keskittyy ainoastaan raakaöljyn tuottamiseen, ja suurin osa sen öljylähteistä on Texasin Permian Basinilla sekä vahva kansainvälinen portfolio.

COP laski 112 dollariin sodan aiheuttaman preemion purkautuessa, mutta nousi takaisin 121 dollarin yläpuolelle, joka on ensimmäinen avaintaso. Osake noteerattiin 122 dollarissa 23. huhtikuuta, nousua 1,95 %.

Chaikin Money Flow -indikaattori oli 0,09 ja nousi taas nollarajan yläpuolelle, mikä viittaa siihen, että ammattimaiset sijoittajat lisäävät omistuksiaan eivätkä myy.

COP:n put-call-suhde kertoo samaa tarinaa. 6. huhtikuuta optioiden auki olevien sopimusten suhde oli 0,75 ja päivittäinen kaupankäynti 0,76.

22. huhtikuuta päivittäinen aktiivisuus supistui 0,36:een ja auki olevat sopimukset pysyivät tasolla 0,72. Yhä harvempi treidaaja veikkaa osakkeen laskua, mikä heijastaa samaa ilmiötä kuin BNO:ssa.

Perustilanne on yksinkertainen. Öljy-yhtiöt ympäri maailmaa käyttävät vähemmän rahaa uusien lähteiden etsintään ja porauksiin. Vähemmän porausta tänään merkitsee niukempaa tarjontaa tulevaisuudessa.

ConocoPhillips toimii jo valmiiksi kustannustehokkaasti. Näin ollen yhtiö tuottaa kassavirtaa myös öljyn hinnan ollessa noin 70 dollaria, kun taas muu teollisuus joutuu supistamaan toimintaansa.

COP julkaisee Q1/2026-tuloksensa 30. huhtikuuta ennen markkinoiden avautumista. Zacks Investment Researchilla on osakkeelle korkein luokitus, Rank #1 Strong Buy, ja sen tulosyllätysmalli ennustaa noin 16 prosentin positiivista yllätystä, mikä viittaa siihen, että yhtiö todennäköisesti ylittää analyytikkojen odotukset. Zacks ennustaa myös 17,5 prosentin tuloskasvua vuodelle 2026.

Selkeä nousu yli 126 dollarin, seuraava merkittävä Fibonacci-taso, avaa reitin 135 dollariin ja korkeammalle. Jos hinta kuitenkin putoaa 112 dollarin alle, asetelma mitätöityy ja paljastuu syvempiä tukitasoja.