Öljyn hinta on nyt samassa kaaviomallissa, joka aiheutti 13 %:n laskun kaksi viikkoa sitten, mutta optiomarkkinat ja syvenevä tarjontashokki ovat muuttaneet niitä muuttujia, jotka määrittävät, toistuuko hintaromahdus vai ei.

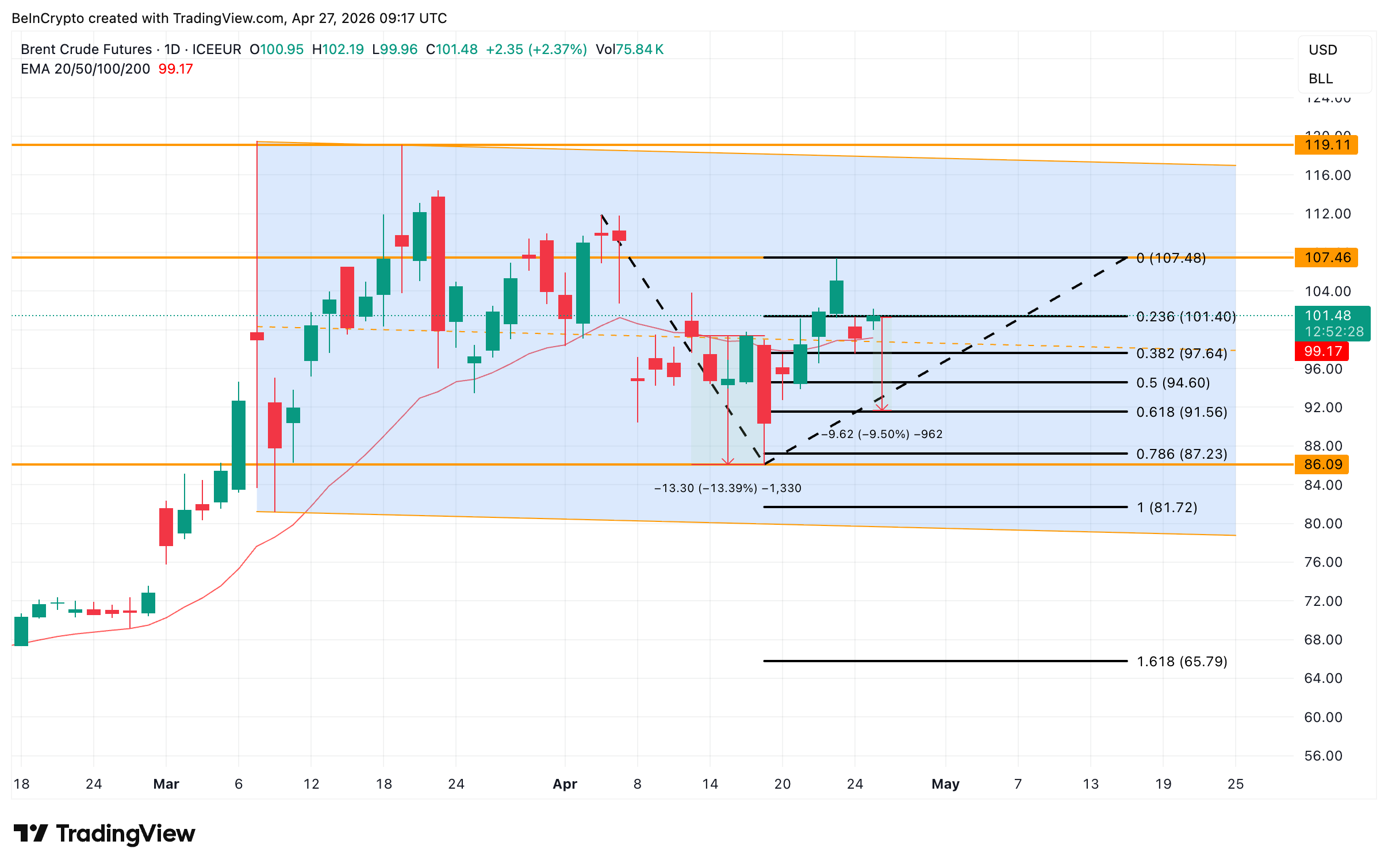

Brent crude noteeraa nyt 101,39 dollaria 27. huhtikuuta, nousua päivässä 2,28 %, ja vain hieman alle 107,46 dollarin huippua, jonka se hylkäsi 23. huhtikuuta. Huhtikuun laskun aiheuttanut malli on taas palannut, mutta olosuhteet ympärillä ovat toisenlaiset.

Bearish Divergence peilaa asetelmaa, joka pudotti Brent crude -hintaa 13 % huhtikuussa

9. maaliskuuta alkaen Brent crude on liikkunut laskevassa kanavassa, eli karhumaisessa mallissa. Tämän kanavan sisällä näkyvä kuvio on sama kuin mikä edelsi huhtikuun laskua.

29. tammikuuta ja 23. huhtikuuta välillä Brent teki hintakaaviossa korkeamman swing-huipun, mutta Relative Strength Index (RSI) teki matalamman swing-huipun. Tämä on oppikirjaesimerkki bearish divergenssistä, jossa hinnan vahvuus ylittää tunnelman ja usein viittaa trendikäänteeseen.

Aiempi esimerkki on huolestuttava. Samanlainen divergenssi muodostui 29. tammikuuta ja 16. huhtikuuta välillä. Brent kääntyi laskuun ja putosi yli 13 % paikalliseen pohjaan, 86,09 dollariin.

Haluatko lisää tämänkaltaisia näkemyksiä? Tilaa toimituspäällikkö Harsh Notariyan päivittäinen uutiskirje täältä.

Mallin kaava tänään on rakenteellisesti identtinen: sama kanava, sama tunnelman hiipuminen ja samantyylinen torjunta ylärajalla. Mikäli suunnitelma pitää, öljyn hinta on matkalla laskuun kanavan lattiaan, noin 81,72 dollariin.

Goldman, varastojen lasku ja put-call-suhteen romahtaminen ovat eri mieltä kaavion kanssa

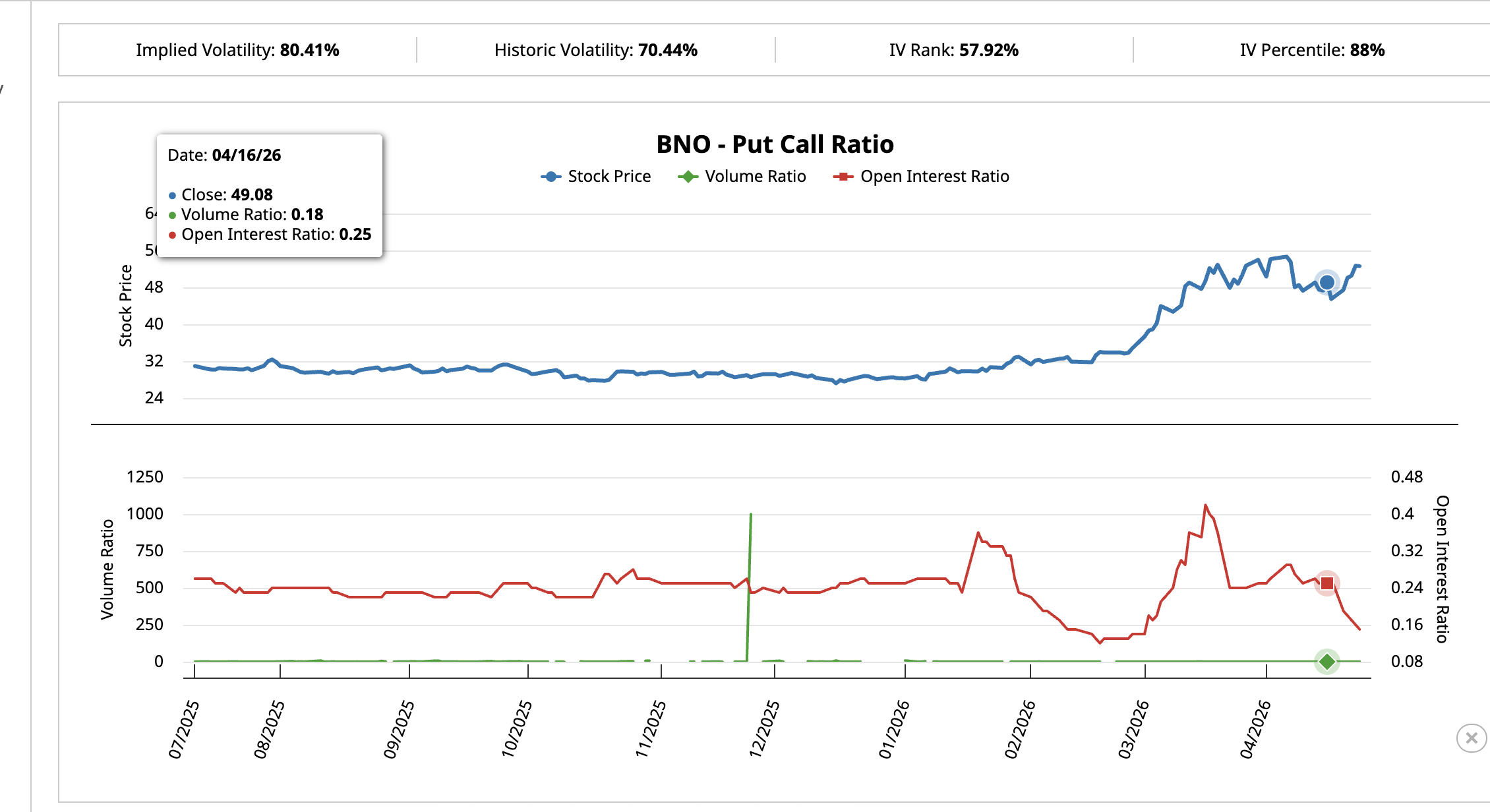

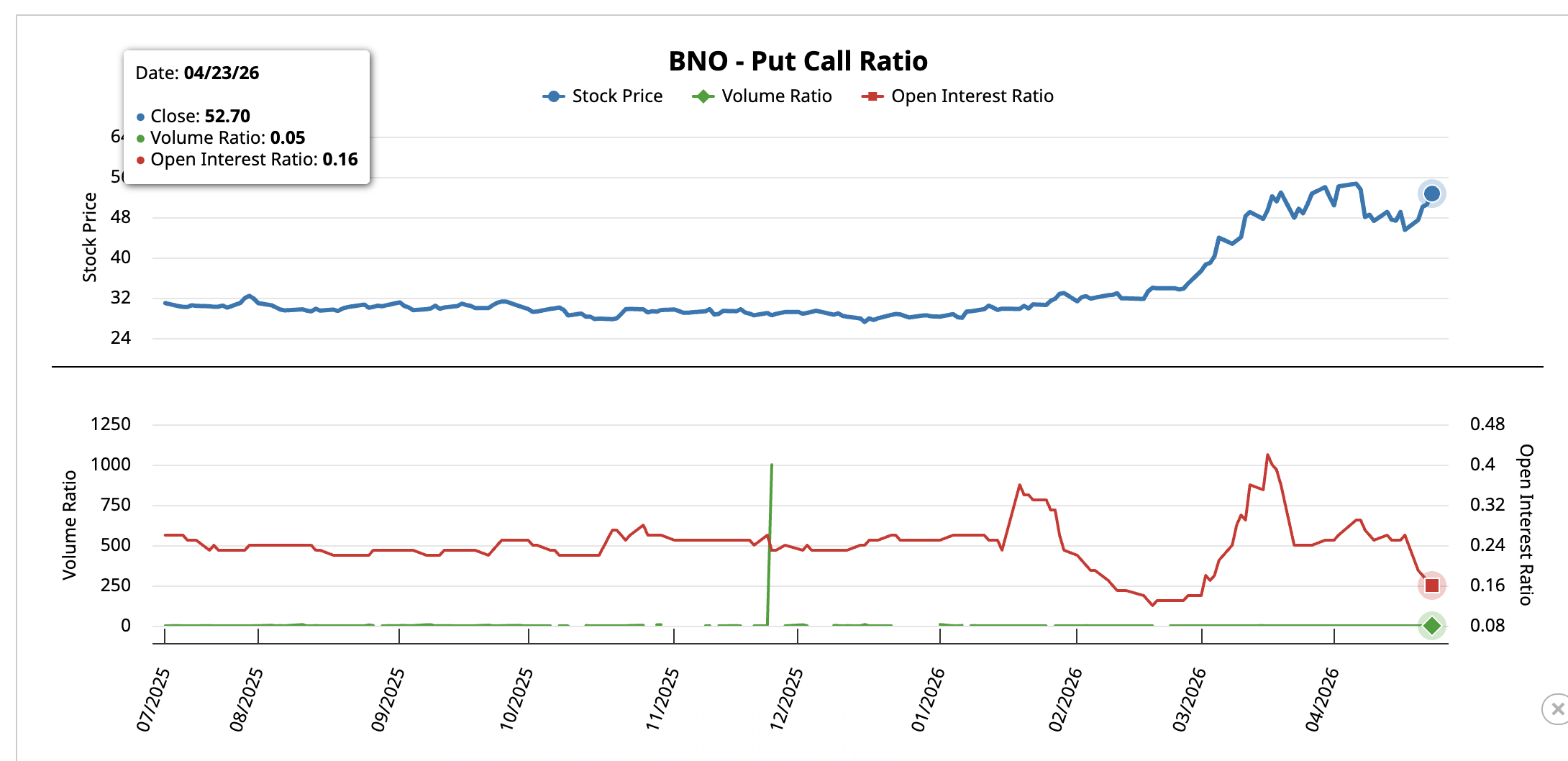

Kaavio kertoo yhtä, optiomarkkinat toista. United States Brent Oil Fund (BNO), Yhdysvalloissa listattu pörssinoteerattu rahasto (ETF), joka seuraa Brent crude -hintaa, tarjoaa selkeän näkymän siihen, miten optiotreidaajat asettuvat.

16. huhtikuuta, kun aiempi bearish divergenssi välähti, BNO:n volyymin put-call-suhde, eli karhujen ja härkien välisten optioiden päivittäinen suhdeluku, oli 0,18. Open Interest -put-call-suhde oli 0,25.

Brent putosi sen jälkeen 13 %.

23. huhtikuuta, kun uusi divergenssi syntyi, tilanne kääntyi. Volyymin put-call-suhde romahti 0,05:een ja open interest -put-call putosi 0,16:een, mikä viittaa siihen, että shorttipositionit suljettiin ja osto-optiot kysyntä kasvoi.

Implied volatility (IV), eli markkinoiden odotus tulevista kurssiheilahteluista, on nyt 80,41 %, ja IV-prosenttipiste on 88 %. Tämä kertoo, että sijoittajat odottavat suurempaa liikettä lähitulevaisuudessa.

Tarjontapuoli selittää härkämäistä positiointia. Goldman Sachs nosti Q4 2026 Brent-ennustettaan maanantaisin 90 dollariin tynnyriltä aiemmasta 80 dollarista, ja syynä ovat 14,5 miljoonan tynnyrin päivittäiset tuotantotappiot Persianlahdella sekä maailmanlaajuiset varastojen laskut, jotka ovat 11–12 miljoonaa tynnyriä päivässä.

Tämä ylläpitää kysyntäpainetta öljyn hinnan alapuolella, vaikka tekninen näkymä varoittaa laskusta.

Öljyn hintatasot: 99,17 dollaria laukaisija, 107,46 dollaria käänne

Päätöskohta on 99,17 dollaria eli 20 päivän eksponentiaalinen liukuva keskiarvo (EMA), joka painottaa tuoreimpia kynttilöitä enemmän.

13. huhtikuuta, kun öljyn hinta menetti 20 päivän EMA-rajansa, seurauksena oli 13 % notkahdus vain muutamassa sessiossa. Sama viiva on nyt aivan nykyisen hinnan alapuolella.

Päiväpäätös yli 101,40 dollarin, joka on 0,236 Fibonacci-taso, pitää härkämäisen reitin avoinna ja osoittaa takaisin kohti 107,46 dollarin tasoa. Selkeä läpimurto yli 107,46 dollarin vahvistaa tarjontashokin teorian ja avaa tietä kohti 119,11 dollarin, eli kanavan ylärajaa.

Kuitenkin 99,17 dollarin menettäminen peilaa huhtikuun 13. päivän laukaisijaa.

Tämän jälkeen 97,64 dollaria nousee esiin 0,382 Fibonacci-tasolla, ja 94,60 dollaria 0,5 Fibonacci-tasolla toimii seuraavana testinä. Päiväkaavion vahvin tuki löytyy 91,56 dollarin kohdalta, 0,618 Fibonacci-tasolta.

Mikäli 91,56 dollarin tuki murtuu, avautuvat tasot 87,23 dollaria ja 81,72 dollaria – kanavan pohja, joka vastaisi huhtikuun skenaariota.

Tällä hetkellä 99,17 dollaria erottaa laskupainotteisen toiston tarjontashokista johtuvasta hintarallista.