JPYC Inc. lanseerasi Japanin ensimmäisen säännellyn jeniin sidotun stablecoinin 27. lokakuuta, mikä merkitsee merkittävää kehitystä Aasian digitaalisen valuutan kentällä.

Lanseeraus tuo sääntelyn mukaisen stablecoin-infrastruktuurin maailman kolmanneksi suurimmalle valuuttamarkkinalle, joka edustaa noin 17 % maailman valuuttakaupan volyymista.

Kuluttajansuoja on avain

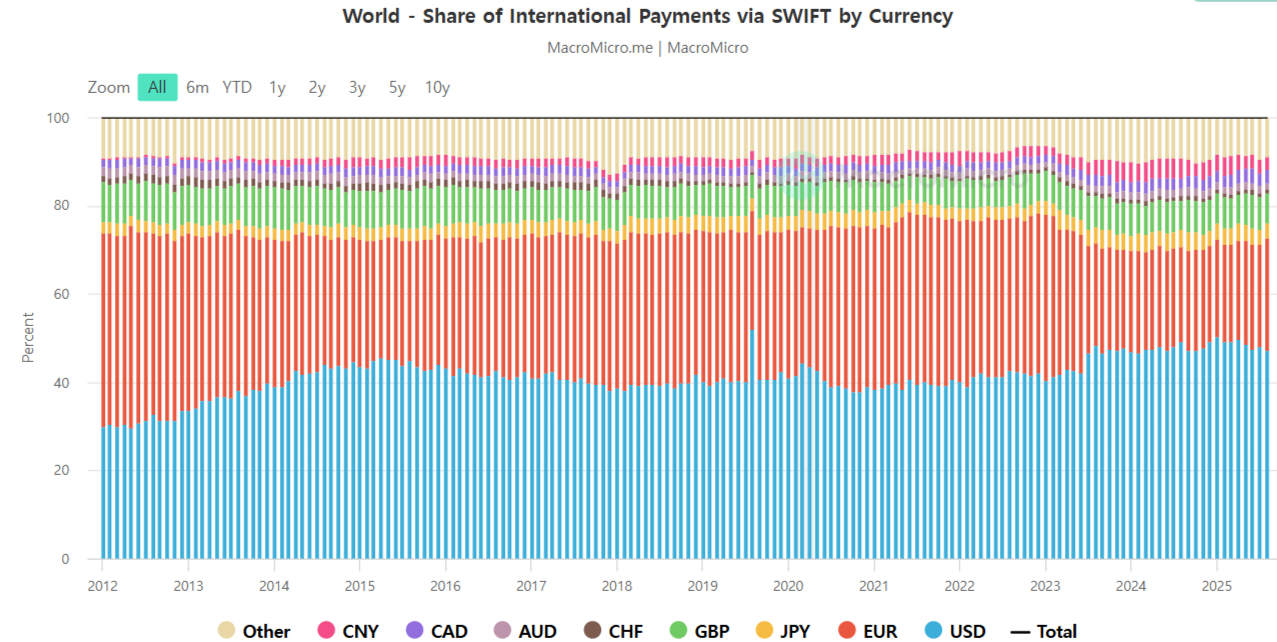

Stablecoin-markkinat ovat tällä hetkellä 297 miljardia dollaria, joista 99 % on nimetty Yhdysvaltain dollareissa. JPYC:n tulo markkinoille haastaa tämän keskittymisen tarjoamalla vaihtoehdon, joka perustuu Japanin kesäkuussa 2023 luomaan sääntelykehykseen. Yritys tavoittelee 67 miljardin dollarin (10 biljoonan jenin) liikkeeseenlaskua kolmen vuoden kuluessa, kilpaillen USDC:n nykyisen 40 miljardin dollarin markkina-arvon kanssa.

Japani on ottanut käyttöön strategioita, jotka asettavat etusijalle kuluttajansuojan ja rahoitusvakauden. Maksupalvelulaki rajoittaa liikkeeseenlaskun pankeille, rahansiirto-operaattoreille ja luottamusyhtiöille, ja se edellyttää 100 % tai suurempaa varantotukea jenitalletuksissa ja Japanin valtion joukkovelkakirjoissa.

Tämä kehys syntyi ennaltaehkäisevänä toimenpiteenä vuoden 2022 TerraUSD-romahduksen jälkeen, asettaen suojakaiteet ennen markkinoiden laajentumista.

JPYC on tyyppi II rahansiirto-operaattori, ensimmäinen yritys, joka sai lisenssin uuden sääntelyjärjestelmän alaisuudessa. Säännellyillä alustoilla yrityksellä on 1 miljoonan jenin siirtoraja per siirto.

Tulomalli ja tekninen infrastruktuuri

JPYC:n liiketoimintamalli keskittyy varanto-omaisuuden korkotuottoihin eikä transaktiomaksuihin. Yritys tarjoaa nollamaksullista liikkeeseenlaskua, lunastusta ja siirtoja, jotka mahdollistetaan korkoa tuottavissa talletuksissa ja valtion joukkovelkakirjoissa pidettävillä varannoilla. 1 %:n keskimääräisellä valtion joukkovelkakirjojen tuotolla 1 biljoonan jenin liikkeeseenlasku tuottaisi noin 10 miljardia jeniä bruttovoittoa.

Kuitenkin jotkut analyytikot ovat huomauttaneet mahdollisista haavoittuvuuksista tässä mallissa, kun Japanin valtion joukkovelkakirjojen tuotot jatkavat nousuaan.

X:ssä (Twitter) markkinakommentaattori @ghoulpresident huomautti, että 10 vuoden JGB-tuotto on noussut 1,6 %:iin, mikä on 1,4 prosenttiyksikköä enemmän kuin kahden viime vuoden aikana. Hän varoitti, että jopa 1 %:n nousu tuotoissa lisää yli 100 miljardia jeniä vuosittaisia korkokustannuksia per 1 biljoonaa jeniä uutta liikkeeseen laskettua velkaa, korostaen taloudellista rasitusta velka-BKT-suhteen ylittäessä 250 %.

Tällaiset dynamiikat voivat lopulta vaikuttaa stablecoin-liikkeeseenlaskijoihin kuten JPYC, jotka luottavat valtion joukkovelkakirjojen tuottoihin tulonlähteenä.

Yritys on tehnyt yhteistyötä maksuprosessoreiden ja yritysohjelmistojen tarjoajien kanssa laajentaakseen kauppiaiden hyväksyntää ja B2B-sovelluksia.

Aasian markkinoiden vaikutukset

JPYC:n strateginen merkitys ulottuu Japanin kotimarkkinoiden ulkopuolelle. Vaikka se ei ole suuri, jeni toimii jo selvitysvaluuttana globaaleissa maksuissa, ja jeniin sidottu stablecoin voisi vastata kysyntään, joka eroaa dollaripohjaisista vaihtoehdoista.

Vuonna 2024 stablecoineilla ostettiin noin 40 miljardin dollarin edestä Yhdysvaltain lyhytaikaisia valtion velkasitoumuksia, ollen kolmanneksi suurin ostaja JPMorganin valtion rahamarkkinarahastojen ja Kiinan jälkeen. Samanlainen mekanismi Japanissa voisi luoda kestävää kysyntää Japanin valtion joukkovelkakirjoille, tarjoten toissijaisia etuja finanssipolitiikalle.

Stablecoinin lanseeraus osuu yhteen laajempien kehitysten kanssa Japanin digitaalisen omaisuusvarasektorin kanssa. Progmat, jota tukee Mitsubishi UFJ Trust and Banking Corporation, valmistelee luottamukseen perustuvaa stablecoin-tarjontaa. SBI VC Trade aloitti USDC:n kierrättämisen Japanissa maaliskuussa 2025. Nämä loivat ennakkotapauksen kotimaisille ja rajat ylittäville stablecoin-malleille.

Globaali stablecoin-markkina kirjasi transaktiovolyymit, jotka ylittivät Visan maksuvolyymit vuoden 2025 ensimmäisellä neljänneksellä, mikä osoittaa kehityksen spekulatiivisista omaisuuseristä toimivaksi maksujärjestelmäksi. JPYC:n tulo tälle markkinalle testaa, voivatko sääntelyyn perustuvat kehykset kilpailla vakiintuneiden, vähemmän säänneltyjen vaihtoehtojen kanssa käyttäjien ja pääoman houkuttelemisessa.