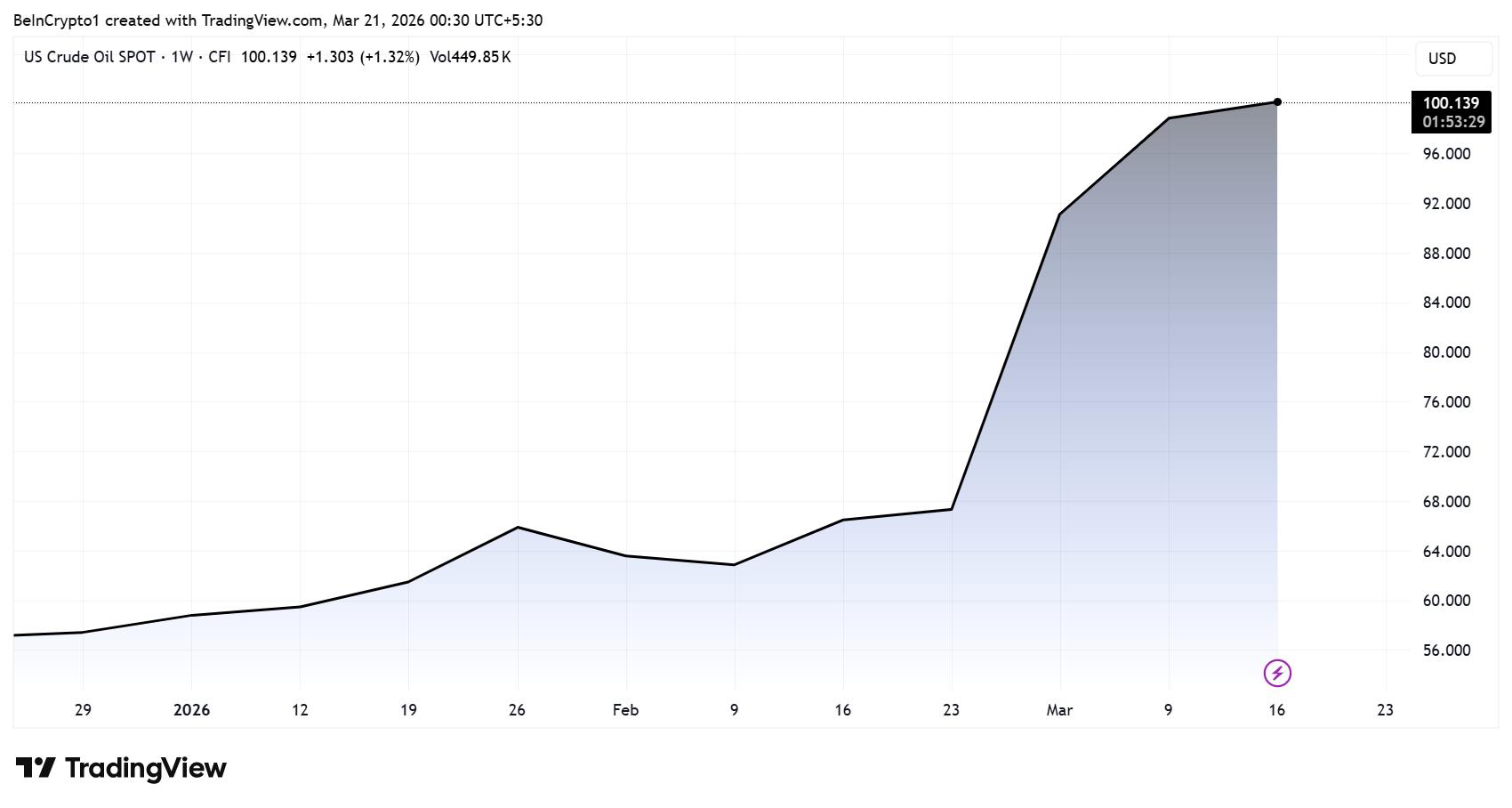

Markkinoiden odotusten ja keskuspankkien viestinnän välinen kuilu on kasvanut, kun öljyn hinta nousee yli 111 dollaria tynnyriltä Iranin konfliktin seurauksena ja pakottaa sijoittajat arvioimaan uudelleen kaikki tämän vuoden korko-oletukset.

Kaksi päivää sen jälkeen, kun Federal Reserve piti korot vakaana tasolla 3,5 %–3,75 %, futuurimarkkinat ovat poistaneet kaikki vuoden 2026 koronlaskuodotukset ja hinnoittelevat koronnoston todennäköisyyttä, jota yksikään merkittävä keskuspankki ei ole tukenut.

Markkinoiden ja keskuspankin yhteyden puute

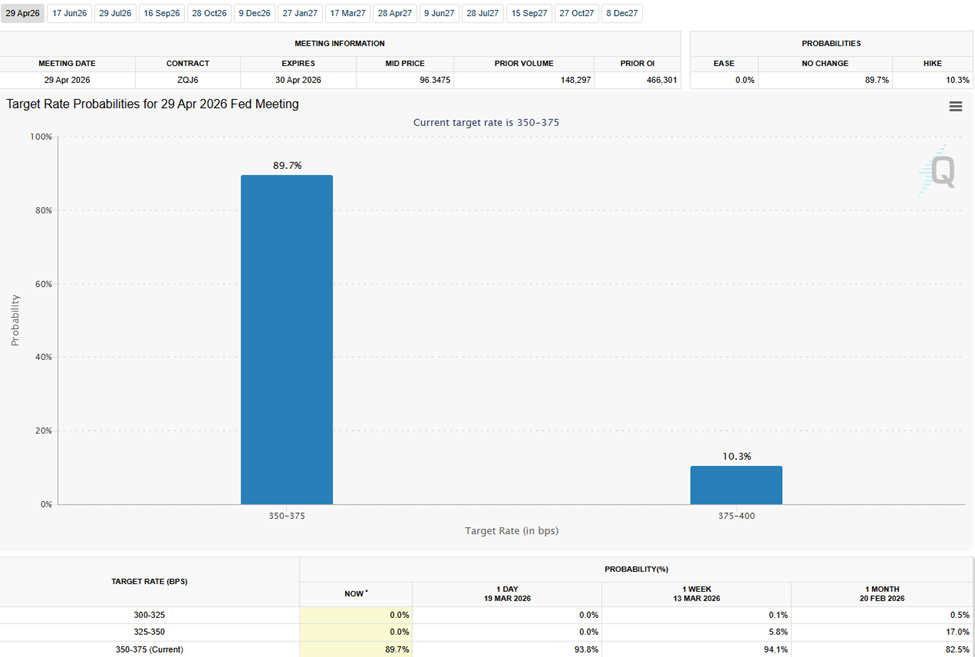

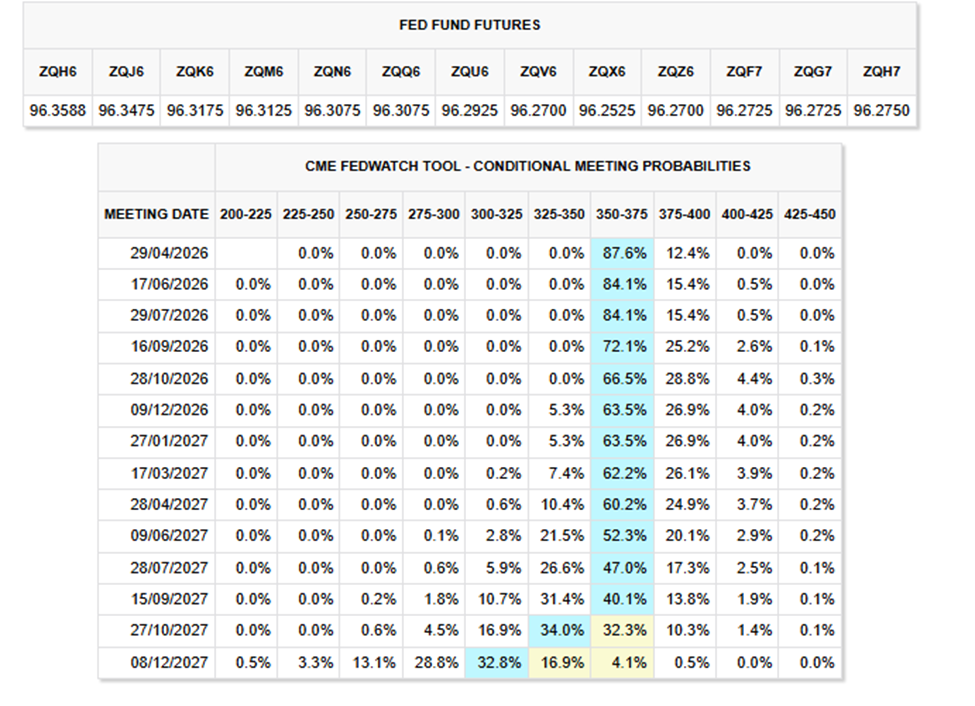

CME FedWatch -datan mukaan 29. huhtikuuta pidettävässä kokouksessa on 89,7 %:n todennäköisyys, että korot pysyvät ennallaan ja 10,3 %:n mahdollisuus nostolle. Laskun mahdollisuutta ei ole lainkaan. Kuukausi sitten koronnostolle ei annettu lainkaan todennäköisyyttä.

Hinnoittelu ulottuu paljon pidemmälle. Lokakuuhun 2026 mennessä ehdolliset todennäköisyydet osoittavat 375–400 korkopisteen haarukalle 28,8 %:n painon, ja lisäksi 4,4 % on osoitettu 4,00–4,25 alueelle. Korkojen laskun mahdollisuudet kyseisessä kokouksessa ovat käytännössä kadonneet.

Kansainvälisen valuuttarahaston (IMF) entinen pääekonomisti Gita Gopinath haastoi markkinoiden näkemykset perjantaina julkaistussa kirjoituksessaan ja totesi, että toisin kuin vuonna 2021, kysyntä ei ole kasvussa, joten maltillinen lähestymistapa on perusteltu.

“Vaikuttaa siltä, että markkinat ennakoivat keskuspankkien olevan haukkamaisempia kuin keskuspankkiirit itse ovat. Uskon, että useimmat keskuspankkiirit ovat odottavalla kannalla ja haluavat nähdä energiakustannusten nousun vaikutukset ennen päätöksiä,” kirjoitti Gopinath.

Mitä Fed oikeastaan sanoi

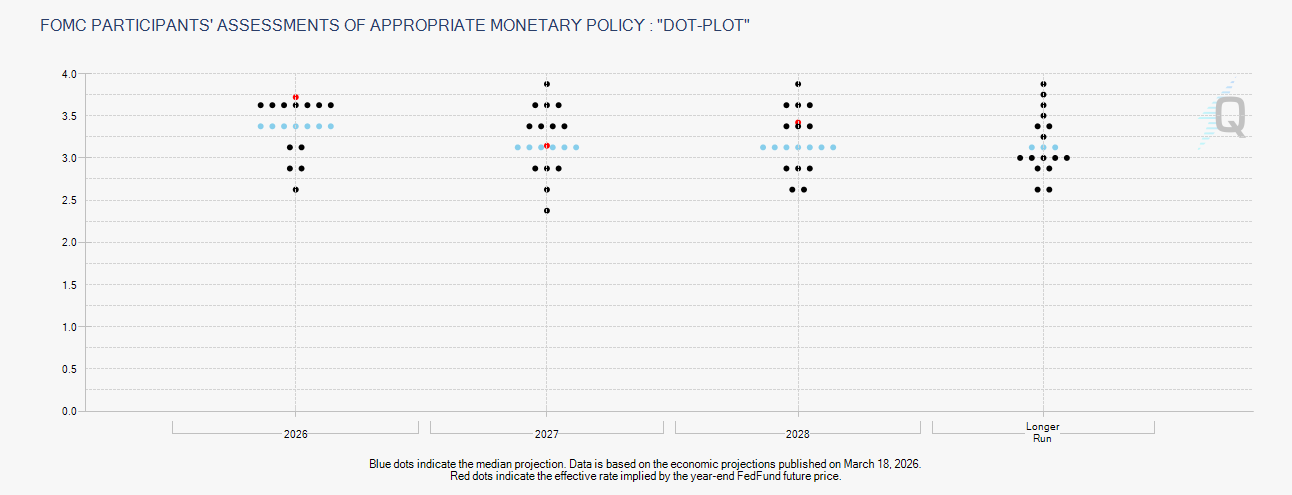

Fed järjestön maaliskuun 18. päivän dot plot ennustaa edelleen yhtä 25 korkopisteen laskua tälle vuodelle. Kuitenkin nyt seitsemän 19:stä virkamiehestä kannattaa nollaa laskua; joulukuussa luku oli kuusi.

Vuoden 2026 mediaani-inflaatioennuste nousi 2,7 %:iin aiemmasta 2,4 %:sta, mikä heijastaa öljyshokin odotettuja vaikutuksia.

Fed-puheenjohtaja Jerome Powell sanoi, että energian hinnannousu voi olla tilapäistä, mutta myönsi olevan suuri epävarmuus. Hän totesi medialle, ettei Fed aio laskea korkoja, ellei inflaation hillitseminen selvästi etene.

Kobeissi Letter raportoi markkinoiden muuttaneen näkemystään: alkuvuoden neljästä laskusta on nyt siirrytty tilanteeseen, jossa vuoden loppuun mennessä koronnostolle annetaan 50 %:n todennäköisyys.

Analyytikko Piero Cingari nosti esiin 54 %:n todennäköisyyden koronnostolle lokakuuhun mennessä nykyisten futuurihintojen perusteella.

Goldman Sachs ja Barclays ovat molemmat siirtäneet ensimmäisen koronlaskun ennusteensa syyskuuhun. Barclays odottaa vain yhtä lyhennystä koko vuodelle.

Kysymys on nyt, ovatko markkinat oikein ennakoineet politiikan muutoksen vai ylireagoivatko ne energiashokkiin, jonka keskuspankkiirit saattavat lopulta nähdä tilapäisenä.

Vastaus riippuu todennäköisesti siitä, kuinka kauan öljyn hinta pysyy yli 100 dollarissa ja eskaloituuko Iranin konflikti edelleen.