Kansainväliset B2B-maksut vuonna 2026 aiheuttavat edelleen ongelmia, joista kaikki ovat yhtä mieltä. Arki ei kuitenkaan juurikaan muutu.

Katkaisuajat, välikädet, manuaalinen täsmäytys ja yllättävät maksut. On edelleen aivan liian tavallista, että yksinkertaisesta kansainvälisestä siirrosta tulee monen päivän odotus, selvittely ja selittämistä siitä, miksi tilit eivät täsmää.

Euroopan keskuspankki on todennut, että vuonna 2024 kolmasosa yksityishenkilöiden kansainvälisistä maksuista vei yli yhden arkipäivän, ja lähes neljänneksessä maailman maksukanavista kustannukset ylittivät 3 %.

Myös G20-tiekartta osoittaa, kuinka suuri kuilu edelleen on. Vuoden 2027 loppuun mennessä tavoitteena on, että 75 % kansainvälisistä tukkumaksuista hyvitetään tunnin sisällä. Tämä on tavoitetaso.

Siksi stablecoinit palaavat jatkuvasti keskusteluihin. Selvitys tapahtuu sekunneissa, vuorokauden ympäri vuoden jokaisena päivänä, missä tahansa maailmassa ja korkeintaan minimaalisilla kuluilla. Katsotaan tarkemmin aihetta.

On aika ohjelmoitavalle rahalle

Stablecoinit ovat loogisimmillaan maksujen yhteydessä, eivät pelkkänä kryptona. Yritysten välisessä käytössä ne toimivat kuin digitaalinen käteinen. Maksujen selvitys on aina käynnissä, globaali ulottuvuus ja mahdollisuus liittää suoraan prosesseihin API-rajapintojen avulla.

Mielenkiintoiseksi stablecoinit tekee niiden ohjelmoitavuus. Kun dollareita käsitellään ohjelmoitavina objekteina, voidaan rakentaa kassanhallintalogiikka niiden ympärille.

- Automaattiset siirrot. Esimerkiksi ylimääräisten stablecoin-saldojen siirtäminen päivittäin operatiivisista lompakoista treasury-lompakkoon tai maksuvalmiuden tasaaminen eri alueiden välillä ilman käsin tehtävää työtä.

- Ehdolliset maksut. Varoja vapautetaan vain, kun ennalta määritellyt ehdot täyttyvät, kuten tavaran toimituksen vahvistus, tietyn virstanpylvään saavuttaminen tai tarkastusten läpäisy.

- Reaaliaikainen raportointi. Lompakon tapahtumat voidaan kytkeä suoraan sisäisiin työkaluihin ja ERP-järjestelmiin, jolloin treasury-tiimi näkee saldot ja rahavirrat välittömästi pankin tiliotteiden odottelun sijaan.

- Rahojen segmentointi ketjussa. Varat erotellaan käyttötarkoituksen mukaan (palkat, toimittajille maksut, varaukset, verovastuut) eri lompakoihin tai älysopimuksiin – näin saadaan selkeät sisäiset kirjanpidolliset rajat.

- Korkotuotot ketjussa treasury-politiikan mukaisesti. Osa käyttämättömistä stablecoin-saldoista voidaan allokoida tokenisoituihin valtion velkakirjoihin tai rakenteellisiin lainamarkkinoihin ketjussa osana virallista kassanhallintastrategiaa – ei pelkkänä tuurilla haetun tuoton perässä juoksemisena.

Norman Wooding, SCRYPT:n perustaja ja toimitusjohtaja, jatkaa tästä teemasta:

”DeFin tuotot reagoivat reaaliaikaiseen kysyntään ja tarjontaan – tämä eroaa rakenteellisesti perinteisestä korkomarkkinasta. Johtavat talousjohtajat tietävät jo: kun korkoerot kaventuvat, stablecoinit tarjoavat mahdollisuuksia hajauttamiseen ja tuottoon ilman krypton hintariskiä tai tiukkaa yhteenliittymää perinteisiin ratkaisuihin verrattuna. SCRYPT tarjoaa institutionaalisen pääsyn, riskienhallintaratkaisut sisäänrakennettuina.”

Stablecoinit voivat siis toimia selvityskassana ja samalla avata mahdollisuuksia kassanhallinnan tuottoihin ilman että tarvitsee ottaa kryptovaluutan kurssiriskiä.

Tutkitaan volyymejä ja erotetaan selvitys maksamisesta

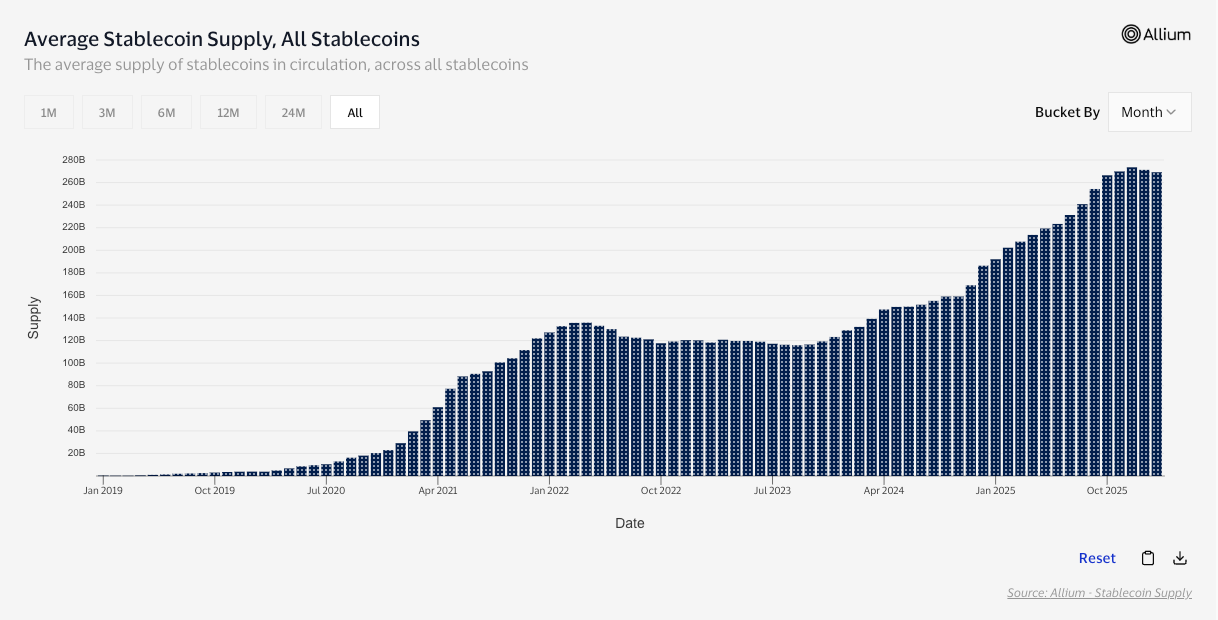

Pelkän transaktion arvossa stablecoinien kokonaisvolyymi ylsi 35 biljoonaan dollariin vuonna 2025 mediassa julkaistujen arvioiden mukaan (lähteenä McKinsey ja Artemis Analytics).

Suuri volyymi ketjussa ei kuitenkaan automaattisesti tarkoita suuria maksuja. Merkittävä osa stablecoin-liikenteestä liittyy pörssien tasapainotuksiin, arbitraasiin ja DeFi-ohjaukseen – taloudellisesti merkittävää, mutta ei sama asia kuin yrityksen suoritus toimittajalle. Siksi tarvitaan tarkempia mittareita. Visan ketjutransaktioihin liittyvä stablecoin-analyysi näyttää, että säädetty transaktiovolyymi viimeisten 12 kuukauden aikana on ollut 10,2 biljoonaa dollaria – poisluettuna maksamiseen liittymätön kohina.

Kun keskitytään reaalitalouden käyttöön, signaali tarkentuu entisestään. Stablecoin Payments from the Ground Up –raportin mukaan yritysten välisten stablecoin-maksujen volyymi kasvoi alle 100 miljoonasta dollarista kuukaudessa vuoden 2023 alussa yli 3 miljardiin dollariin vuoden 2025 puolivälissä, eli noin 30-kertainen kasvu.

Stablecoinit siis siirtävät merkittäviä arvoja. Selvitetään syyt tämän taustalla.

Miksi B2B valitsee yhä stablecoinit

Keskustellessa henkilöiden kanssa, jotka siirtävät rahaa rajojen yli työssään, kuulee jatkuvasti samoja valituksia perinteisistä järjestelmistä: katkaisuajat, välikädet, vuotavat palkkiot ja manuaalinen täsmäytys.

Stablecoinit ovat selkeä hyöty. Välikäsiä ei ole, käyttö on jatkuvaa, kustannukset pieniä ja hylkäysprosentit vielä pienempiä. Lisäksi ne avaavat myyjille uusia kohderyhmiä, vahvistavat innovatiivista imagoa ja tuovat kilpailuetua.

Perinteinen finanssimaailma ei ole jäänyt toimettomaksi. Swift on aloittanut uudet säännöt, joiden tarkoituksena on tehdä kansainvälisistä vähittäismaksuista ennakoivampia, poistaa piilomaksuja, painottaa täyden arvon siirtoja ja nopeuttaa selvitystä siellä, missä kotimainen infrastruktuuri sen mahdollistaa.

Globaalin koordinaation toteuttaminen on vaikeaa, ja jopa G20:n ohjelman, jonka tavoitteena on tehdä rajatylittävistä maksuista halvempia ja nopeampia, odotetaan nyt laajasti jäävän saavuttamatta vuoden 2027 tavoitteensa.

Phemexin toimitusjohtaja Federico Variola kuvailee käyttöönoton kehityskaarta:

“Nuoremmille sukupolville arvon lähettäminen kansainvälisesti stablecoinien avulla on jo järkevämpää kuin SWIFTin käyttö. Perinteiset pankkisiirrot ovat hitaita, kömpelöitä ja kalliita, kun taas stablecoinit toimivat välittömästi ja helppokäyttöisesti. Kun sääntely selkeytyy ja raportointi yksinkertaistuu, rakenteellisia esteitä on vähän jäljellä. Puhdas rahan välittämisen näkökulmasta stablecoinit ovat jo hyvissä asemissa ohittamaan perinteiset pankkijärjestelmät. Seuraava askel on laajempi ajattelutavan hyväksyminen.”

Vaikka esteitä on jäljellä vähän, joitakin kuitenkin löytyy. Tarkastellaan tätä tarkemmin.

Todelliset esteet: compliance, lunastukset ja urariskit

Lunastuksen on oltava luotettavaa, likviditeetin on kestettävä stressitilanteissa, valvonnan on oltava todennettavissa ja “mitä jos” -tilanteisiin on löydyttävä vahvat vastaukset.

Jopa IMF:n innovaatiomyönteinen näkökulma sisältää varoituksen. Stablecoinit voivat nopeuttaa ja halventaa maksuja, mutta hyödyt katoavat nopeasti, jos markkinat jakautuvat yhteensopimattomiin kolikoihin ja verkkoihin, jotka eivät toimi saumattomasti yhdessä.

Keskuspankit ovat tässä vielä tiukempia. BIS katsoo, että stablecoinit jäävät jälkeen rahan perusominaisuuksissa (varsinkin yhtenäisyys ja eheys), mikä on kohtelias tapa sanoa, etteivät ne automaattisesti ansaitse “täyttä luottamusta ilman kysymyksiä”.

Lainsäädäntö pyrkii kaventamaan tätä kuilua. EU:ssa MiCA sisältää tarkat suojat e-raha-tokeneille, kuten liikkeeseenlaskua ja lunastusta koskevat säännöt nimellisarvoon sekä EBA:n ohjeistukset lunastussuunnittelusta, likviditeetin stressitestauksesta ja toipumissuunnitelmista. FSB:n suositukset tukevat samaa suuntaa: johdonmukainen valvonta, hallinto ja riskienhallinta maailmanlaajuisesti.

Lisäksi pehmeämpi rajoite on maineeseen liittyvä mukavuus (kuten Variola aiemmin mainitsi). Tarvittaisiin rakentavampaa julkista keskustelua, jotta epäilevät käyttäjät kokisivat osallistumisen turvalliseksi. Talousjohtajien näkökulmasta tämä ‘maineen mukavuus’ tarkoittaa vähäistä urariskia.

Lopuksi

Stablecoinit siirtävät arvoa nopeasti, vuorokaudenajasta riippumatta ja valtioiden rajojen yli, ilman perinteistä ketjua välikäsiä tai viivästyksiä.

Ohjelmoitavan rahan kerros tekee tilanteesta kiinnostavamman. Kun dollareita voi siirtää, jakaa ja raportoida kuin ohjelmistoa, syntyy kassanhallinnan ratkaisuja, joita pankkien vanha järjestelmä ei mahdollista. Esimerkkinä automatisoidut siirrot, ehdolliset vapautukset, reaaliaikainen näkyvyys sekä joissain tapauksissa myös politiikkapohjainen tuotto.

Samaan aikaan jäljelle jäänyt kitka on todellista. Talousjohtajat arvostavat lunastuksen varmuutta, likviditeettiä stressitilanteissa, todennettavuutta sekä sitä, onko noudatettu vaatimustenmukaisuutta mahdollista puolustaa. Ennen kuin näihin pystytään luotettavasti vastaamaan, stablecoinit ovat käytännöllinen valinta mutta eivät vielä oletusarvo joka paikassa.

Suunta on kuitenkin selvä. Volyymit kasvavat, B2B-infran rakentaminen etenee ja ajattelutapa leviää. Jäljellä oleva kysymys on, kuinka nopeasti vaatimustenmukaisuus ja luottamus ehtivät mukaan kehitykseen.