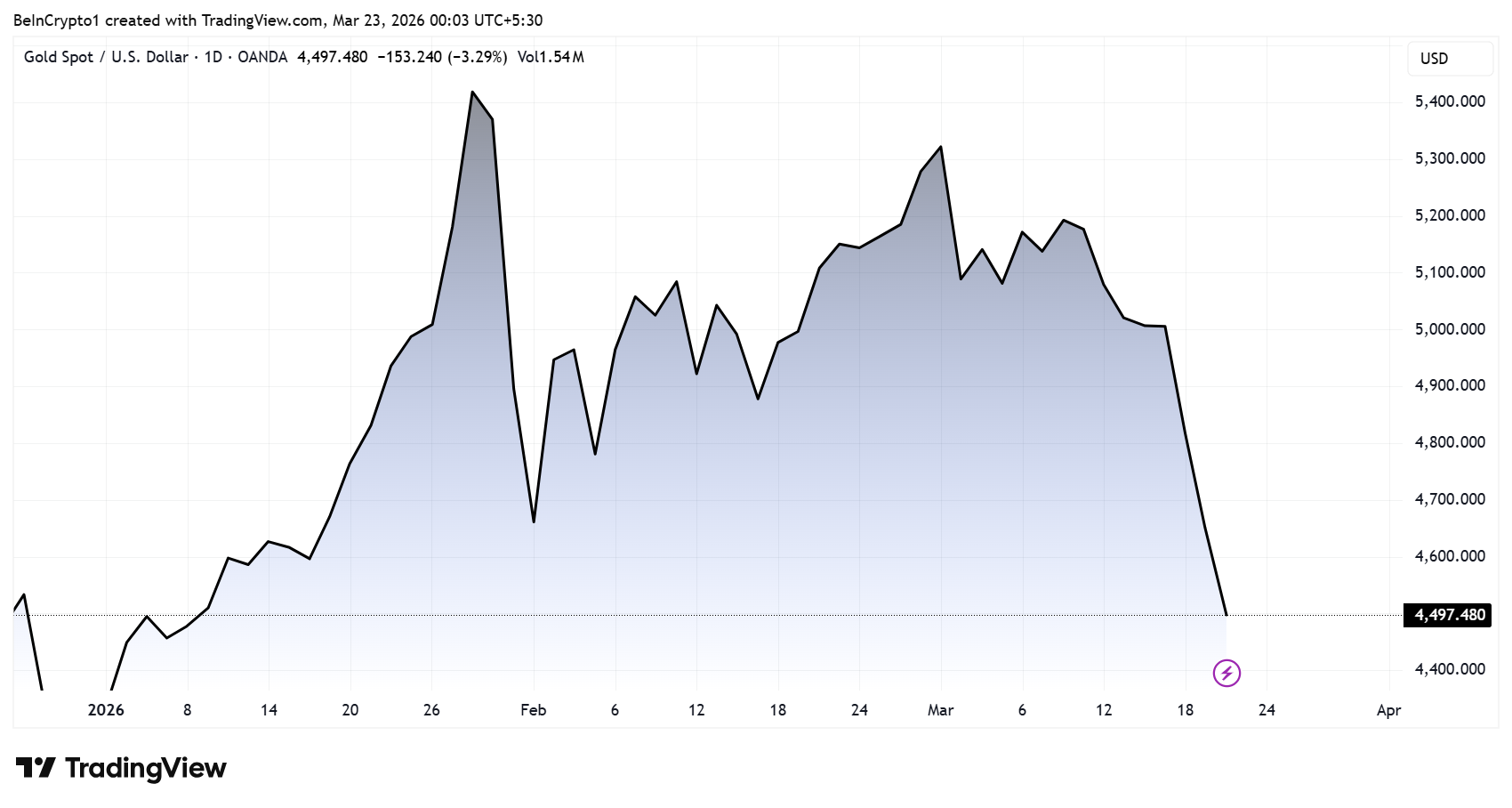

Kullan jyrkin viikoittainen lasku, suurin yli neljäänkymmeneen vuoteen, on järkyttänyt maailman markkinoita ja pakottanut pohtimaan uudelleen, mitä “turvasatama” tarkoittaa nykyisessä makrotalouden ympäristössä.

Arvometalli, jota on pitkään pidetty epävarmuuden aikojen suojana, on sen sijaan joutunut likviditeettivetojen laajemman myyntiaallon ensimmäiseksi uhriksi. Tämä herättää kysymyksiä siitä, mihin pääoma seuraavaksi suuntautuu.

Kullan romahdus viestii likviditeetin ohjaamasta muutoksesta maailmanlaajuisilla markkinoilla

Kullan hinta on kärsinyt suurimman viikoittaisen laskunsa yli 40 vuoteen, vaikka geopoliittiset jännitteet jatkuvat.

Normaalisti geopoliittiset jännitteet tukisivat hintoja, joten taustalla vaikuttaa syvempiä tekijöitä. Analyytikot uskovat, että nyt purkautuva kaupankäyntikasauma vaikuttaa rajusti.

“Kullalla oli juuri huonoin viikkonsa sitten vuoden 1983. Aktiivisen sodan aikana. Se on hullua. Tämän piti olla kullan hetki. Logiikka oli tämä: Kullan 5 500 dollarin hinta ei pohjautunut turvallisuuteen vaan kaupankäyntiin. Ja siihen liittyi hyvin ylikuumentunut asema,” totesi Nic Puckrin, Coin Bureaun perustaja.

Puckrinin mukaan keskuspankit alkoivat ostaa kultaa aggressiivisesti sen jälkeen, kun Venäjän varat jäädytettiin vuonna 2022, mikä käynnisti ostoaallon. Tämän seurauksena ETF-sijoitukset nousivat ennätystasolle, kun sijoittajat ryntäsivät mukaan.

Kuitenkin dynaamiikka on nyt kääntynyt. Geopoliittisten paineiden kasvu ja sodan pakottaessa keskuspankit käyttämään varantojaan uusien ostojen sijaan, myös keskeiset toimijat — esimerkiksi vientirajoituksista kärsivät Persianlahden öljyvaltiot — voivat muuttua ostajista myyjiksi.

Tässä ympäristössä likviditeetti ohittaa sijoitusasemat, ja kun samat instituutiot, jotka sysäsivät hintarallin liikkeelle, tarvitsevat käteistä, heidän on myytävä aiemmin hankkimiaan omaisuuseriä. Puckrinin mukaan juuri tästä syystä kulta, aikaisemman syklin vahvimpia suorittajia, on nyt joutunut ensimmäisten joukossa alas.

Muutos heijastaa laajempaa markkinatilannetta: kun likviditeetti kuivuu, myös perinteiset suojat joutuvat myyntiin.

Metallin nopea noin 600 dollarin pudotus muutamassa päivässä osoittaa, kuinka nopeasti markkinatunnelma voi muuttua, kun pakkolikvidoinnit käynnistyvät.

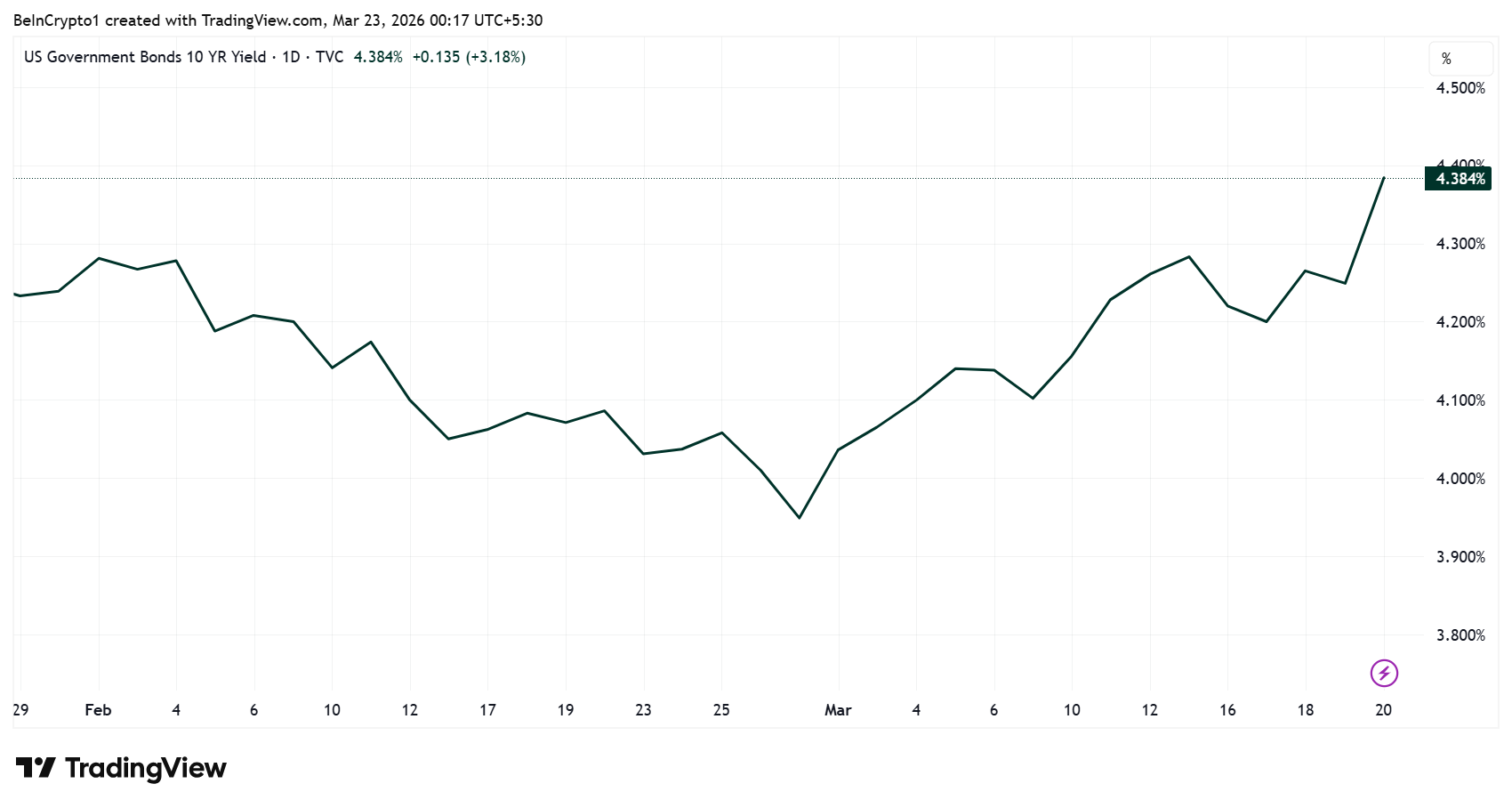

Keskiössä on velkakirjamarkkina. Yhdysvaltain valtionlainojen tuotot ovat nousseet rajusti viime viikkoina, kun 10-vuotisen koron nousu kiihtyy inflaatiopelkojen, keskuspankkien haukkamaisten viestien ja vivutettujen positioiden purkujen vuoksi.

Analyytikot varoittavat, että korkotason lisänousut voivat laukaista laajamittaisia likvidointeja eri omaisuuslajeissa ja pakottaa instituutiosijoittajat vähentämään nopeasti riskiään.

Tämä paine näkyy jo tunnelmatiedoissa. Kobeissi Letterin mukaan karhutunnelma yksityis-sijoittajien keskuudessa on noussut 52 prosenttiin, mikä on korkein taso sitten kesän 2025.

Karhutunnelma huipussaan, kun pääoma siirtyy vaihtoehtoihin

Kehitys, joka on yksi nopeimmista muutoksista viime vuosina, asettaa nykyisen tilanteen samaan kategoriaan aiempien karhumarkkinoiden ääripäiden kanssa.

Tässä tilanteessa jotkut analyytikot varoittavat, että suuret toimijat myyvät tällä hetkellä omaisuutta nopeasti, mahdollisesti kerätäkseen käteistä taustaongelmien vuoksi.

Näkemys on yhä spekulatiivinen, mutta se kuvastaa kasvavaa huolta siitä, että markkinat perustuvat nyt yhä vähemmän fundamentteihin ja enemmän likviditeetin ehtoihin. Samaan aikaan huomio siirtyy siihen, mihin pääoma siirtyy seuraavaksi.

“Family office -toimistot eivät enää tuhlaa aikaa perusosakkeisiin ja -obligaatioihin,” lausui Jake Claver, pätevä perhetoimistoammattilainen.

Claverin mukaan he siirtyvät yksityisiin diileihin, kehittyville markkinoille ja digitaalisiin omaisuusvaroihin. Tämä suuntaus viittaa siihen, että institutionaaliset sijoittajat valmistautuvat jo erilaiseen tuotto-ympäristöön.

“Siellä aidot tuotot piilevät,” hän totesi.

Krypto, erityisesti, on palaamassa keskusteluun. Chad Steingraber arvioi, että kullan laskun jälkimainingeissa “pääoman kierto käynnistyy ja siirtyy toiseen omaisuusluokkaan”, lisäten, että krypto “on edelleen aliarvostettu”.

Dollariheilahtelusta huolimatta digiomaisuusvarat nähdään monien toimesta yhä todennäköisempänä hyötyjänä pakkolikvidointien laannuttua.

Tällä hetkellä keskeisin teema on likviditeetti. Markkinat elävät “ensin myyntiä, sitten siirtymää” -vaihetta, jossa omaisuuksia likvidoidaan käteisen … keräämiseksi ennen kuin uudet trendit nousevat esiin.

On epäselvää, onko kyse syvemmästä järjestelmätason uudelleenjärjestelystä vai vain terävästä hinnantasausjaksosta.

Sen voi silti todeta, että kullan historiallinen romahdus on murtanut tärkeän markkinapsykologian tukipilarin. Tämä osoittaa, että nykyisessä ympäristössä mikään omaisuuserä ei ole turvassa, kun likviditeetistä tulee tärkein prioriteetti.