Kun Treasury-mallia on pitkään pidetty merkittävänä institutionaalisen pääoman ajurina kryptoon, malli osoittaa nyt merkkejä heikkenemisestä, kun ostokysyntä laskee jyrkästi, monet yritykset käyvät kauppaa alle mNAV-arvonsa, ja pakotettujen omaisuuden myyntien riski kasvaa.

Nämä merkit viittaavat siihen, että “treasury play” ei ole enää voittamaton strategia, vaan se voi kehittyä systeemiseksi riskiksi BTC:lle ja ETH:lle.

Crypto Treasury menettänyt taikansa?

Analyytikko Caprioleion mukaan Bitcoin Treasury Companies -yritysten (julkisesti noteeratut yritykset, jotka keräävät BTC:tä treasury-omaisuutena) ostotahti on hidastunut huomattavasti. Nämä yritykset ostavat yhä, mutta päivittäisten ostojen “tiheys” ja “intensiteetti” ovat laskeneet aiempiin huippuihin verrattuna. Tämä muutos on saanut markkinat kyseenalaistamaan, onko malli edelleen kestävä vai onko kyseessä vain tilapäinen notkahdus.

“Ovatko instituutiot väsyneitä, vai onko kyseessä vain notkahdus?” Caprioleio kysyi.

Yksi näkemys on, että treasury-yritykset toimivat sykleissä sen sijaan, että ostaisivat jatkuvasti. Heidän halukkuutensa jatkaa keräämistä myös alhaisempien korkojen aikana osoittaa strategisempaa keräämislähestymistapaa kuin väsymystä. Tämä voi olla taktinen tauko ennen uudelleenaktivoitumista.

“Luultavasti vain odottavat parempia sisäänpääsykohtia,” yksi X-käyttäjä jakoi.

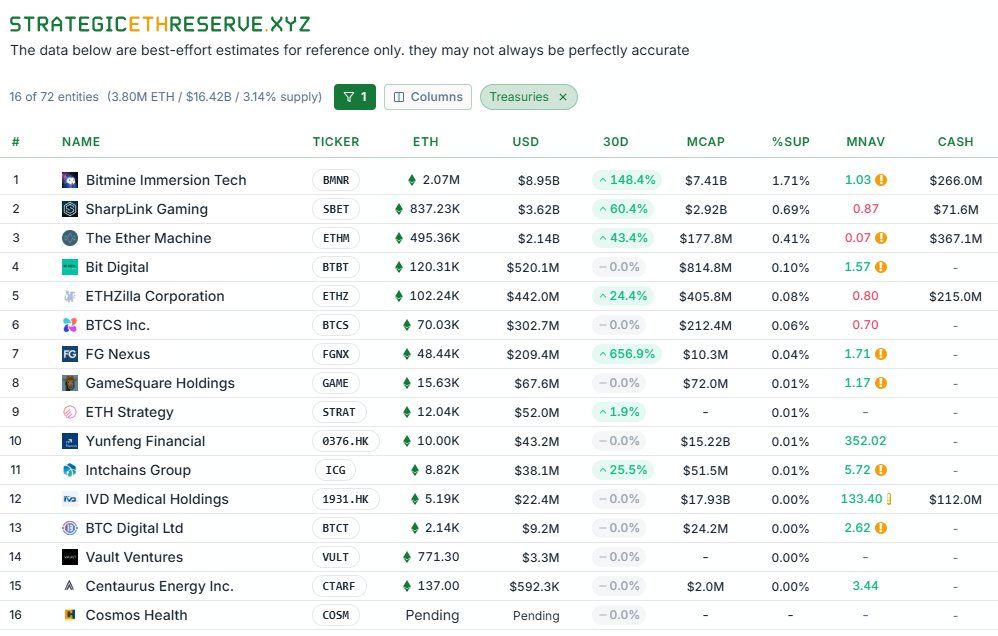

Vähentyneen keräämisen lisäksi markkinariskit pakottavat treasury-yritykset myymään omaisuutta. TheDeFinvestorin analyysi paljasti, että useat ETH-treasury-yritykset käyvät nyt kauppaa alle mNAV-arvonsa. Tämä tarkoittaa, että niiden julkinen osakekurssi on alhaisempi kuin niiden hallussa olevan ETH:n nettomääräinen arvo.

Kun mNAV < 1, varojen kerääminen osake- tai joukkovelkakirjalainojen liikkeeseenlaskun kautta on vaikeutunut, yritykset, jotka luottavat jatkuvaan pääoman keräämiseen ostaakseen lisää ETH:ta, voivat kohdata rahoituksen saatavuuden katon, ja pahimmassa tapauksessa ne voivat joutua myymään omaisuutta täyttääkseen velvoitteensa.

Järjestelmän reaktio Bitcoiniin on ollut vieläkin ankarampi. Monien “Bitcoin treasury -yritysten” osakkeet ovat kokeneet paljon suurempaa volatiliteettia kuin BTC.

Kuten BeInCrypto raportoi, kun bitcoinin hinta laski, näiden yritysten osakekurssit romahtivat 50–80% lyhyessä ajassa. Tämä on aiheuttanut suuria tappioita osakkeenomistajille ja horjuttanut luottamusta treasury-osakkeisiin suhteessa niiden taustalla oleviin omaisuuseriin. Se, että osakkeet romahtavat nopeammin kuin BTC, korostaa kahta riskiä: laimennus-/selvityspainetta ja psykologista kierrettä, joka kiihdyttää massiivisia myyntejä.

Suurin taloudellinen arbitraasi vai Ponzi?

Perimmiltään nämä yritykset keräävät pääomaa (osakkeiden tai joukkovelkakirjojen kautta) ja käyttävät varat BTC:n/ETH:n ostamiseen, odottaen omaisuuserien arvon nousevan nopeammin kuin pääoman kustannukset. Jos sykli jatkuu ylöspäin, malli toimii. Mutta jos pääoman kerääminen vaikeutuu (laskevan mNAV:n, korkeampien korkojen tai heikkenevän markkinaluottamuksen vuoksi), mallin haavoittuvuus paljastuu.

Jotkut analyytikot kutsuvat tätä “suurimmaksi taloudelliseksi arbitraasiksi historiassa.” Toiset kuitenkin kuvaavat sitä suorasukaisesti “Ponzi-huijaukseksi”, joka perustuu uskoon, että hinnat nousevat aina.

“Teollisuus ja rakenne, joka juhlii tätä strategiaa, on itsessään Ponzi-huijaus mielestäni. Kun tämä sykli päättyy, markkinat voivat olla todella huonossa tilanteessa…” yksi X-käyttäjä totesi.

Treasury-malli on luonut uuden sijoittajaluokan ja lisännyt merkittävästi ostokysyntää nousumarkkinoilla. Mutta tänään heikko kysyntä, laskeva mNAV ja vakava osakekurssien volatiliteetti ovat varoitusmerkkejä ankarasta ravisteluvaiheesta. Lopulta vain yritykset, joilla on kestäviä taloudellisia malleja, läpinäkyvyys ja vahva riskienhallinta, selviävät.