Yhdysvaltain keskuspankin eli Federal Reserven ja rahoitusmarkkinoiden välillä on kasvanut selvä ero vuoden 2026 koronnäkymistä. Fed viestii varovaisuutta lisäleikkausten suhteen, mutta markkinat odottavat kahta tai kolmea koronlaskua tänä vuonna.

Tämän ristiriidan taustalla on hankala paradoksi: Presidentti Donald Trumpin painostus matalampien korkojen puolesta saattaa vesittyä inflaatioon, joka uhkaa hänen omaa poliittista asemaansa.

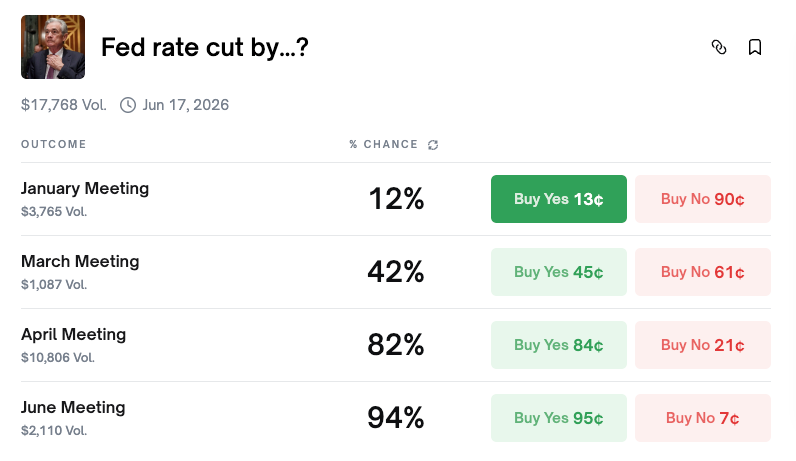

Markkinat odottavat koronlaskuja vuoden puoliväliin mennessä

Ennustemarkkina-alusta Polymarketin mukaan koronlaskun todennäköisyys tammikuun Federal Open Market Committee (FOMC) -kokouksessa on vain 12 %. Suurin osa osallistujista odottaa, että korot pysyvät ennallaan tässä kuussa.

Pidemmällä aikavälillä näkymät kuitenkin muuttuvat selvästi. Koronlaskun todennäköisyys huhtikuussa nousee 81 prosenttiin, ja kesäkuuhun mennessä jo 94 prosenttiin. Koko vuoden osalta kaksi koronlaskua on todennäköisin skenaario (24 %), sitä seuraavat kolme laskua (20 %) ja neljä laskua (17 %). Yhteensä kahden tai useamman laskun todennäköisyys ylittää 87 %.

CME FedWatch -työkalu, joka kuvastaa korkofutuurien hinnoittelemia odotuksia, vahvistaa saman näkemyksen. Tammikuun korkojen pito on 82,8 %:n todennäköisyydellä, lähes sama kuin Polymarketilla. Ainakin yksi koronlasku ennen kesäkuuta nähdään 82,8 %:n varmuudella, ja kahden tai kolmen laskun todennäköisyys vuoden loppuun mennessä on 94,8 %.

Markkinat ovat selkeästi yksimielisiä: tammikuussa pidetään ennallaan, vuoden alkupuoliskolla aloitetaan koronlaskut, ja yhteensä vuoden loppuun mennessä nähdään kaksi tai kolme laskua.

Fed-haukat eivät kiirehdi

Keskuspankissa puolestaan hahmottuu aivan toinen tarina. Philadelphian Fedin johtaja Anna Paulson totesi 4. tammikuuta, että uusia koronlaskuja ei mahdollisesti nähdä ennen “vuoden myöhempää vaihetta”.

Paulson, jolla on äänivalta vuoden 2026 FOMC:ssa, totesi että “pienet lisäsäädöt viitekorkoon voisivat olla sopivia myöhemmin tänä vuonna” – mutta vain, jos inflaatio hidastuu, työmarkkina vakiintuu ja kasvu asettuu noin kahteen prosenttiin. Hänen mukaansa nykyinen rahapolitiikka on “yhä hieman jarruttavaa”, eli sen arvioidaan hillitsevän inflaatiopaineita.

Hänen kommenttinsa eroavat selvästi markkinoiden oletuksesta koronlaskusta jo alkuvuonna. Viesti Fedin haukkaleiriltä onkin selvä: päätöksiä ei ole luvassa aivan heti.

Joulukuun FOMC: jakautunut komitea

Joulukuun FOMC-kokous osoitti, kuinka hajalleen Fedin näkemys tilanteesta on repeytynyt.

Komitea laski korkoja 25 korkopisteellä, jolloin tavoiteväli asettui 3,5–3,75 prosenttiin. Äänestys kuitenkin jakautui 9–3, mikä oli leveämpi ero kuin aiemmin, jolloin päätös meni läpi 10–2. Kaksi jäsentä, Schmid ja Goolsbee, kannattivat korkojen pitämistä ennallaan. Toisaalta Miran, jota pidetään läheisesti Trumpin hallinnon linjalla, kannatti peräti 50 korkopisteen laskua.

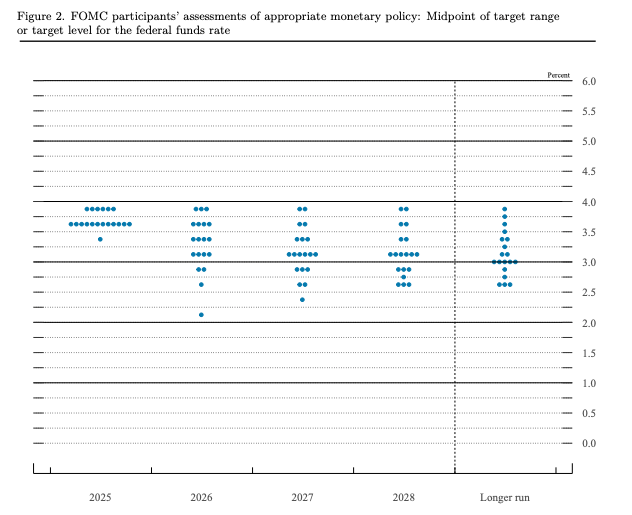

tai liittovaltion rahaston koron taso. Lähde: Fed

Dot plot avasi tilannetta vielä paljastavammin. Vaikka mediaani ennusti vain yhtä koronlaskua 2026, jakauma oli laaja. Seitsemän virkamiestä ei odota lainkaan laskuja, kahdeksan arvioi kahta tai useampaa. Dovi-ennuste oli, että korko laskisi jopa 2,125 prosenttiin.

Fedin virallinen ohjeistus odottaa yhtä laskua. Markkinat hinnoittelevat kahta. Miksi ero pysyy sitkeästi?

Miksi markkinat luottavat kyyhkysiin: Trump-tekijä

Pääsyy markkinoiden epäuskoon Fedin haukkamaisuuden suhteen on presidentti Donald Trump.

Trump on palattuaan virkaan jatkuvasti painostanut Fed:iä matalampien korkojen puolesta. Joulukuun FOMC-äänestys – jossa Trumpin linjalla oleva virkamies vaati voimakasta keventämistä – on tästä hyvä esimerkki.

Ehkä vielä oleellisempaa on, että keskuspankin pääjohtaja Jerome Powellin kausi loppuu vuonna 2026. Hänen seuraajansa nimittäminen on presidentin käsissä. Markkinoilla laajasti odotetaan, että Trump valitsee seuraajaksi henkilön, joka suhtautuu myötämielisesti löysään rahapolitiikkaan.

Myös rakenteelliset tekijät tukevat tätä näkemystä. Fed on perinteisesti siirtynyt koronlaskuihin työmarkkinoiden heikentyessä. FOMC:ssa jakautuminen syvenee. Lisäksi huolena ovat tullipolitiikan mahdolliset vaikutukset talouskasvuun, mikä loisi paineita rahapolitiikan keventämiselle.

Markkinoiden strategia on yksinkertainen: Trumpin painostus ja mahdollinen talouden hidastuminen pakottavat lopulta Fedin toimimaan.

Vaalikauden paradoksi: inflaatio on Trumpin Akilleen kantapää

Tässä piilee ironia: Trump tarvitsee poliittista pääomaa voidakseen tehokkaasti painostaa Fediä. Juuri inflaatio kuitenkin nakertaa tuota pääomaa.

Viimeaikaiset kyselyt osoittavat, että Trumpin kannatus talouspolitiikassa on laskenut 36 prosenttiin. PBS/NPR/Marist-kyselyssä 57 % vastaajista ei hyväksynyt hänen talousjohtamistaan. CBS/YouGov-kysely puolestaan kertoi, että 50 % amerikkalaisista kokee oman taloudellisen tilanteensa heikentyneen Trumpin politiikan seurauksena.

Syynä ovat korkeat hinnat. Bureau of Labor Statisticsin tietojen mukaan jauhelihan hinta on noussut 48 % heinäkuusta 2020 lähtien. McDonald’sin Big Mac -aterian hinta on noussut vuoden 2019 7,29 dollarista yli 9,29 dollariin vuonna 2024. Kananmunien hinnat vaihtelevat vielä enemmän: joulukuun 2019 ja joulukuun 2024 välillä hinnat nousivat noin 170 %. Käsite “edullisuus” on noussut talouskeskustelun kärkeen. NPR/PBS News/Marist -kyselyssä 70 % amerikkalaisista totesi, että heidän alueellaan elinkustannukset eivät ole keskivertoperheelle edullisia. Kasvua on paljon kesäkuun 45 prosentista.

Tämä tyytymättömyys näkyy jo vaaliuurnilla. New Yorkin kaupungin viime marraskuun pormestarinvaaleissa demokraattinen osavaltion edustaja Zohran Mamdani voitti vaaliteemalla, jossa kaupungista haluttiin tehdä edullisempi. Demokraattiehdokkaat voittivat myös Virginian ja New Jerseyn kuvernöörinvaalit korostamalla elinkustannusten helpottamista.

Marraskuun välivaalit lähestyvät, ja jo yli 30 republikaaniedustajaa on ilmoittanut, ettei hae uudelleenvalintaa. Poliittiset analyytikot ennustavat yhä useammin republikaanien tappiota ja mahdollisesti Trumpille merkityksetöntä kauttakulkutilannetta.

Kolme skenaariota, ei helppoa tietä

Rahapolitiikan ja vaalipolitiikan risteys tuo vuodelle 2026 kolme mahdollista vaihtoehtoa — yksikään ei tarjoa Trumpille kaikkea mitä hän toivoo.

Skenaario 1: Inflaatio pysyy korkeana. Trumpilla on poliittisia riskejä, hän saattaa menettää välivaalit ja ajautua merkityksettömään asemaan. Korkea inflaatio antaa kuitenkin Fedille syyt olla laskematta korkoja. Trumpin heikentynyt asema vähentää hänen mahdollisuuksiaan painostaa keskuspankkia.

Skenaario 2: Talous hidastuu voimakkaasti. Trump kärsii suuremman poliittisen iskun, kun äänestäjät rankaisevat heikosta taloudesta. Fedillä puolestaan olisi selkeä peruste koronlaskuille talouskasvun tukemiseksi.

Skenaario 3: Pehmeä lasku ja hillitty inflaatio. Trumpin poliittinen asema voi parantua taloudellisten huolien helpottaessa. Kun talous kehittyy hyvin, Fedillä on kuitenkin vain vähän syitä laskea korkoja.

Yhdessäkään näistä vaihtoehdoista Trump ei saa sekä poliittista voimaa että matalampia korkoja. Nämä tavoitteet ovat pohjimmiltaan ristiriidassa keskenään.

Tiedot, jotka ratkaisevat kaiken

Tulevat talousjulkaisut ratkaisevat sekä Fedin linjan että Trumpin poliittisen kohtalon.

Kuluttajahintaindeksi (CPI): Lasku vahvistaisi perusteluja koronlaskuille ja toisi Trumpille helpotusta. Nousu puolestaan rajoittaisi Fedin mahdollisuuksia ja lisäisi äänestäjien tyytymättömyyttä hallintoon.

Tuottajahintaindeksi (PPI): Toimii kuluttajahintojen ennakoijana; jos PPI laskee, CPI:kin voi myöhemmin hidastua. Nouseva PPI osoittaa, että tullit voivat nostaa hintoja.

Työllisyysluvut (NFP, työttömyysaste): Heikkenevä työmarkkina lisää painetta Fedille laskea korkoja — mutta heikentää samalla Trumpin talousnäyttöä. Vakaa työllisyystilanne mahdollistaa, että Fed voi pitää varovaisen linjansa.

Johtopäätös

Fed on antanut vihjeitä yhdestä koronlaskusta vuonna 2026. Paulsonin kaltaiset haukat arvelevat, että sekin voi toteutua vasta vuoden jälkipuoliskolla. Markkinat kuitenkin hinnoittelevat yhä kaksi tai kolme koronlaskua, uskoen että Trumpin paineet ja Powellin seuraajan valinta voisivat painaa Fedin kevyemmän rahapolitiikan suuntaan.

Kuitenkin paradoksi on tämä: Jatkuva inflaatio heikentää Trumpin poliittista asemaa ja sitä kautta hänen vaikutustaan Fediin. Samat olosuhteet, jotka tekevät korkojen laskusta poliittisesti houkuttelevaa Trumpille, tekevät niistä taloudellisesti mahdottomia — tai vievät häneltä voiman vaatia niitä.

“Kyse on hinnoista” koskee sekä Trumpia, Fediä että markkinaosapuolia. Lopulta inflaatio- ja työllisyystiedot määräävät sekä Yhdysvaltojen korkopolun että marraskuun välivaalitulokset. Trump saattaa haluta sekä poliittista selviytymistä että matalampia korkoja, mutta talous ei todennäköisesti salli molempia.