Tetherin kasvava kiinnostus fyysiseen kultaan tekee maailman suurimmasta stabiilikolikon liikkeeseenlaskijasta merkittävän uuden voiman jalometallimarkkinoilla.

Onko se kuitenkin tarpeeksi tehokas, jotta se voisi yksin hinnoitella uudelleen?

Tetherin kulta-allokaatio lisää rajallista kysyntää – mutta lyhyen aikavälin hintavaikutus on rajallista

Toimitusjohtaja Paolo Ardoino on kertonut, että Tether aikoo nostaa kullan sijoitussalkustaan 10–15 prosenttiin, nousua aiemmasta tasosta, joka oli lähempänä 7 prosenttia.

“Oman salkun osalta on kohtuullista, että meillä on noin 10 % Bitcoinissa ja 10–15 % kultassa,” Ardoino sanoi Reutersin haastattelussa.

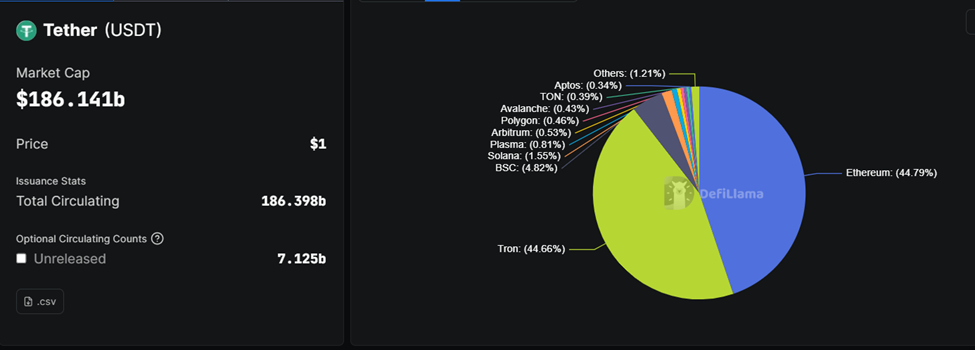

Jos tämä toimenpide toteutuu, se voisi virallistaa kullan ydinvarallisuudeksi yhdessä Yhdysvaltain valtionlainojen ja Bitcoinin kanssa. Kun USDT:n levikki on nyt noin 186 miljardia dollaria, tämä muutos tarkoittaa useiden miljardien dollarien lisäkultaostoja. Tämä olettaen, että salkun kasvu ja säilyneet voitot jatkuvat.

Käytännössä Tether saattaa jo olla lähellä tämän tavoitteen alarajaa. Viimeaikaiset paljastukset ja raportit viittaavat siihen, että yrityksellä on noin 130–140 tonnia fyysistä kultaa. Tämän varaston arvo on noin 23–24 miljardia dollaria.

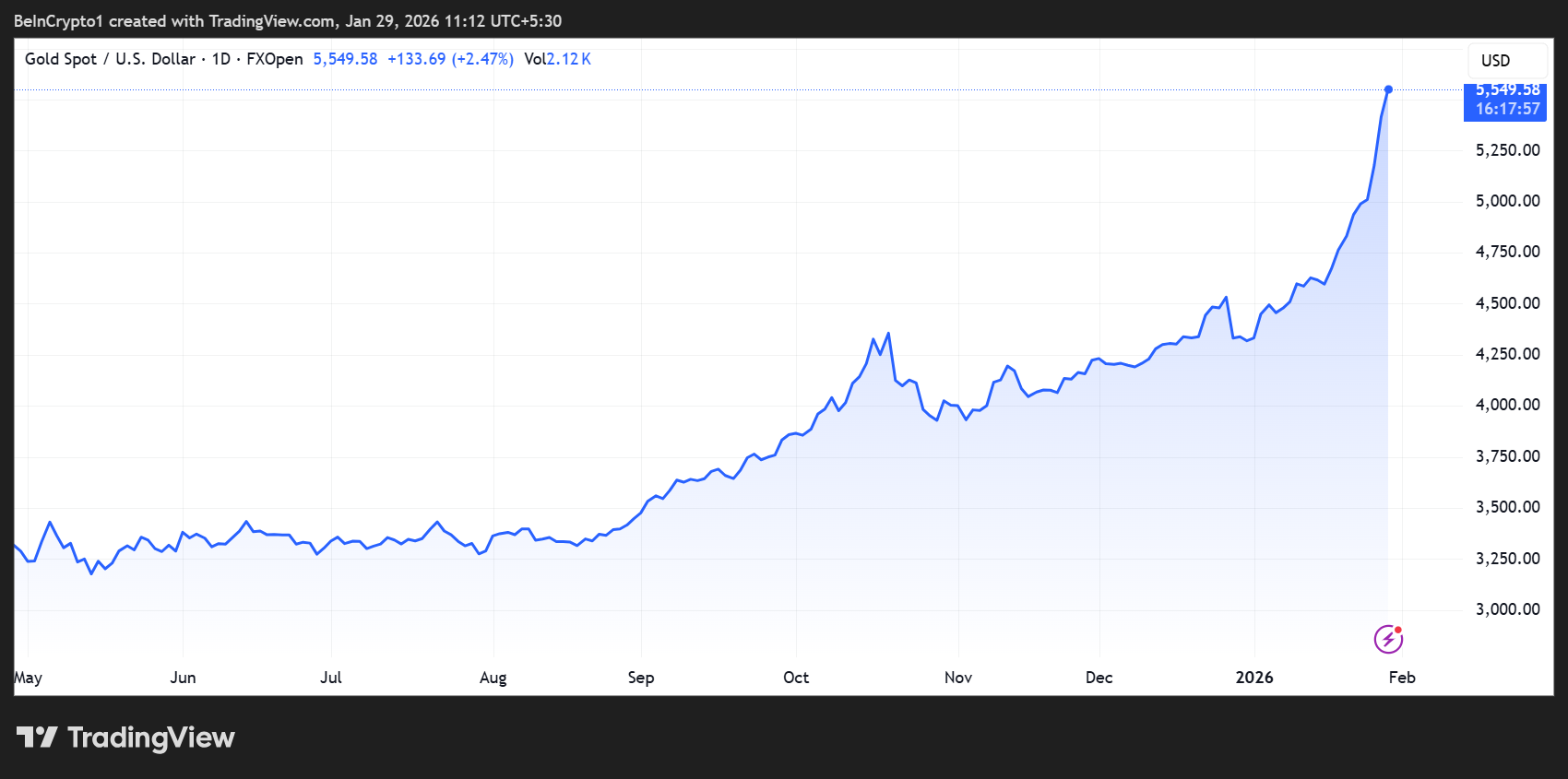

Tämä nostaa kullan 12–13 %:iin laajemmasta omistuksestaan vuoden raskaan ostoksen ja yli 5 000 dollarin unssin hinnan jälkeen.

Ardoino vahvisti, että Tether ostaa tällä hetkellä yhdestä kahteen tonnia kultaa viikossa, ja ostot jatkuvat ainakin seuraavat kuukaudet.

Markkinamekaniikan näkökulmasta välitön vaikutus kohdistuu lähes kokonaan kysyntäpuoleen. Kullan saanti on tunnetusti joustamaton lyhyellä aikavälillä.

Maailmanlaajuinen kaivostuotanto on noin 3 500–3 600 tonnia vuodessa, ja kierrätetty kulta lisää vielä 1 200–1 500 tonnia. Tämä tuotanto ei voi skaalata merkittävästi vastauksena kysynnän piikkiin viikkojen tai kuukausien aikana.

Tetherin ostot perustuvat siis olemassa oleviin osakkeisiin, jotka on hankittu kaupan ulkopuolisilta markkinoilta ja sveitsiläisiltä jalostajilta, ei futuuripörsseistä.

Miten Tetherin kullan ostaminen muokkaa marginaalin hintoja

Vuosittaisella 50–100 tonnin vauhdilla Tetherin kysyntä edustaa noin 1–2 % maailman vuosittaisesta tarjonnasta. Tämä on liian pieni hallitakseen markkinoita, mutta tarpeeksi suuri ollakseen merkityksellisiä marginaalissa.

Lyhyen aikavälin vaikutus on tiukempi fyysinen likviditeetti. Koska Tether kerää toimitettavaa metallia ja varastoi sitä rullapaperin sijaan, se voi vähentää kauppiaiden ja säilyttäjien helposti saatavilla olevan kullan määrää.

Keskipankeilta tai ETF:iltä on vahvaa samanaikaista kysyntää, jolloin kiristäminen voi kaventaa osto- ja myyntieroja ja tehdä hinnoista herkempiä asteittaisille ostajille.

Hinnan osalta vaikutus on parhaiten kuvattavissa tukevaksi, ei räjähtäväksi. Viikoittaiset ostot, yhdestä kahteen tonniin, muodostavat pienen osan päivittäisistä globaaleista kaupankäyntivolyymeista, erityisesti futuurimarkkinoilla.

Mutta ostot ovat ennustettavia, tasepohjaisia ja kumulatiivisia, mikä auttaa vahvistamaan hintapohjat.

Erillään tämän mittakaavan virrat voivat tuoda 1–3 % nousua lyhyillä ajanjaksoilla. Tämä pätee erityisesti silloin, kun dollari on heikompi, reaalituotot laskevat tai geopoliittinen riski on kasvanut.

Yhtä tärkeää on odotuskanava. Ardoino on toistuvasti kehystänyt kullan keskuspankin kaltaisena reserviomaisuutena, mikä resonoi aikana, jolloin viralliset instituutiot itse ostavat aggressiivisesti.

Keskuspankit ovat lisänneet viime vuosina yli 1 000 tonnia vuodessa. Tetherin nousu suureksi ja läpinäkyväksi ostajaksi vahvistaa kultakuvaa ensisijaisena suojana valuutan arvon heikkenemistä ja poliittista riskiä vastaan.

Tämä signaalivaikutus voi houkutella lisää sijoittajia, mikä voimistaa hintaliikkeitä Tetherin suorien virtausten ulkopuolelle.

Silti on rajansa. Vaikka tavoite olisi ylärajalla, Tetherin kultakertyminen ei muuta kullan pitkän aikavälin tarjontakäyrää, eikä se vedä vertoja valtion ostajien ja ETF:ien yhdistetyn painon kanssa.

Siitä huolimatta makrotason tekijät, kuten Federal Reserven politiikka, dollarin vahvuus ja globaali riskitunnelma, pysyvät ratkaisevina.

Yhteenvetona voidaan todeta, että Tetherin kultapainotus lisää markkinoille uuden rakenteellisen kysyntäpohjan. Lyhyellä aikavälillä se kiristää fyysistä saatavuutta ja tukee hintoja marginaalissa.

Mutta se on vakauttaja, ei horjuttaja, joka vahvistaa jo valmiiksi nousuhenkistä taustaa sen sijaan, että laukaisi itsenäisen kullan hinnan nousun.

Kirjoitushetkellä kulta oli 5 549 dollarilla, mikä on lähes 30 % enemmän kuin vuoden alusta.