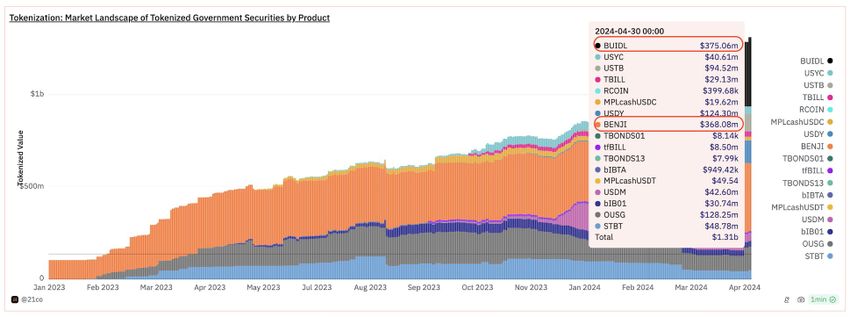

BlackRockin USD Institutional Digital Liquidity Fund (BUIDL) -rahastosta on tullut maailman suurin lohkoketjuun tokenisoitu treasury-rahasto.

Tämä saavutus seuraa Franklin Templetonin Franklin OnChain US Government Money Fundin (BENJI) ylittämistä markkina-arvossa. Virstanpylväs korostaa ratkaisevaa hetkeä digitaalisen aineistonhallinnan integroinnissa perinteisiin taloushallinnon järjestelmiin.

BlackRockin BUIDL saavutti 36,5 prosentin kuukausittaisen kasvun

Vain kuusi viikkoa sitten lanseerattu BUIDL kiinnitti nopeasti markkinoiden huomion ja keräsi 375 miljoonan dollarin markkina-arvon. Sitä vastoin BENJI-rahastolla, joka oli aiemmin johtava tällä alalla, on tällä hetkellä 368 miljoonan dollarin markkina-arvo.

Ketjuanalyytikko Tom Wanin mukaan BUIDL:n arvo nousi huhtikuussa 36,5 % 274 miljoonasta dollarista 375 miljoonaan dollariin. Sitä vastoin BENJI: n kasvu oli vaatimatonta ja nousi vain 2.1% 360 miljoonasta dollarista 368 miljoonaan dollariin samana ajanjaksona. Lisäksi BUIDL:n viimeaikainen nousu sisälsi 95 miljoonaa dollaria Ondo Financen OUSG-tokenista .

Lue lisää: Mikä on tokenisointi Blockchainissa?

Franklin Templeton oli BENJI: n edelläkävijä vuonna 2021 ja perusti sen ensimmäiseksi Yhdysvalloissa rekisteröidyksi rahastoksi, joka hyödyntää julkista lohkoketjua tapahtumien käsittelyn ja osakeomistuksen kirjaamisen parantamiseksi. BENJI-tokenit, jotka perustuvat Stellar (XLM) – ja Polygon (MATIC) -lohkoketjuihin, edustavat ainutlaatuisesti rahasto-osuuksia.

BENJI: n innovatiivisesta lähestymistavasta huolimatta BlackRockin BUIDL on noussut nopeasti huipulle, mikä korostaa lohkoketjun nopeaa käyttöönottoa ja potentiaalia valtavirran rahoituspalveluissa.

BlackRockin toimitusjohtaja Larry Fink kannattaa reaalimaailman omaisuuden tokenisointia . Hän uskoo, että ketjun sisäiset toteutukset voivat tuoda pääomamarkkinoille lisää tehokkuutta. Tämä tunne resonoi laajemman omaisuuden tokenisaation suuntauksen kanssa, joka ulottuu nyt valtion arvopapereiden ulkopuolelle sisältämään osakkeet ja kiinteistöt.

Vaikka näiden tokenisoitujen tuotteiden yleinen kysyntä on edelleen syntymässä, tietyt segmentit, kuten BUIDL osoittaa, osoittavat lupaavaa kiinnostusta. Wan huomauttaa, että likviditeetti on edelleen ensisijainen huolenaihe potentiaalisille sijoittajille tokenisoituihin osakkeisiin, rahastoihin tai joukkovelkakirjoihin.

“Vaikka lopulliset sijoittajat olisivat kryptonatiiveja, he olisivat haluttomia sijoittamaan tokenisoituihin osakkeisiin ohuen likviditeetin vuoksi. Tämän seurauksena luodaan kana- ja muna-ongelma. Liikkeeseenlaskijat eivät näe selvää hyötyä omaisuutensa merkitsemisestä ketjussa alhaisella kysynnällä”, Wan sanoi.

Hän kuitenkin tunnustaa Yhdysvaltain valtionkassojen merkittävät markkinat kryptoalalla. Sitten hän mainitsi esimerkin Ondon omistuksista, jotka maksoivat noin 350 miljoonaa dollaria.

Lue lisää: Mikä on Real World Asset (RWA) -tokenisaation vaikutus?

Tokenisoitujen valtion arvopapereiden osuus on kasvanut huomattavasti ja noussut tammikuun 2023 0,1 prosentista noin 1,4 prosenttiin tokenisoidusta kokonaisarvosta tänään. Näin ollen Wan ennustaa , että tämä suuntaus todennäköisesti kiihtyy teknologisen kehityksen ja sijoittajien muuttuvien mieltymysten vetämänä.