Strategyn STRC-etuoikeutetut osakkeet aiheuttavat voimakasta keskustelua kryptomarkkinoilla. Analyytikot ovat jakautuneet siitä, muistuttaako tämä korkean tuoton instrumentti niitä dynamiikkoja, jotka tuhosivat TerraUSD:n (UST) vuonna 2022.

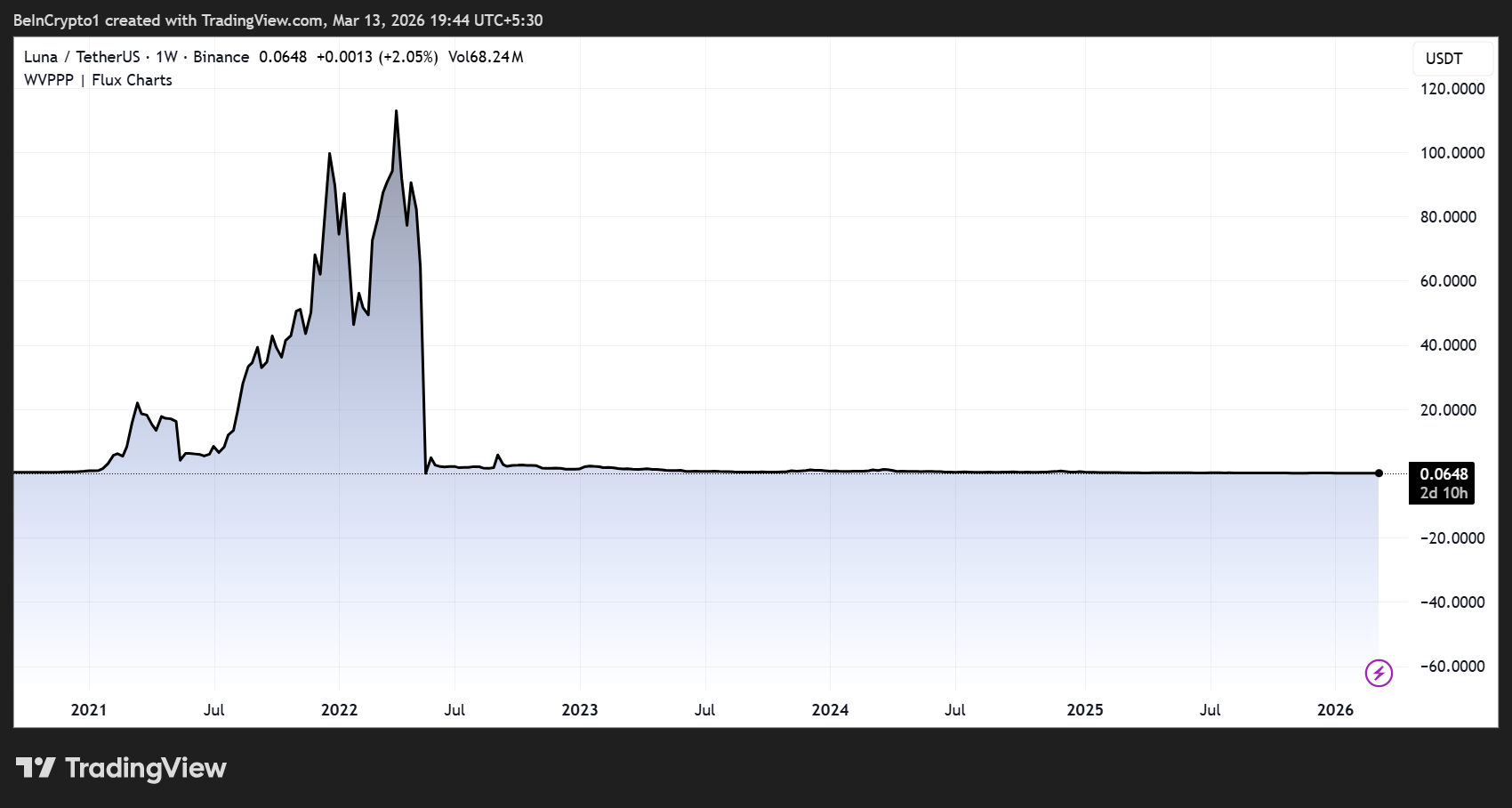

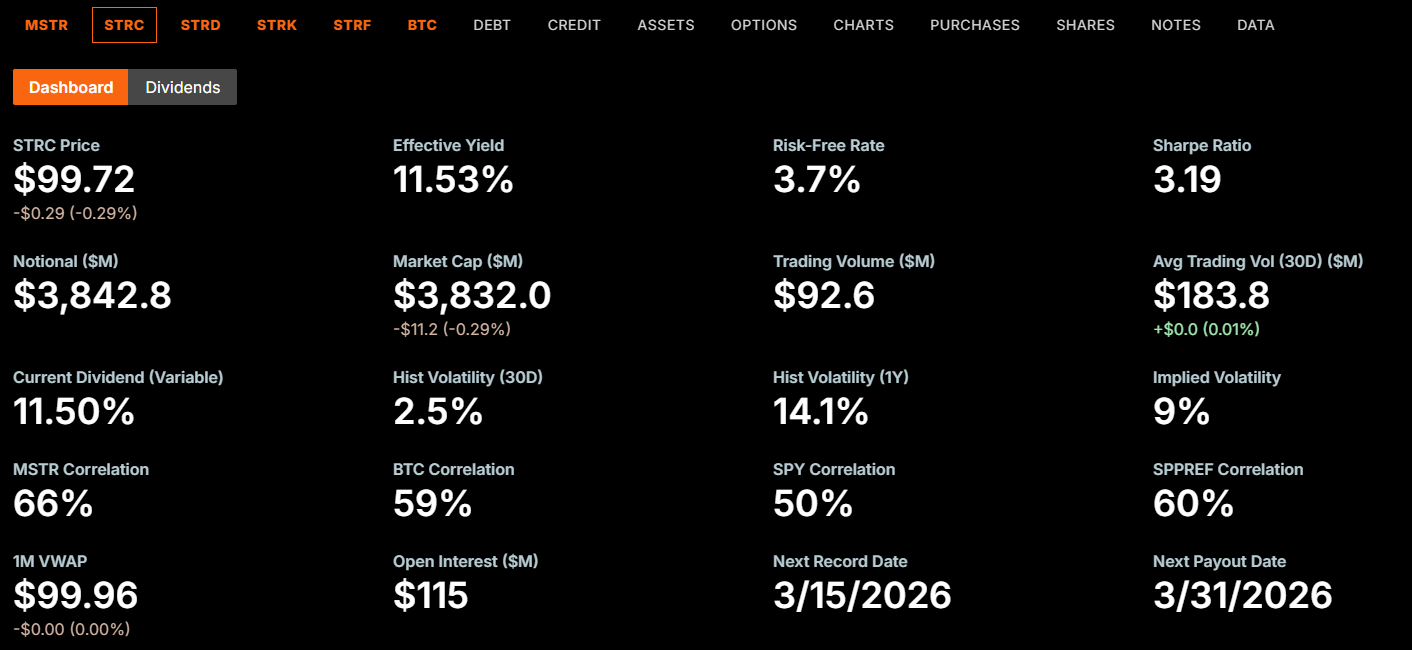

Muuttuvakorkoinen, ikuinen etuoikeutettu osake, nimeltään “Stretch”, maksaa tällä hetkellä 11,5 %:n vuotuisen osingon 100 dollarin nimellisarvolle. Tuotto on noussut tasaisesti heinäkuusta 2025 lähtien, jolloin STRC lanseerattiin 9 %:n tuotolla. Tämä on herättänyt vertailuja kestämättömiin tuottoihin, jotka ajoivat Terran kasvua aikanaan.

Miten Terra oikeasti romahti

Jotta vertailun mielekkyys voidaan arvioida, on syytä tarkastella miten UST:n romahtaminen tapahtui. Terran järjestelmä perustui algoritmiseen minttaus- ja polttosilmukkaan UST:n ja sen sisar-tokenin Luna (LUNA) välillä.

Anchor-lainausalusta tarjosi tallettajille lähes 20 %:n tuotot, houkutellen miljardien edestä pääomaa. Luottamuksen horjuessa toukokuussa 2022 UST:n haltijat kiirehtivät lunastamaan tokeneita Lunaksi.

Jokainen lunastusaalto loi lisää LUNA-tokeneita, kasvattaen tarjontaa ja romahduttaen hinnan. Laskenut hinta heikensi entisestään luottamusta UST:n taustalla oleviin varoihin, mikä käynnisti uusia lunastuksia ja lisää LUNA:n luontia.

Seurauksena oli itseään vahvistava syöksykierre, joka tuhosi noin 45 miljardin dollarin markkina-arvon muutamassa päivässä. Terra-yhtiön perustaja Do Kwon tuomittiin myöhemmin 15 vuoden liittovaltion vankeusrangaistukseen petoksesta, joka liittyi romahtamiseen.

Olennaista on, että Terran tuho oli seurausta järjestelmän toiminnasta. Protokolla loi hyperinflaation omalla lunastusratkaisullaan, eikä yksikään johtoryhmä, valvoja tai turvakytkin voinut pysäyttää sitä kiihtyessään.

Missä STRC-vertailu pitää paikkansa ja missä se ei päde

STRC:llä ja Terralla on rakenteellinen yhteneväisyys. Molemmat luovat palautesilmukan, jossa houkuttelevat tuotot vetävät puoleensa pääomaa, pääoma ohjautuu taustalla olevaan omaisuusvaraan ja tämän vahvuus houkuttelee lisää sijoittajia.

“STRC on käytännössä UST uudelleen. Nauti tuotosta niin kauan kuin sitä kestää,” kirjoitti Wazz.

Kuitenkin järjestelmien riskit ovat olennaisesti erilaisia. UST:ssä oli protokollatasolla automaattinen lunastussilmukka, joka pystyi luomaan rajattomasti LUNA-tokeneita.

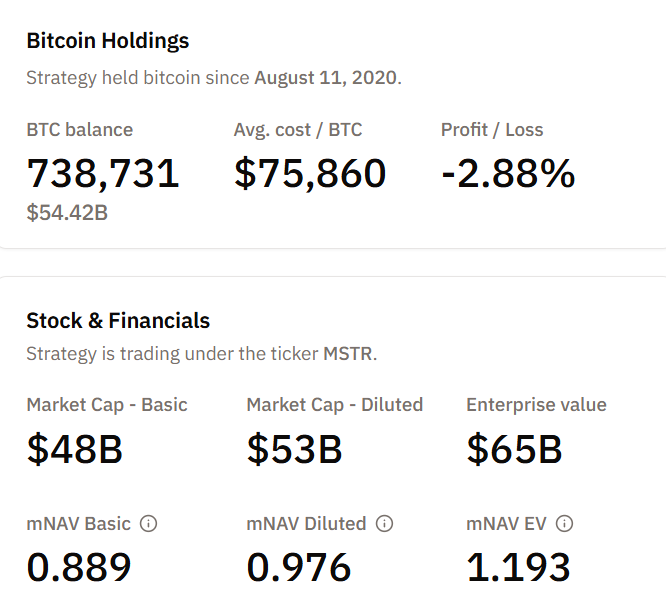

STRC:llä ei ole vastaavaa mekanismia. Kyseessä on yrityksen liikkeelle laskema etuoikeutettu osake, jonka vakuutena on 738 731 BTC yhtiön taseessa 13. maaliskuuta.

STRC:n kohdalla ei ole algoritmista laukaisevaa tekijää, joka voisi laajentaa tokenien määrää vastaamaan myyntipainetta.

“STRC ei ole lainkaan samanlainen kuin $UST, koska sen vakuutena on Bitcoin yhtiön taseessa… Sellaista ei voi edes tapahtua. Se mitä voi tapahtua, on että Bitcoin ei nouse…” kauppias Farmer Joe haastoi.

Toisin sanoen, STRC ei voi syöksyä death crossin tavoin kuten UST. Se ei kuitenkaan tarkoita, että riskit puuttuisivat kokonaan.

Vertailu korostaa todellista haavoittuvuutta, vaikka pahin mahdollinen skenaario olisikin erilainen.

Riskit, jotka ovat jäljellä ilman death spiralia

Analyytikko Colin Talks Crypto julkaisi hiljattain yksityiskohtaisen riskikuvauksen, jossa hän toi esiin, että STRC:n hallitus päättää osingot kuukausittain ja voi leikata tai keskeyttää ne koska tahansa.

Osakkeella ei ole kiinteää hinta-alapohjaa, ei erääntymispäivää eikä FDIC-vakuutusta. Se on velkasijoitusten ja Strategyn STRF-etuoikeutettujen sarjojen alapuolella yrityksen pääomarakenneessa.

“STRC ei oikeastaan takaa mitään (vaikka se vaikuttaisi takuulliselta korkoinstrumentilta), ja siinä ON ehdottomasti riskejä…” kirjoitti Colin.

Strategy voi myös laskea liikkeelle rajattoman määrän uusia STRC-osakkeita markkinaehtoisten tarjousten kautta ilman osakkeenomistajan hyväksyntää.

Jo pelkästään maaliskuun alussa yhtiö myi 3,7 miljoonaa STRC-osaketta ja keräsi 377 miljoonaa dollaria lisätäkseen BTC-ostojaan. Kasvava velvoite luo kiinteän kustannusrakenteen, jota täytyy palvella määräämättömästi.

Kun Bitcoinin hinta on hieman yli 73 000 dollaria, Strategyn salkkuun sisältyy huomattavia toteutumattomia tappioita verrattuna keskimääräiseen hankintahintaan, joka on noin 75 860 dollaria per kolikko.

Mikäli BTC laskisi pitkäksi aikaa, yhtiö kohtaisi pienenevän vakuusarvon samalla, kun osingosta liittyvät velvoitteet kasvavat jokaisen uuden STRC-laskennan myötä.

Palauteilmiö ei johtaisi Terra-tyyliseen välittömään romahdukseen. Silti siitä saattaa seurata hidas kiristyminen, kuten

- Osinkojen leikkaukset,

- Hinnan lasku nimellisarvon alle ja

- Sijoittajien luottamuksen heikentyminen.

Härät näkevät uuden luottotunnusluvun, eivät aikapommia

Adam Livingston, STRC:n tunnettu puolestapuhuja, kuvaili instrumenttia kupongin kaltaiseksi mekanismiksi, joka imee kiinteätuottoisen kysynnän, muuttaa sen laajamittaisesti BTC:ksi ja tuottaa osakepreemiota, joka halvempaa seuraavaa pääoman keruuta.

Hän totesi STRC:n kilpailevan high-yield-luotoilla ilman jälleenrahoitusriskejä, erääntymisrajoja tai sopimusrajoituksia. Livingston viittasi myös yhtiön taseeseen, jonka hän sanoi kattavan osingot 75 vuodeksi.

Strategyn hallituksen puheenjohtaja Michael Saylor ilmoitti vuoden 2025 lopulla, että STRC:n osinko nousee 11 prosenttiin tammikuussa 2026.

Toimitusjohtaja Phong Le kertoi helmikuussa, että yhtiö aikoo siirtyä ensisijaisesti keräämään varoja vaihtamalla kantaosakkeiden liikkeeseenlasku etuoikeutettuun pääomaan.

Viimeisimmät tapahtumat tuovat esiin jopa 2 034 MSTR-osakkeen myyntiä rajoitetun erän osakevapautuksista.

Onko vertailu oikeudenmukainen?

Osittain. Terra-vertauksessa tunnistetaan oikein STRC:n riippuvuus pääoman sisäänvirtauksesta, jonka perusta on vaihteleva omaisuuserä. Molemmissa instrumenteissa houkuteltiin pääomaa korkeilla tuotoilla, jotka tukivat omaisuuspohjaa. Molemmat kohtaavat haasteita, jos syklit kääntyvät.

Kuitenkin vertailu liioittelee katastrofaalisen romahduksen riskiä.

- UST romahti automaattisen, itseään vahvistavan hyperinflaation vuoksi, jota mikään inhimillinen päätös ei voinut pysäyttää.

- STRC on yritystason turvallisuus, jossa hallitus määrittää osinkopolitiikan, todellinen Bitcoin-talous on olemassa, eikä järjestelmätasolla ole death cross -liipaisinta.

STRC:n pahin mahdollinen lopputulos olisi tuskallinen, mutta rajattu, jolloin esimerkiksi:

- Osingot leikataan,

- Osake laskee nimellisarvon alle ja

- Sijoittajille jää tappiollinen ja riskialtis osake – ei vakaa tuloinstrumentti.

Syvempi kysymys on, ymmärtävätkö STRC:iin 11,5 prosentin tuotolla sijoittavat, että heillä on käytännössä Bitcoin-riskillä varustettu tuottotuote – ei kiinteätuottoinen instrumentti taatuilla tuotoilla.