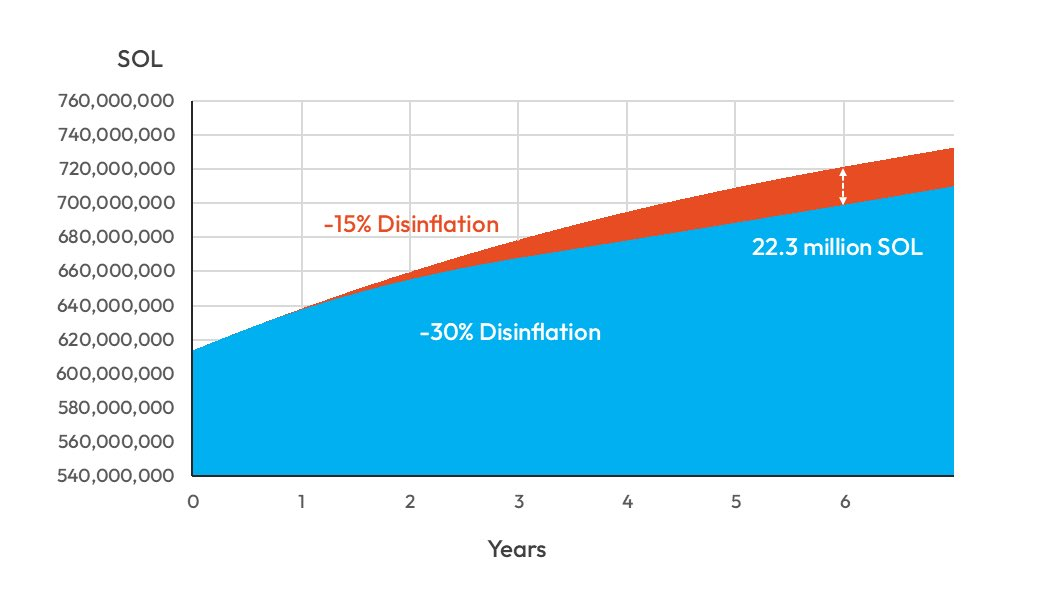

Solana harkitsee radikaalia muutosta taloudellisessa mallissaan, joka poistaisi noin 22,3 miljoonaa SOL:ia (2,9 miljardia dollaria) ennakoiduista päästöistä seuraavan kuuden vuoden aikana.

Tämän seurauksena ehdotus nopeuttaisi voimakkaasti lohkoketjun siirtymistä vähäisen inflaation ympäristöön.

Solanan suunnitelma kiristää tarjontaa uhkaa lähes 50 validoijan puristamisella

Toimenpide, virallisesti nimeltään SIMD-0411, ehdottaa Solana-verkon vuotuisen disinflaatiovauhdin kaksinkertaistamista 15 prosentista 30 prosenttiin.

“Disinflaatiovauhdin kaksinkertaistaminen vaatii vain yhden parametrian muuttamista, mikä tekee siitä yksinkertaisimman mahdollisen protokollamuutoksen, joka tuo merkittävän vähennyksen inflaatioon. Tämä mukautus ei kuluta ydinke-hittäjien resursseja. Siihen liittyy vähäinen riski vikojen tai odottamattomien reunatapausten esiintymisestä”, kirjoittajat väittivät.

Jos ehdotus hyväksytään, Solana saavuttaisi “lopullisen” inflaatiotavoitteensa 1,5 prosenttia noin kolmessa vuodessa eli vuoteen 2029 mennessä. Erityisesti sitä virstanpylvästä oli alun perin suunniteltu vuodelle 2032.

Ehdotuksen puolustajat kuvaavat nykyistä päästöaikataulua “vuotavaksi ämpäriksi,” joka jatkuvasti laimentaa haltijoita ja luo pysyvää myyntipainetta.

Tarjontaa kiristämällä verkko toivoo jäljittelevänsä niukkuusmekanismeja, joista Bitcoin ja Ethereum ovat historiallisesti hyötyneet.

“Mallimme osoittaa, että seuraavan kuuden vuoden aikana kokonaismäärä olisi noin 3,2 prosenttia alempi (vähennys 22,3 miljoonaa SOL:ia) kuin nykyisen inflaatio-ohjelman mukaan. Nykyisellä SOL-hinnalla tämä vastaa noin 2,9 miljardia dollaria vähentyneissä päästöissä. Liialliset päästöt luovat pysyvää hintojen laskupainetta, mikä vääristää markkinasignaaleja ja vaikeuttaa oikeudenmukaista hintavertailua,” he kirjoittivat.

Hinnan tukemisen lisäksi suunnitelma pyrkii keskittämään hajautetun rahoituksen (DeFi) kannustinjärjestelmää uudelleen.

Lisäksi ehdotuksessa väitetään, että korkea inflaatio heijastaa korkeita korkoja perinteisessä rahoituksessa, nostaen “riskitöntä” vertailuarvoa ja estäen lainanottoa.

Tämän vuoksi Solana pyrkii siirtämään pääomaa passiivisesta validoinnista aktiiviseen likviditeetin tarjoamiseen pakkaamalla nimellisiä sijoitustuottoja. Näiden tuottojen odotetaan laskevan 6,41 prosentista 2,42 prosenttiin kolmannen vuoden aikana.

Kuitenkin, tämä käänne “kovaan rahaan” tuo mukanaan operatiivisia riskejä.

Subventioiden vähentäminen puristaa väistämättä validaattoreiden marginaaleja.

Ehdotus arvioi, että jopa 47 validaattoria voi tulla kannattamattomiksi kolmen vuoden kuluessa, kun palkinnot kuivuvat. Kirjoittajat kuitenkin kuvailevat tätä vaihtelutasoa vähäiseksi.

Silti se herättää kysymyksiä siitä, konsolidoituuko verkko suurempien, paremmin pääomitettujen toimijoiden ympärille, jotka voivat selviytyä pelkästään transaktiopalkkioilla.

Huolimatta näistä huolenaiheista, ekosysteemin avaintoimijoiden varhainen tuki viittaa siihen, että Solana on valmis vaihtamaan subventoidun kasvun suurempaan vakauteen. Tämä muutos heijastaa verkoston pyrkimystä asemansa kypsänä, niukkuuteen perustuvana omaisuusluokkana.