SharpLink kirjasi 734,6 miljoonan dollarin nettotappion tilikaudella 2025, mutta tästä summasta 756,4 miljoonaa dollaria johtui kirjanpidollisista, ei-käteismääräisistä eristä, eikä yhdestäkään myydystä Etheristä (ETH).

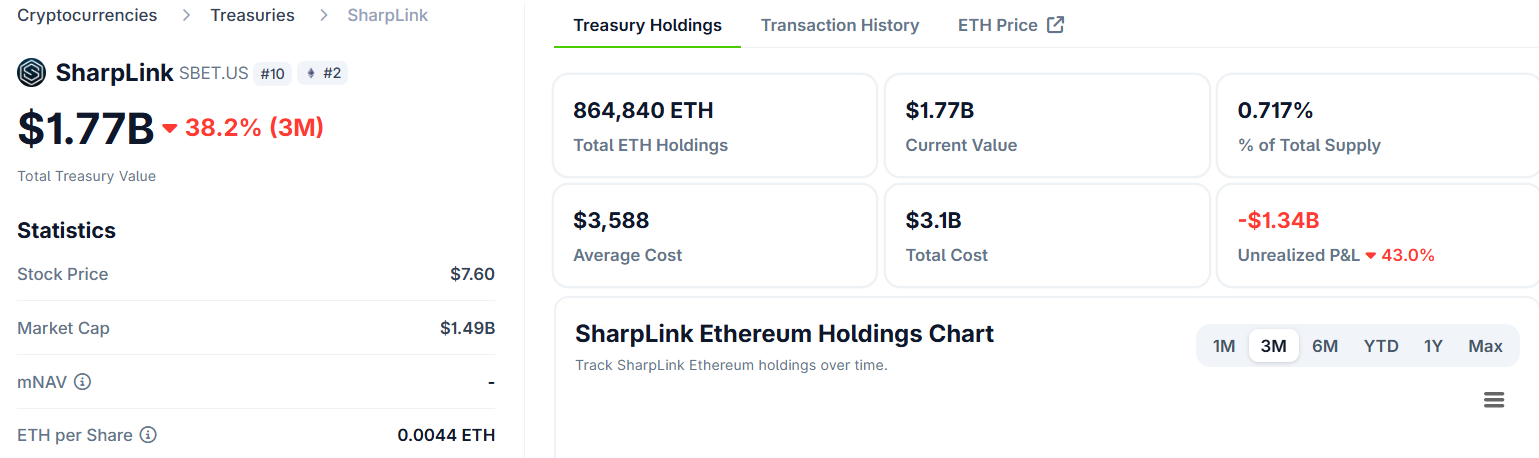

Nasdaq-listattu yhtiö (SBET) omistaa 864 597 ETH:n varannon kassassaan ja toimii julkisena markkinakeinona institutionaalisille sijoittajille, jotka haluavat altistua Ethereumille.

Miksi SharpLinkin tappioluku johtaa harhaan

Yhdysvaltain yleisesti hyväksyttyjen kirjanpitoperiaatteiden (GAAP) mukaan yritysten on arvostettava digitaaliset omaisuusvaransa markkinahintaan jokaisella raportointijaksolla.

Sharplinkilla tämä johti 616,2 miljoonan dollarin realisoitumattomaan tappioon, kun ETH:n hinta laski vuoden 2025 jälkipuoliskolla.

Erillinen 140,2 miljoonan dollarin arvonalentumiskirjaus likvidille panostetulle ETH:lle (LsETH) kasvatti kokonaissummaa entisestään.

LsETH noudattaa mallia, jossa kirjanpitoarvoa alennetaan historiallisista hankintahinnoista. Tämä tarkoittaa, että jos hinta laskee hankintahinnan alapuolelle, tehdään arvonalentumiskirjaus – vaikka hinta myöhemmin toipuisi.

Kyseiset kirjanpidolliset kulut ovat ei-käteiseriä. ETH:ta ei ole myyty. Yhtiön kassavaranto ei pienentynyt.

Samaan aikaan ETH:n muunto likvidiksi panostetuksi ETH:ksi toi 55,2 miljoonan dollarin realisoidun voiton, joka lievensi osaltaan tappion kokonaismäärää – tieto jäi kuitenkin otsikon varjoon.

Panostusmoottori kiihtyy, mutta vauhtipyörä pysähtyy

Operatiivinen tulos poikkeaa selvästi kirjanpidollisesta näkymästä. Q4:n panostustuotot olivat 15,3 miljoonaa dollaria, kasvua lähes 50 % Q3 2025:n 10,3 miljoonaan dollariin verrattuna. Koko vuoden 2025 tuotot olivat 28,1 miljoonaa dollaria, kun vuotta aiemmin tulot jäivät 3,7 miljoonaan dollariin.

Käynnistettyään ETH-varoihin perustuvan kassastrategiansa kesäkuussa 2025 Sharplink on tuottanut panostuspalkkioina 14 516 ETH, jakaantuen seuraavasti:

- Noin 66 % natiivi panostamisesta

- 33 % likvidistä panostamisesta, ja

- 1 % likvidistä uudelleenpanostuksesta.

Yhtiö siirsi lisäksi kassanhallinnan sisäisesti hoidettavaksi, karsien ulkopuolisia hallinnointikuluja ja pitäen tuottovarat suoraan osakkeenomistajien hyväksi.

Kuitenkin tunnusluku, jota SharpLink kutsuu “North Stariksi” (ETH per osake eli ETH Concentration), kertoo monimutkaisemman tarinan.

Luku nousi Q3:n 4,00:sta Q4:n 4,01:een, eli kasvu pysähtyi lähes täysin – kesän aikana luku oli tuplaantunut 2,0:sta 4,0:aan.

“Jokainen strateginen päätös arvioidaan sen perusteella, kuinka hyvin se kasvattaa ETH per osake” yhtiö kertoi julkaisussaan.

ETH per osake kasvaa, kun Sharplink kerää pääomaa NAV:n (nettovarallisuuden) ylittävällä preemiolla ja sijoittaa sen ETH:iin.

Mikäli osake noteerataan NAV:n tasolla tai sen alapuolella, tämä arbitraasi katoaa. Q4:n kasvun pysähtyminen viittaa siihen, että SBET oli suurimman osan neljännestä juuri tässä tilanteessa – eikä pystynyt laskemaan liikkeelle tuottavaa uutta osakepääomaa.

Instituutiot ostavat, mutta härät ja karhut eroavat näkemyksiltään

Sharplinkin SEC-ilmoituksen mukaan institutionaalinen omistus SBETissä kasvoi noin 6 %:sta 46 %:iin vuoden 2025 aikana, mikä on korkein julkisesti noteeratuista ETH-rahastoista.

Joseph Lubin, Sharplinkin hallituksen puheenjohtaja ja Ethereumin toinen perustaja, korosti makrotason rakenteellista kysyntää kasvun perustana.

“Institutionaalinen käyttöönoton superjakso… kiihtyi vuonna 2025, kun kansainväliset rahoituslaitokset lanseerasivat stablecoineja, tokenisoituja reaali-maailman omaisuuseriä ja DeFi-ratkaisuja suoraan Ethereumin ekosysteemiin,” kirjoitti Lubin.

Tällä hetkellä markkinoilla on kuitenkin erimielisyyttä siitä, mitä luvut tarkoittavat. Book of Ethereum esitti, että Sharplink osoittaa yrityksen varallisuusvaramallin “toimivan vieläkin paremmin ETH:lla,” koska Ethereum tuottaa natiivi tuoton. Tämä on rakenteellinen etu Bitcoin-kassastrategioihin verrattuna.

Tulosanalyysialusta Finsee suhtautui neljännekseen varovaisemmin ja arvioi jakson neutraaliksi, mutta huomioi panostustoiminnan toimivuuden.

“[ETH per osake -kasvun pysähtyminen on] merkittävä varoitusmerkki siitä, että pääoma-arbitraasikone ei toimi nykyisissä markkinaolosuhteissa,” kirjoitti Finsee.

Käteis- ja stablecoin-varannot laskivat vuoden lopussa 30,4 miljoonaan dollariin, kun ne olivat Q3:n lopussa 37,8 miljoonaa dollaria.

Yrityksellä on 1,5 miljardin dollarin takaisinosto-ohjelma, mutta se ei ole ilmoittanut NAV-kynnysarvoa, joka käynnistäisi toimenpiteen.

Ethereum-verkoston päivitykset ovat tulossa ja instituutiot jatkavat positioidensa kasvattamista, joten Sharplinkin vuoden 2026 teesi perustuu siihen, voiko ETH:n hinnan palauttaminen avata jälleen tuottoisan pääoman hankintaikkunan.

Erityisesti juuri tämä mekanismi mahdollisti yhtiön osakekohtaisten lukujen kasvun alun perin.