Jos 2023–2024 näki tokenisoitujen valtionlainojen toimivan “ensimmäisenä vaiheena”, niin 2025 merkitsee selvää muutosta, kun pääoma virtaa vähitellen yksityiseen luottoon ja muihin korkeamman tuoton tuotteisiin.

Vuonna 2025 lohkoketjupohjainen pääoma ei enää koske vain stablecoineja ja panostamista. Uusi omaisuusluokka — Reaali-maailman omaisuuserät (RWA) — on noussut keskiöön, kun kryptosijoittajat etsivät tuottoa perinteisistä rahoitusinstrumenteista, jotka on “kääritty” token-muotoon.

RWA 2025: kokonaiskuva

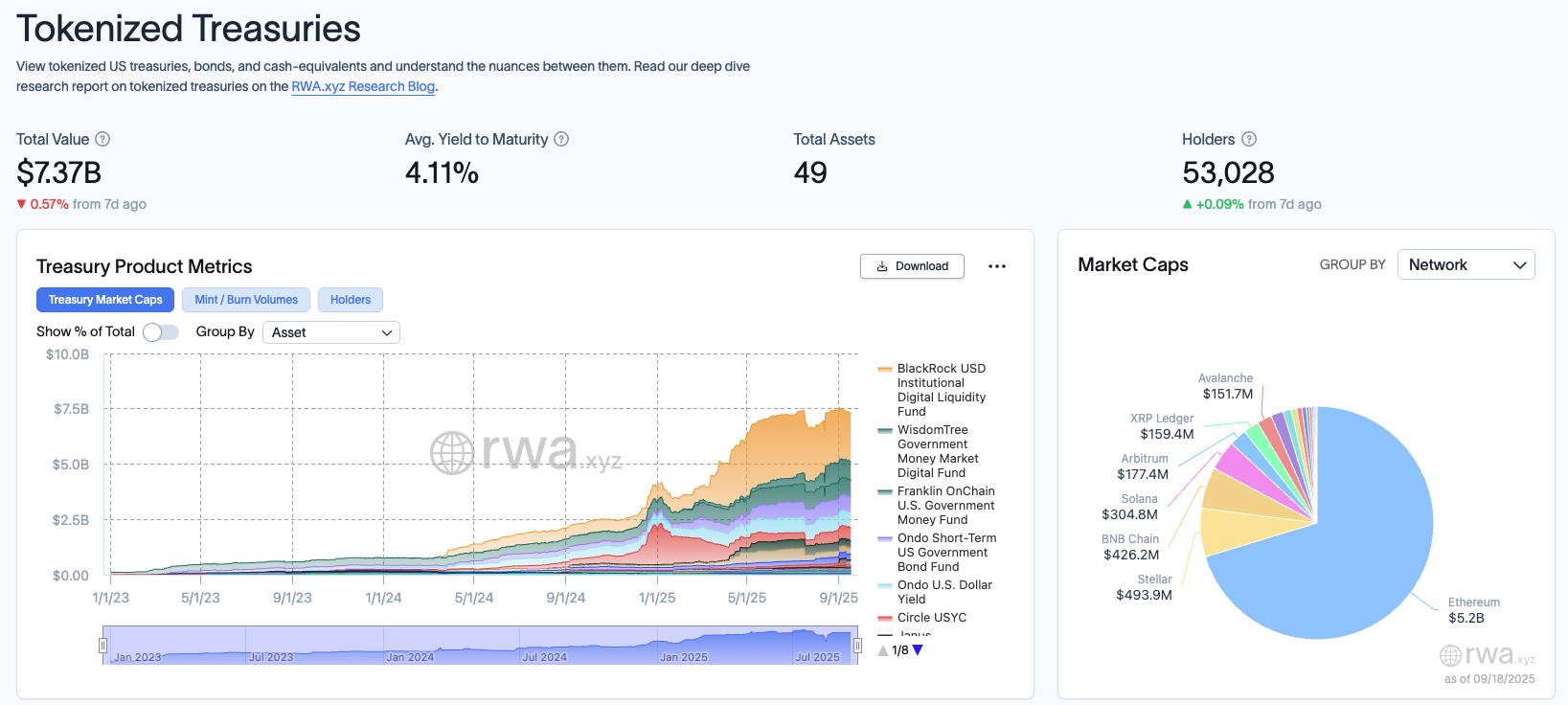

Dune x RWA 2025 -raportin mukaan tokenisoitujen omaisuuserien kokonaisarvo kasvaa voimakkaasti, saavuttaen noin 30,26 miljardia dollaria. Näistä Yhdysvaltain valtionlainat ovat nopeimmin kasvava segmentti, markkina-arvoltaan noin 7,3 miljardia dollaria, ja niitä johtavat tuotteet kuten BlackRock (BUIDL) ja Franklin (BENJI). Tätä pidetään “markkinatodisteena” siitä, että tokenisointi todella toimii.

Samaan aikaan Yksityinen luotto nousee seuraavaksi avaintekijäksi, kokonaisarvoltaan noin 15,9 miljardia dollaria, ylittäen selvästi valtionlainat. Alustat kuten Maple Finance ja Centrifuge johtavat kehitystä, tuoden lohkoketjun ulkopuolisen luoton DeFiin luvattomien tai puoliluvattujen poolien kautta.

Raportti korostaa myös, että RWA:t ovat yhä enemmän yhdistettävissä DeFi:ssä: niitä käytetään vakuutena Aave:ssa (AAVE) ja integroidaan AMM:iin tai rakenteellisiin holveihin. Tämä muuttaa RWA:t pelkistä digitaalisista kopioista todellisiksi rakennuspalikoiksi DeFi:lle.

“RWA-käyttöönotto etenee ohi turhien TVL-lukujen, jotka keskittyvät muutamiin lompakoihin. Todellinen edistys tulee aktiivisista käyttäjistä, jotka pitävät ja käyttävät omaisuuseriä lohkoketjussa — tehden niistä likvidejä, yhdistettäviä ja osan DeFi:stä.” — Chris Yin, Plume Networkin toimitusjohtaja ja perustaja, jakoi raportissa.

Pääoman virtaus: turvallisuudesta riskiin

RWA-maiseman mielenkiintoisin piirre on, että pääoma kiipeää tasaisesti tuottokäyrää. Tämä matka koostuu kolmesta keskeisestä vaiheesta:

Vaihe 1: Valtionlainat. Tässä vaiheessa kryptosijoittajat kääntyvät tokenisoitujen valtionlainojen puoleen niiden turvallisuuden vuoksi, tarjoten “riskikorjattua tuottoa institutionaalisella uskottavuudella” (noin 4–5 %) ja vakaata likviditeettiä.

Vaihe 2: Yksityinen luotto. Kun valtionlainojen tuotot ovat tulleet tutuiksi, pääoma virtaa yksityisiin luottopooliin. Sen sijaan, että tuotot olisivat vain 4–5 % kuten aiemmin, tämä segmentti voi tarjota jopa 10–16 % tuottoa. Tämä tuo mukanaan riskejä, kuten maksukyvyttömyys, vastapuolikeskittymä ja sääntelyaltistus.

Vaihe 3: Rakenteellinen luotto ja osakkeet. Tämä on “seuraava raja”, jossa tokenisoidut rahastot, repo-holvit ja jopa tokenisoidut osakkeet tulevat mukaan. Vaikka ne ovat vielä pienimuotoisia, nämä tuotteet avaavat oven koko perinteisen pääomamarkkinan tuomiselle lohkoketjuun, muuttaen DeFi:n kaikentyyppisten tuottojen lähtöalustaksi.

“Aloitimme valtionlainoista turvasatamana. Sitten tulivat CLO:t, jotka tarjoavat korkeampaa tuottoa hyväksyttävällä riskiprofiililla. Keskustellessamme sijoittajien kanssa kuulemme selvästi: he vaativat korkeampaa tuottoa reaali-maailman omaisuuserätuotteista, ja me vastaamme siihen.” Jürgen Blumberg, Centrifugen operatiivinen johtaja.

Mahdollisuudet ja riskit

Nykyisellä kehitysvauhdilla DeFi saa todellisen tuoton lähteen, monipuolistuen kryptosidonnaisten omaisuuserien ulkopuolelle. RWA:t mahdollistavat krypton suoran yhteyden maailmanlaajuisiin pääomavirtoihin samalla kun ne avaavat tien suurille rahoituslaitoksille liittyä lohkoketjuun.

Markkinoilla on myös monia riskejä, kuten se, että kaikki RWA-tuotteet eivät ole heti lunastettavissa käteiseksi tai USDC:ksi, mikä luo likviditeettiriskin. Markkinoilla on myös monia erilaisia RWA-tuotteita, joilla on omat oikeudelliset rakenteensa, mikä osoittaa monimutkaisuutta ja mahdollisia oikeudellisia riskejä, erityisesti maksukyvyttömyysriskiä.

Vuonna 2025 RWA:t eivät enää ole sivusegmentti — niistä tulee DeFi-tuoton uusi selkäranka. Jos stablecoinit kerran avasivat lohkoketjun likviditeetin, RWA:t — erityisesti valtionlainat ja yksityinen luotto — avaavat nyt koko perinteisen pääomamarkkinan. Tarina “tuottokäyrän kiipeämisestä” ei pysähdy valtionlainoihin, vaan jatkaa laajentumistaan rakenteelliseen luottoon, osakkeisiin ja muuhun.