Raakaöljyn hinta on kaupan aikaan noin 92 dollaria. Tämä on selvästi korkeampi kuin ennen konfliktia, mutta 31 % alempi kuin kierron huippu eli 119 dollaria, joka saavutettiin 8. maaliskuuta. Tässä analyysissä seurataan Brent-raakaöljyfutuureja, sillä ne kuvaavat kansainvälistä öljyn hintaa tarkimmin Lähi-itään keskittyvien geopoliittisten tapahtumien aikana.

Sodan vauhdittama hintaralli nosti öljyn korkeimmilleen sitten vuoden 2022, mutta neljä merkkiä viittaavat siihen, että nousu on hiipumassa. Lisäksi Iran on viime aikoina esittänyt joukon ehtoja tulitauolle, mikä voi edelleen heikentää sodan tuomaa hintalisää.

Ennätyssuuri reservien vapautus ja kasvavat Iranin viennit haastavat tarjontapaniikin

Kansainvälinen energiajärjestö (IEA) hyväksyi tällä viikolla 400 miljoonan tynnyrin hätävarastojen vapauttamisen tasapainottamaan hintoja. Tämä on järjestön historian suurin kertaerä.

Japani, jonka varannoissa on noin 440 miljoonaa tynnyriä kattaen 204 päivän tuonnin, saattaa käyttää omia reservejään itsenäisesti.

Samaan aikaan Iranin öljynvienti on itse asiassa kasvanut 100 000 tynnyrillä päivässä sodan alkamisen jälkeen ja saavuttanut 2,1 miljoonaa tynnyriä päivässä. Kiina jatkaa suurten määrien ostamista.

Hormuzinsalmen liikenne on hiljalleen käynnistymässä, 13,7 miljoonaa tynnyriä on kulkenut salmen läpi helmikuun lopusta lähtien, mutta suurin osa kauppalaivoista on yhä estetty ohjusten ja droonien uhan vuoksi. Näistä jatkuneista toimitusriskeistä huolimatta hintakehitys kertoo toisenlaista tarinaa.

8 tunnin kaaviossa Relative Strength Index (RSI), eli tunnelmaindikaattori, antaa nyt laskusignaaleja. Öljyn hinta teki uuden huipun 3.–10. maaliskuuta, mutta RSI jäi aiempaa matalammalle huipulle.

Kun hinnat nousevat, mutta tunnelma heikkenee, se on usein merkki käänteen lähestymisestä. Tämä divergenssi esiintyy myös laajemman laskukuvion sisällä, jota käsitellään yksityiskohtaisemmin viimeisessä osiossa.

Öljyn toimituksen kiireellisyys on vähentymässä

Heikentyvä tunnelma vahvistuu futuurikäyrästä, joka mittaa eri toimituskuukausien hintasuhteita.

Ykkös- ja kakkoskuukauden Brent-futuurisopimusten (BRN1! miinus BRN2!) välinen erotus oli huipussaan 9,38 dollaria 8. maaliskuuta. Kun erotus on positiivinen, ostajat maksavat preemion välittömästä öljytoimituksesta verrattuna seuraavan kuukauden toimitukseen. Tätä tilaa kutsutaan backwardationiksi, ja se viittaa tarjontahuoleen.

Tämän huipun jälkeen erotus on supistunut noin 76 % ja on nyt noin 3,09 dollaria. Kiireellisyys on siis vähentynyt nopeasti, vaikka jonkin verran painetta vielä on jäljellä.

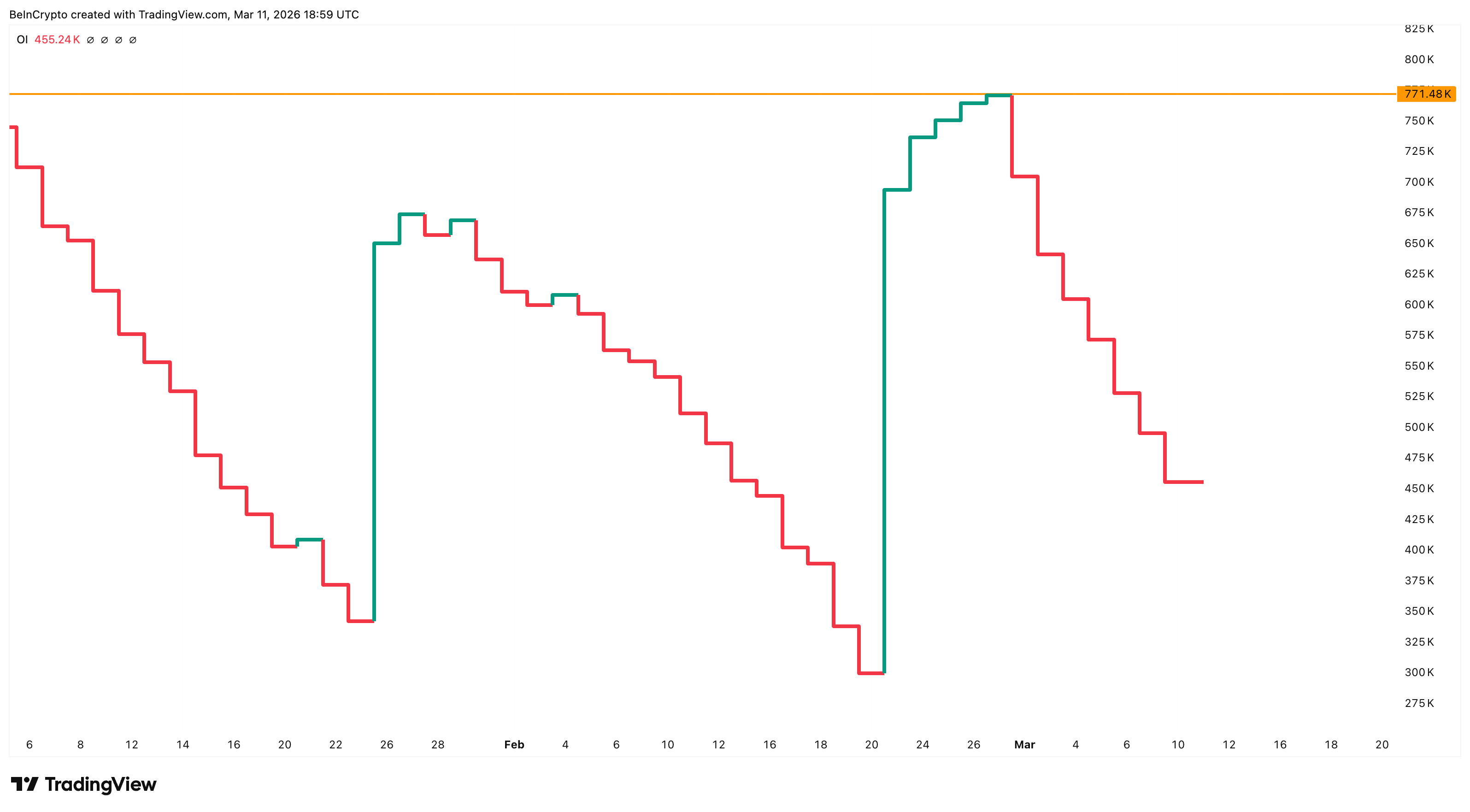

Tätä kehitystä tukee se, että aktiivisten Brent-futuurisopimusten kokonaismäärä on laskenut noin 455 000:een, kun niitä oli aiemmin yli 771 000 julkaisun aikaan.

Nouseva hintataso samalla kun markkinaosallistujien määrä supistuu, viittaa usein siihen, että hintarallia nostavat lähinnä treidaajat, jotka sulkevat vanhoja karhupanoksia, eivätkä niinkään uudet ostajat. Tällainen kuvio yleensä hiipuu nopeasti.

Optiomarkkina antaa kuitenkin varovaisemman kuvan. Härkäoptioista maksettava preemio verrattuna karhuoptioihin on noussut neljän vuoden huippuun, ylittäen vuoden 2022 Venäjä–Ukraina-kriisin tason.

Futuurimarkkinan tunnelman laantuminen ja korkea optioiden suojaus viittaavat siihen, että osa markkinasta varautuu yhä Hormuzin mahdolliseen täydelliseen sulkuun, vaikka kokonaiskuva viilenee.

Dollarin nousujohteinen kanava tukee öljyn hintaa toistaiseksi, mutta sisältää käänneriskin

Heikentyvä futuuritunnelma liittyy suoraan makrotalouteen, jossa Yhdysvaltain dollari lisää tilanteeseen oman monimutkaisuutensa.

Yhdysvaltain dollarin indeksi (DXY), joka seuraa dollarin vahvuutta suurimpia valuuttoja vastaan. DXY liikkuu nyt lähellä 99,23 pistettä nousevassa kanavassa. 99,68 dollarin vastustaso on testattu ja hylätty kahdesti, 3. ja 8. maaliskuuta.

Näin ollen vahvistuva dollari yleensä painaa öljyä, koska raakaöljy hinnoitellaan maailmanlaajuisesti dollareissa, jolloin muiden maiden ostokustannukset nousevat. Toimituskriisien aikana, kuten nyt, tilanne kuitenkin muuttuu.

Nousevat öljyn hinnat pakottavat kaikki tuontimaat ostamaan lisää dollareita maksaakseen raakaöljystä, mikä vahvistaa valuuttaa öljyn nousun mukana, ei sitä vastaan.

Tämä petrodollariin perustuva yhteisliike jatkuu vain niin kauan kuin sodan aikainen hintalisä pysyy voimassa. Jos tilanteen rauhoittuminen edistyy, kuten Donald Trump on vihjaillut, sekä öljyn että dollarin hinnat voivat korjata alaspäin samanaikaisesti.

Jos DXY puhkaisee 100 dollarin tason ylöspäin, markkinat odottavat pysyvää öljyperäistä inflaatiota ja vähemmän Fedin koronlaskuja tänä vuonna. Tämä tukee öljyn hintaa lyhytaikaisesti, mutta pidemmällä aikavälillä painaa maailmanlaajuista kysyntää ja muodostuu lopulta vastatuuleksi.

Karhumainen kuvio osoittaa 55,00 dollaria öljyn hinnalle

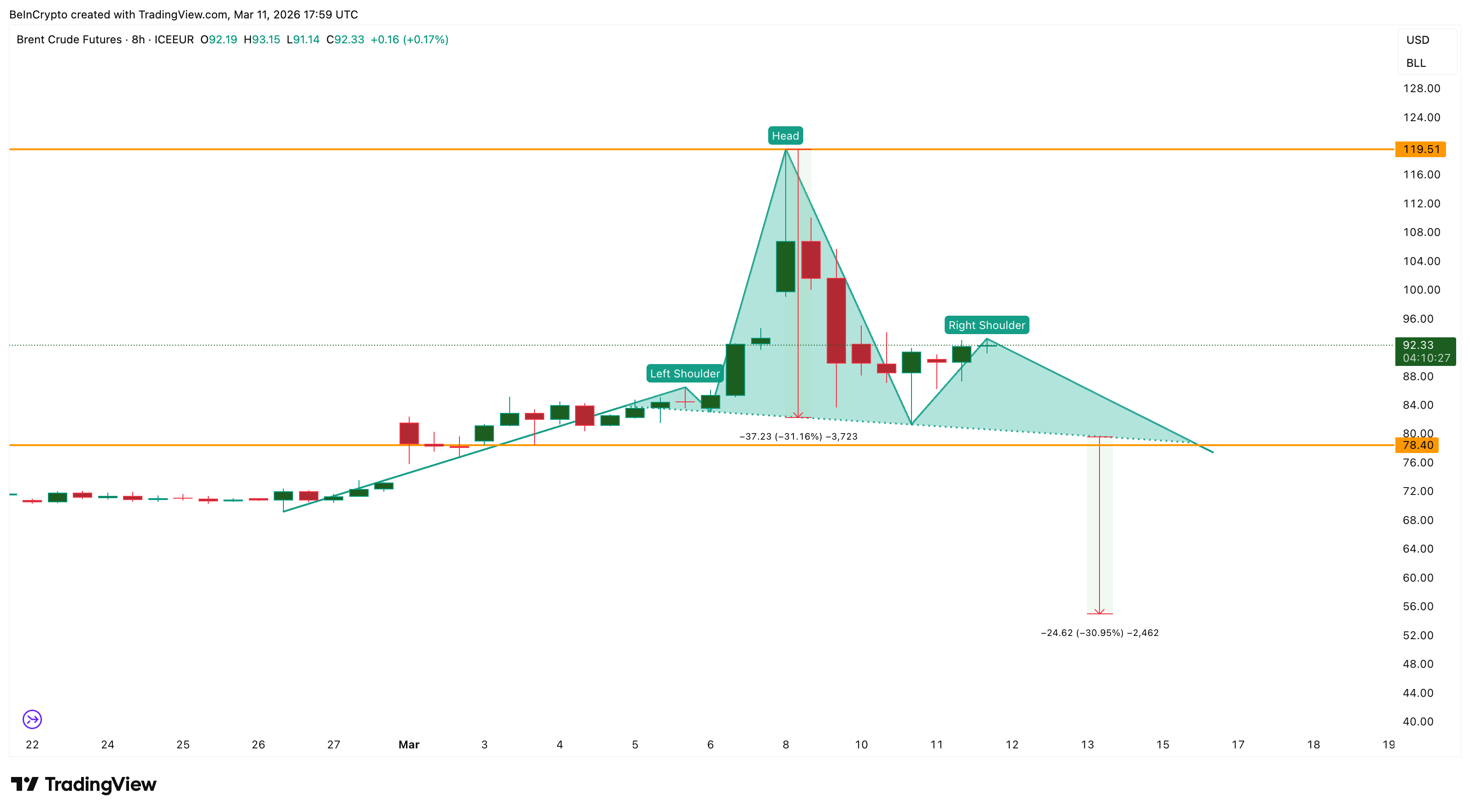

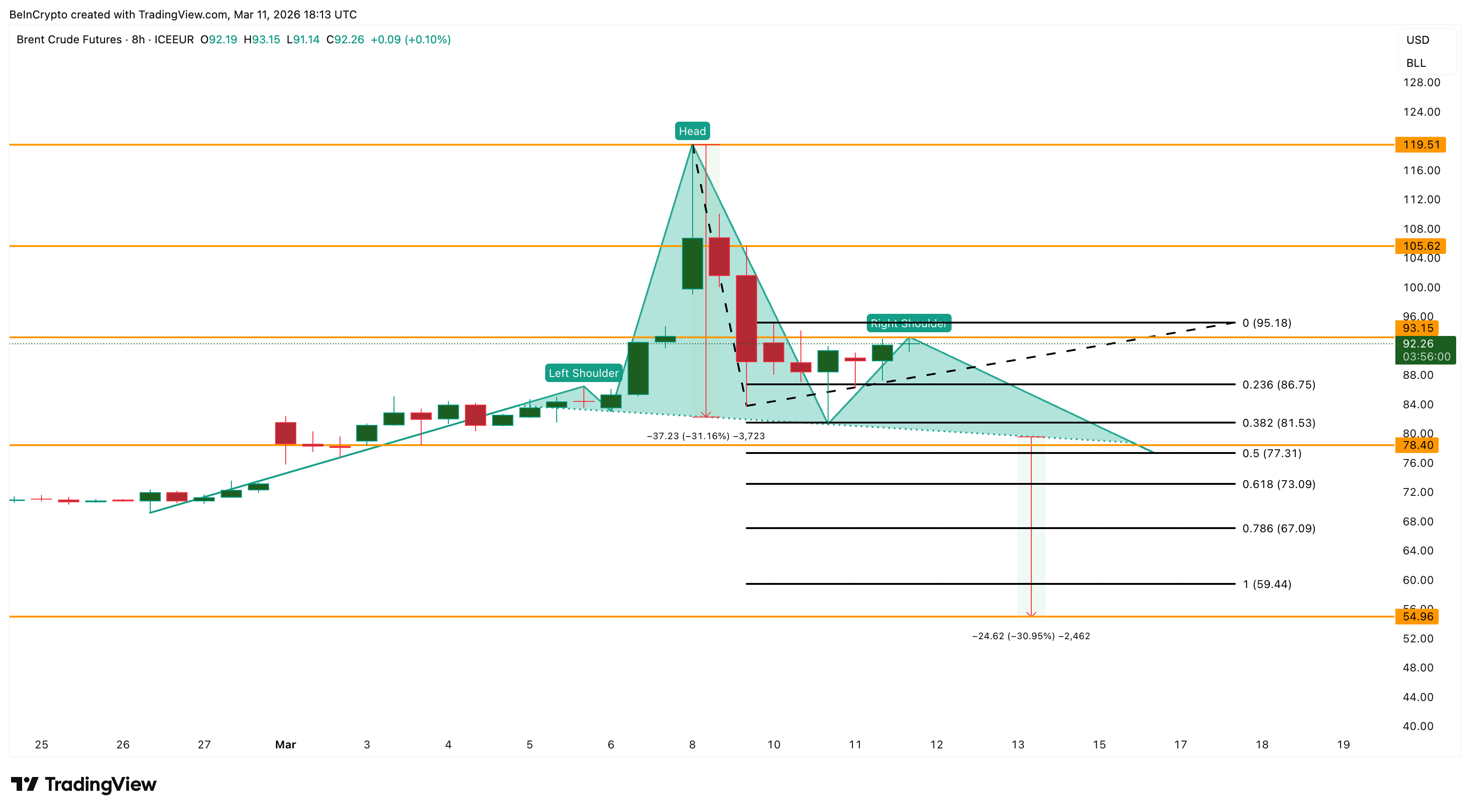

Himmentyvä tunnelma, katoava backwardation, vähenevä osallistuminen sekä dollarin mahdollinen siirtyminen tuesta riskiin yhdistyvät 8 tunnin kaaviossa, jossa muodostuu head-and-shoulders -kuvio.

Pää on 119 dollarin tasolla ja oikea olkapää kehittyy 93─95 dollarin alueella. Kaulalinja, joka yhdistää olkapäiden välisten pohjien tuen, osuu 78 dollarin vyöhykkeelle.

Jos lasku 78 dollarin alapuolelle vahvistuu, kuvio toteutuu. Tällöin öljyn hinnan lasku voisi jatkua ensin 73 dollariin, sitten 67 dollariin. Täysi tavoitteeksi mitattu liike olisi lähellä 55 dollaria, mikä tarkoittaisi noin 31 % pudotusta kaulaviivalta.

Jos hinta kuitenkin nousee pysyvästi 93─95 dollarin yläpuolelle, laskutrendi heikentyy. Kestävä nousu yli 105 dollarin mitätöisi muodostelman kokonaan.

Kuitenkin uudelleentestaus 119 dollariin vaikuttaa epätodennäköiseltä, kun otetaan huomioon rauhoittumistendenssi ja rakenteellinen heikkeneminen backwardationissa, tunnelmassa ja osallistumisessa. Lisäksi Iranin ehdot aselevon aikaan tukevat tätä näkemystä.

Näin voisi käydä vain, jos tilanne Yhdysvaltojen ja Iranin välillä huononisi merkittävästi.

78 dollarin kaulaviiva ja 95 dollarin oikea olkapää toimivat rajana. Selkeä läpimurto kumpaankin suuntaan määrittää seuraavan öljyn hinnan liikkeen suunnan.