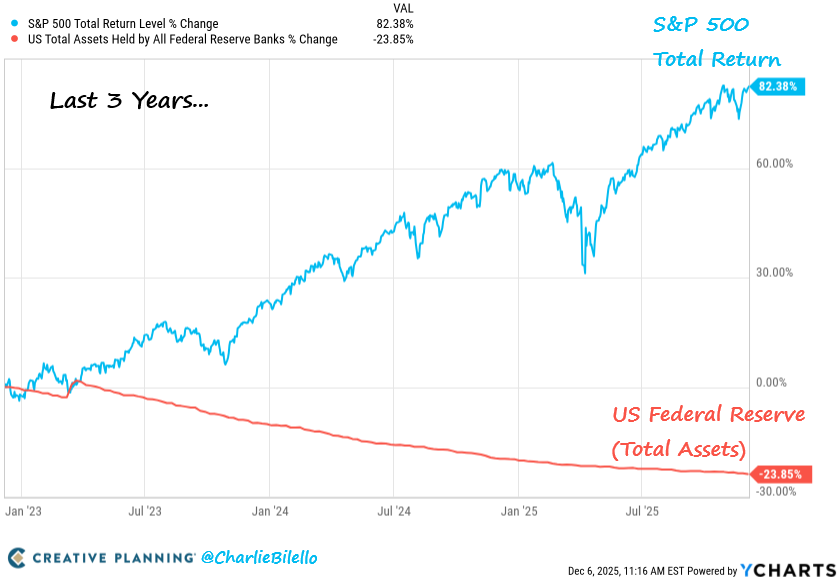

S&P 500 on noussut 82 % kolmessa vuodessa, vaikka Federal Reserve (Fed) pienensi tasettaan 27 %.

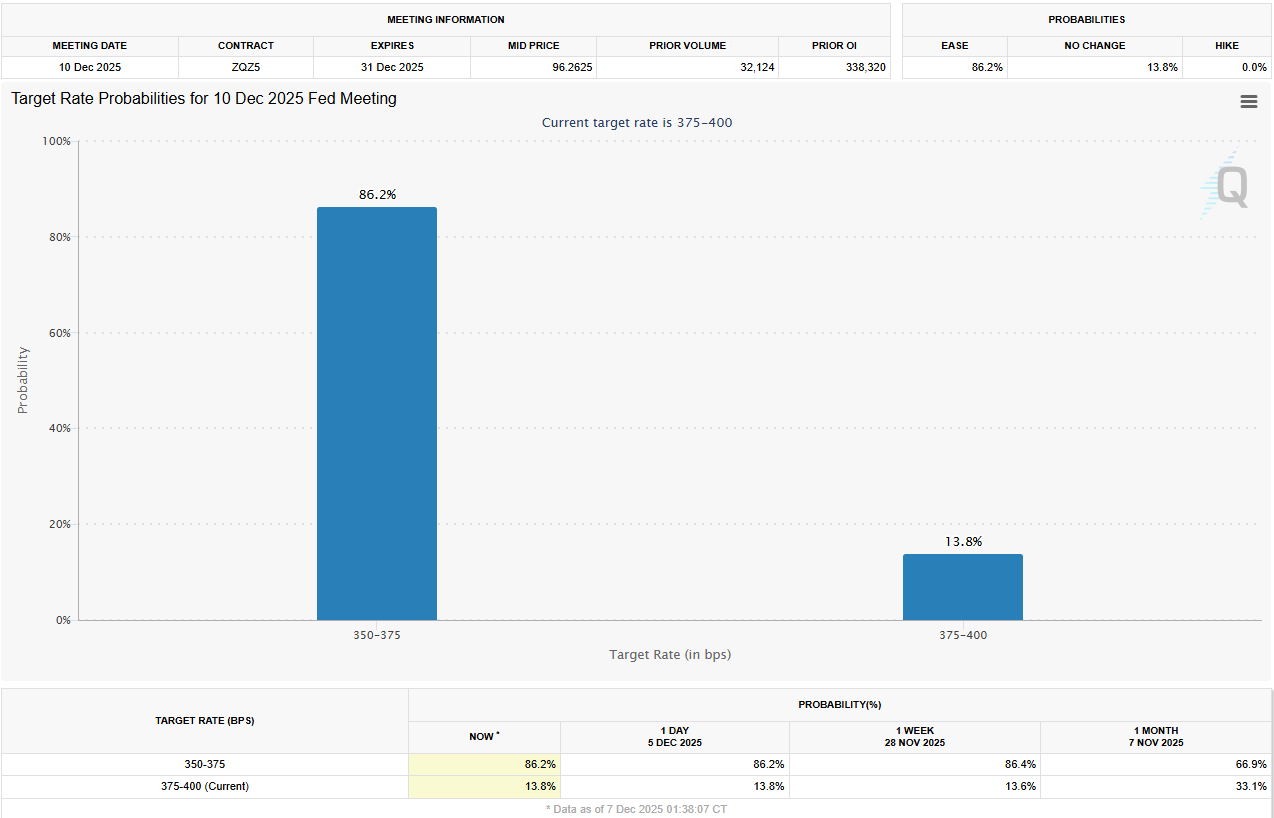

Markkinat odottavat 86 % todennäköisyyttä 25 korkopisteen leikkaukselle tällä viikolla. Taloudellinen stressi ja keskustelu Fedin johtomuutoksista voivat kuitenkin hämmentää politiikan suuntaviivoja.

Markkinoiden suorituskyky ylittää perinteiset likviditeettiteoriat

Osakkeiden hintaralli määrällisen kiristämisen aikana on haastanut pitkäaikaisia markkinakäsityksiä.

Charlie Bilellon jakamat tiedot osoittavat S&P 500:n nousseen 82 %, kun taas Fedin omaisuusvarat laskivat lähes neljänneksellä.

Tämä ero osoittaa, että muut tekijät kuin keskuspankkipolitiikka vaikuttavat nyt sijoittajien luottamukseen. Analyytikot korostavat vaihtoehtoisia likviditeettilähteitä, jotka tukevat hintarallia:

- Valtiontalouden alijäämät,

- Vahvat yritysten takaisinostot,

- Ulkomaalaiset pääomavirrat, ja

- Pankkien vakaat reservit kompensoivat määrällistä kiristämistä.

EndGame Macro selittää, että markkinat reagoivat tulevan politiikan odotuksiin, eikä ainoastaan nykyisiin taseeseen liittyviin tasoihin.

Nousevat hinnat keskittyvät kuitenkin vain muutamiin suurten arvojen teknologia-yrityksiin. Tämän seurauksena päämarkkinoiden suorituskyky peittää sektorien heikkouksia, jotka liittyvät talouden peruspilareihin.

Myös psykologinen likviditeetti on merkittävä. Markkinat reagoivat odotettuihin politiikan muutoksiin, ei vain nykytilanteisiin. Tämä eteenpäin suuntautunut ajattelutapa mahdollistaa osakkeiden nousun, vaikka Fed pitää kiinni kiristämislinjastaan.

Taloudelliset paineet piilossa osakevoittojen takana

Vahvat osakemarkkinat peittävät alleen syvemmän taloudellisen stressin. Yrityssaneeraukset lähestyvät 15 vuoden huippuja, kun lainanhoitokulut kasvavat. Samanaikaisesti luottokorttien, autolainojen ja opintovelkojen viivästykset ovat kasvussa.

Kaupallista kiinteistöä koskevat laskevat kiinteistöarvot ja vaikeutuvat uudelleenrahoituksen ehdot. Näitä paineita ei näy suurimmissa osakeindekseissä, sillä pienemmät yritykset ja haavoittuvat sektorit ovat aliedustettuina. Indeksin suorituskyvyn ja laajemman taloudellisen terveyden välinen yhteys on nyt paljon heikompi.

Tämä jakauma viittaa siihen, että osakemarkkinat kuvastavat ensisijaisesti suurten yritysten vahvuutta. Yritykset, joilla on vankka tase ja rajallinen kuluttajariippuvuus, menestyvät hyvin, kun taas luotosta tai harkinnanvaraisesta kulutuksesta riippuvilla on vaikeuksia.

Tämä taloudellinen jakautuminen vaikeuttaa Federal Reserven tehtävää. Vaikka suuret osakeindeksit viittaavat helppoihin rahoitusehtoihin, taustalla olevat tiedot paljastavat kiristyspaineita, jotka vaikuttavat moniin talouden osa-alueisiin.

Fed:n maine paineen alla koronlaskun lähestyessä

Monet sijoittajat ja analyytikot kyseenalaistavat nyt Fedin suunnan ja tehokkuuden. James Thorne kuvasi sitä turvonneeksi ja jälkijättöiseksi, kehottaen vähentämään Fediin kohdistuvaa kommentointia markkinasignaalien vuoksi.

Valtiovarainministeri Scott Bessent esitti merkittävää kritiikkiä viimeaikaisessa keskustelussa.

“Fedistä on tulossa PhD-taloustieteilijöiden yleinen perustulo. En tiedä mitä he tekevät. He ovat aina väärässä … Jos lennonjohtajat toimisivat näin, kukaan ei nousisi lentokoneeseen”, käyttäjä kertoi, viitaten Bessentiin.

Nämä näkemykset osoittavat kasvavaa epäilyä Fedin kyvystä ennakoida taloudellisia käänteitä ja toimia nopeasti. Kritiikkiä esittävät väittävät, että päättäjät jäävät usein markkinoiden jälkeen, mikä lisää epävarmuutta.

Markkinat odottavat tästä huolimatta 25-pisteen leikkausta tällä viikolla keskiviikkona.

Johtajuuden epävarmuus ja inflaation riskit

Johtajuuden vaihdos Federal Reservessä lisää politiikkaennusteiden volatiliteettia. Kevin Hassett on todennäköisin korvaaja Jerome Powellille. Tunnettu kyyhkyslinnasta, Hassett voi tuoda löysemmän politiikan, joka voisi nostaa inflaatio-odotuksia.

Tämä mahdollisuus on liikuttanut joukkovelkakirjamarkkinoita. 10 vuoden Treasury-tuotto on noussut, kun sijoittajat pohtivat, johtaisiko uusi rahapolitiikka uuden johdon alla korkeampaan inflaatioon. Lyhyen aikavälin leikkausten lisäksi markkinat hinnoittelevat myös yleisempää mukautumista.

Sijoittajat odottavat kahta lisäleikkausta 25 korkopisteellä vuonna 2026, luultavasti maaliskuussa ja kesäkuussa. Jos Hassettistä tulee Fedin puheenjohtaja jo helmikuussa, Powellin jäljellä oleva kausi saattaisi nähdä hänet sivuutettuna.

Johtajuuden muutos tekee Fedin politiikan ohjauksesta vähemmän ennustettavaa, kun markkinat keskittyvät tulevaan vaihtoon.

Epävarmuus nousee, kun Fed yrittää hallita tavoitetta korkeampaa maltillista inflaatiota ja vahvan talouden tiukempien rahoitusehtojen alla. Politiikan tai ajoituksen virheet voisivat helposti herättää inflaation uudelleen tai aiheuttaa vältettävissä olevan taloudellisen heikkenemisen.

Historialliset suuntaukset tarjoavat joitakin näkökulmia. Charlie Bilello huomauttaa, että härkämarkkinat yleensä kestävät viisinkertaisesti pidempään kuin karhut, korostaen yhdisteisten tuottojen arvoa markkinoiden ajoittamisen sijaan.

Käynnissä oleva hintaralli voisi jatkua, mutta keskittyneet voitot, taloudellinen stressi ja epäilyt Fedin lähestymistavasta herättävät kysymyksiä siitä, voiko markkinat säilyttää tällaisen resilienssin rahapolitiikan kehittyessä.