Kryptoavaruus tunnetaan räjähtävistä ralleista. Lokakuussa 2024 kokonaismarkkina-arvo hyppäsi noin 2,7 biljoonasta dollarista 3,8 biljoonaan dollariin vain kahdessa kuukaudessa. Jotain vastaavaa tapahtui vuoden 2024 alussa, kun kryptomarkkinoiden kokonaisarvo hyppäsi helmikuun 1,7 biljoonasta dollarista 2,85 biljoonaan dollariin maaliskuun puoliväliin mennessä.

Nykyään tarina näyttää erilaiselta. Kesäkuusta 2025 lähtien markkinat ovat siirtyneet vain 3,5 biljoonasta dollarista 3,94 biljoonaan dollariin. Markkinat ovat edelleen härkävaiheessa (kuten asiantuntijat ehdottavat), mutta rallit pysähtyvät jatkuvasti. Yksi syy voi olla piilossa DeFi:ssä, jossa lainanotto hallitsee kasvua. Lue lisää saadaksesi lisätietoja.

Lainanoton kasvu ja stablecoin-dominanssi

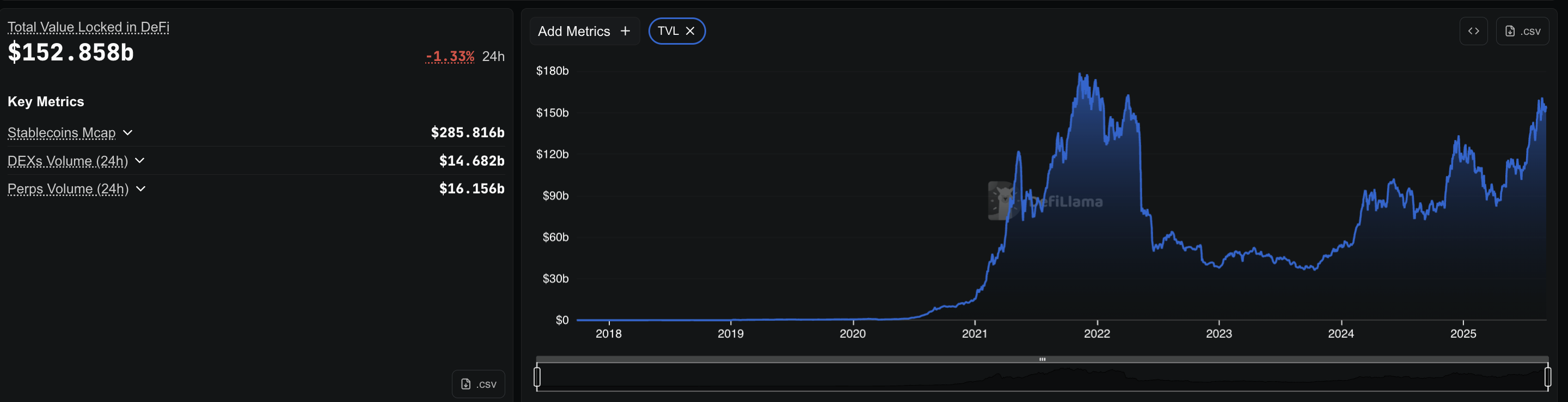

Kirjoitushetkellä DeFi:n lukittu kokonaisarvo (TVL) oli noin 152 miljardia dollaria, ja lähes 49 miljardia dollaria lainattiin protokollien kautta. Käyttämällä 40 prosentin käyttöastetta lainapoolit tarvitsisivat noin 123 miljardia dollaria talletuksia 49 miljardin dollarin lainaamiseksi. Se olisi noin 81 prosenttia 153 miljardin dollarin kokonais-TVL:stä – mutta tämä on arvio.

TVL sisältää monia muita omaisuuseriä (panostukset, LP:t ja siltasaldot), joten käsittele 80 %:n lukua karkeana merkkinä siitä, kuinka suuri luotonanto on, ei tarkkana osuutena.

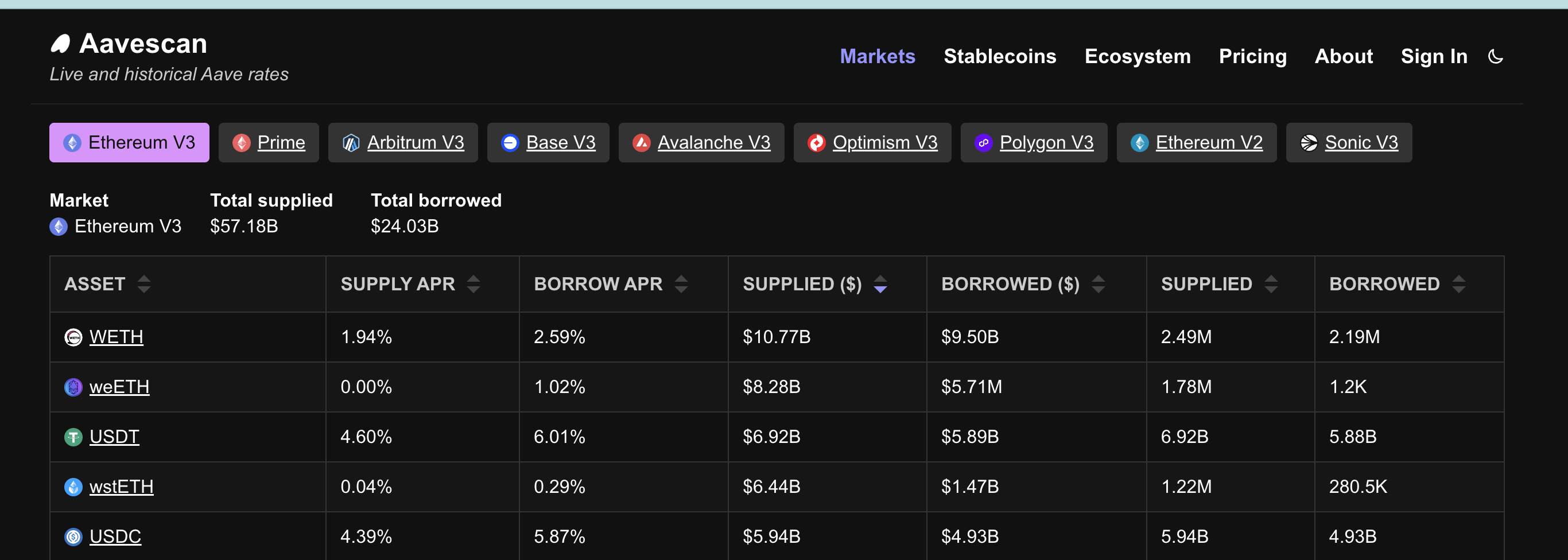

Käyttöaste tarkoittaa, kuinka suuri osa lainapoolissa toimitetusta rahasta on todella lainattu. Jos esimerkiksi Aaveella on 57 miljardia dollaria talletettuna ja 24 miljardia lainaa, käyttöaste on noin 40 %.

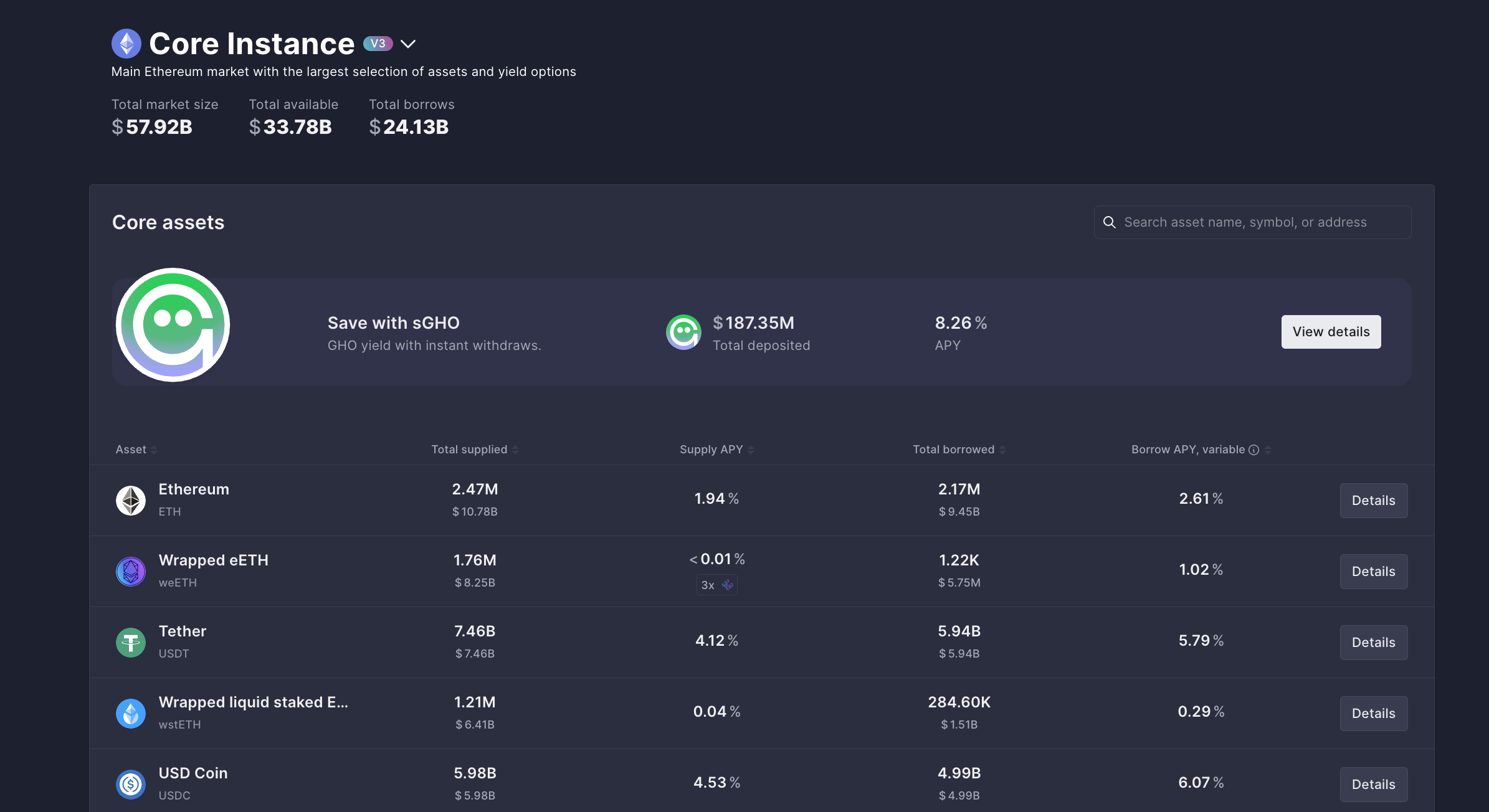

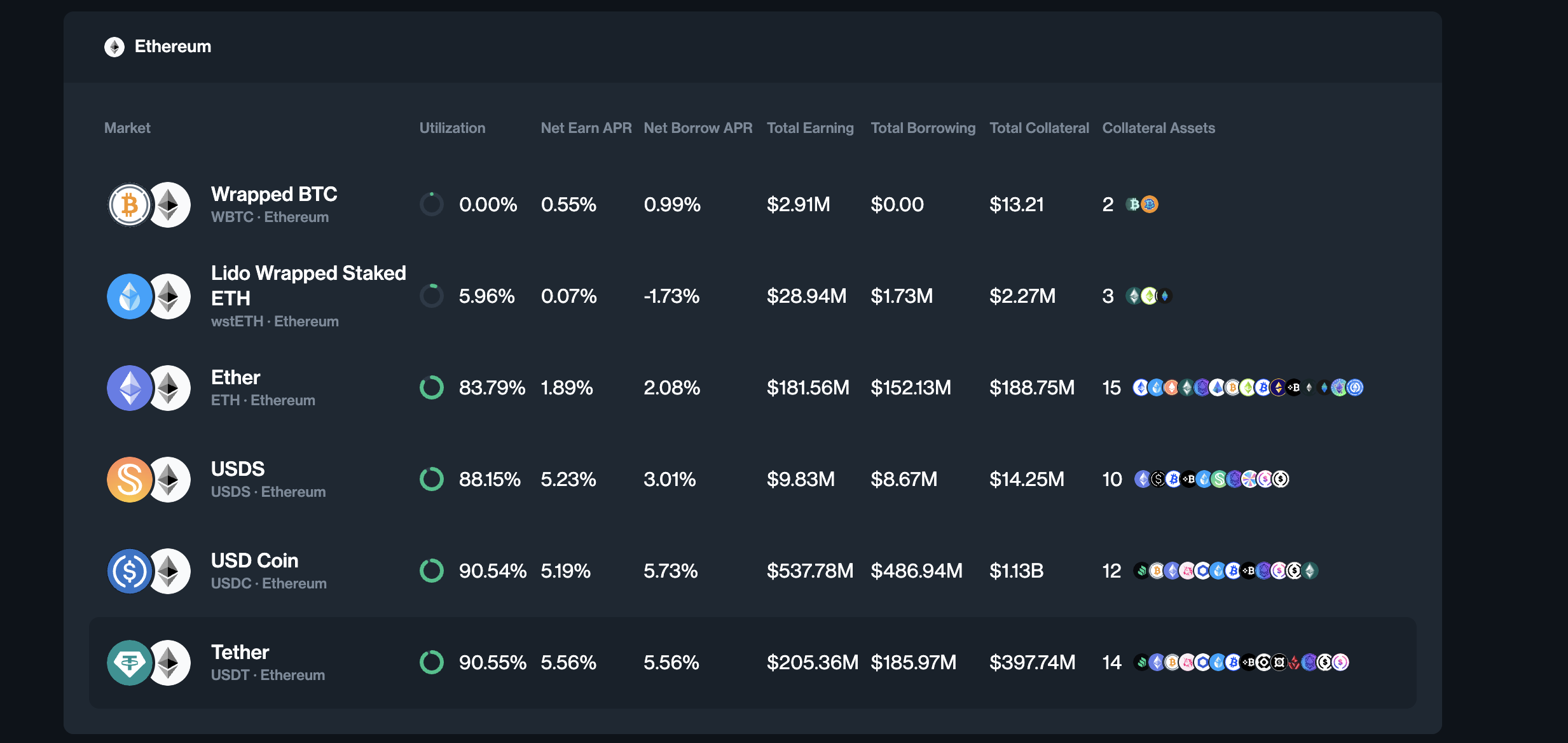

Aave johtaa sektoria noin 24 miljardin dollarin maksamattomalla velalla pelkästään Ethereumissa, mikä tarkoittaa, että sen pooleista on jo lainattu rahaa.

Compound lisää noin 986 miljoonaa dollaria. Stablecoinit hallitsevat tätä lainanottoa. Aavessa lainataan 5,94 miljardia dollaria USDT:tä ja 4,99 miljardia dollaria USDC:tä. Compoundilla on samanlainen kuvio, lähes 500 miljoonaa dollaria USDC:nä ja 190 miljoonaa dollaria USDT:nä.

Haluatko lisää tämänkaltaisia token-oivalluksia? Tilaa toimittaja Harsh Notariyan päivittäinen kryptouutiskirje tästä.

Tällä stablecoineihin luottamisella on merkitystä. Kauppiaat eivät lainaa ETH:ta tai epävakaita kolikoita hallussapitoon.

He lainaavat dollareita. Ja kuten mitä tahansa lainaa, lainattuja dollareita ei pidetä toimettomana. Aivan kuten ihmiset ottavat lainaa ostaakseen taloja tai autoja, kauppiaat lainaavat stablecoineja siirtääkseen ne muualle – useimmiten pörsseihin kaupankäyntiä varten. Mutta millaista kaupankäyntiä!

Stablecoinit virtaavat pörsseihin: Spot vs johdannaiset

Stablecoin-varannot osoittavat, mihin rahat menevät. Spot-pörsseillä on tällä hetkellä noin 4,5 miljardia dollaria stablecoineja, kun se vuosi sitten oli 1,2 miljardia dollaria. Sitä vastoin johdannaispörssit hyppäsivät 26,2 miljardista dollarista 54,1 miljardiin dollariin samalla ajanjaksolla.

Johdannaispörsseillä – suurten pörssien johdannaisosastoilla – on noin 54,1 miljardia dollaria stablecoineja.

Tämä twiitti osoittaa, kuinka suurilla pörsseillä on valtava stablecoin-likviditeetti, varsinkin johdannaispuolella.

Jako on selvä. Useimpia lainattuja stablecoineja ei käytetä Bitcoinin tai Ethereumin henkilökohtaiseen ostamiseen. Ne lähetetään johdannaisalustoille, joissa jokainen lainattu dollari toimii marginaalina ja se voidaan kertoa 10-, 25- tai jopa 50-kertaiseksi. Tämä muutos osoittaa, että kauppiaat suosivat vipuvaikutteisia vetoja yksinkertaisten spot-ostosten sijaan.

Futuurien kaupankäyntivolyymi pörsseissä vahvistaa, että:

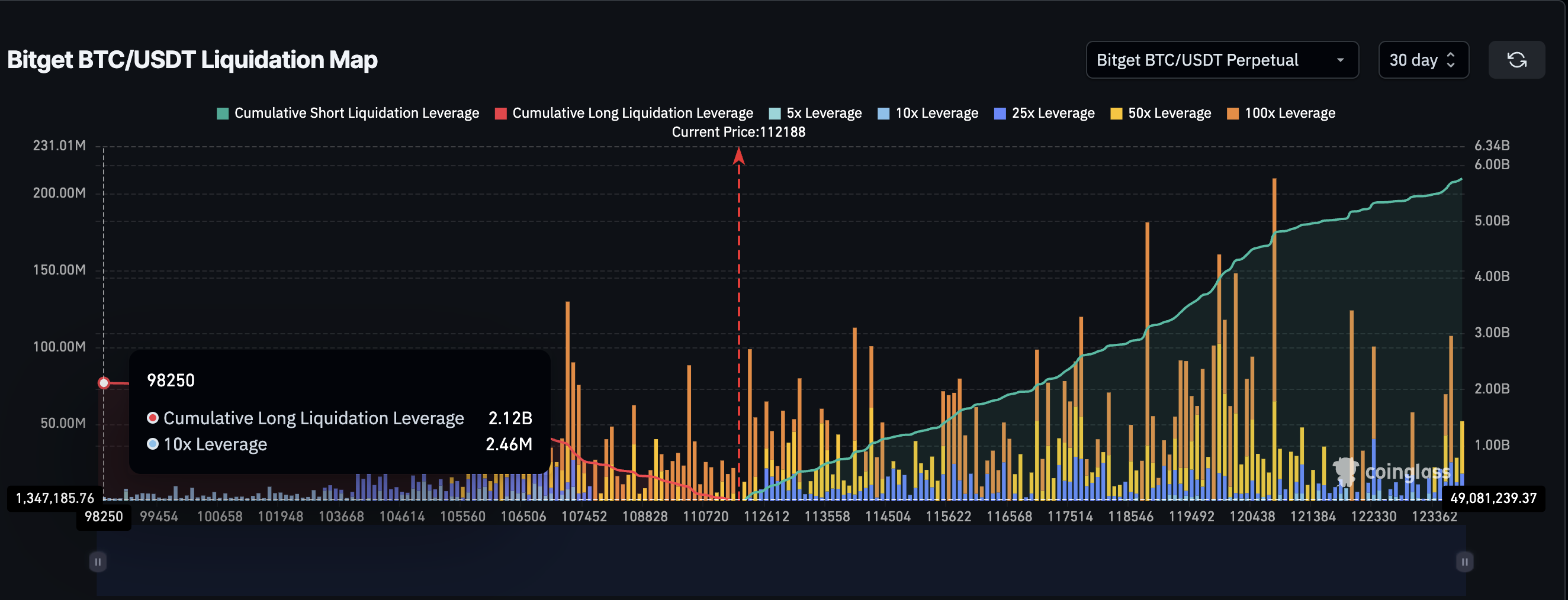

Vipuvaikutus rakentaa hauraita positioita

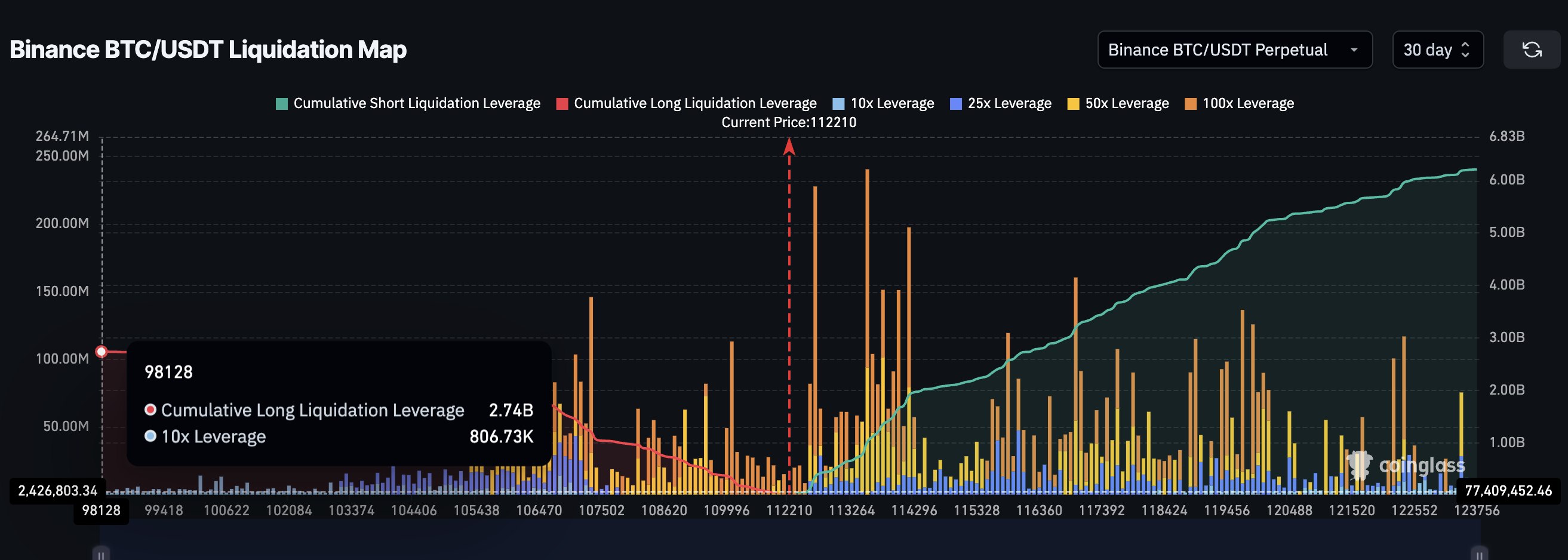

Likvidaatiokartat paljastavat, kuinka hauras vipuvaikutteinen kaupankäynti voi saada kryptorallia nousuun. Binancessa Bitcoin/USDT-ikuiset sopimukset – eräänlainen futuurisopimus, jonka voimassaolo ei vanhene – näyttävät noin 6,22 miljardia dollaria lyhyissä positioissa ja 2,74 miljardia dollaria pitkissä positioissa. Bitgetissä Bitcoin-parit lisäävät vielä 5,71 miljardia dollaria shortseihin ja 2,09 miljardia dollaria pitkiin. Yhdessä nämä kaksi pörssiä ja yksi kauppapari muodostavat yhteensä lähes 17 miljardia dollaria avoimia positioita.

Tällä hetkellä lyhyet positiot ovat raskaampia, koska markkinat liikkuvat sivuttain. Mutta dynamiikka kääntyy rallien aikana. Kauppiaat lataavat pitkiä positioita toivoen voivansa ratsastaa korkeammalle.

Kun nämä pitkät vedot ryhmittyvät samanlaisille hintatasoille, pienikin 2–3 %:n veto voi pyyhkiä ne pois. Tämä laukaisee pakkolikvidaatioiden ketjun, joka muuttaa vahvojen kryptorallien jyrkiksi käänteiksi.

Saatat kysyä, miksi sama ei tapahdu päinvastoin – miksi lyhyet likvidaatiot eivät ruoki rallia samalla tavalla. Ero on siinä, miten kauppiaat käyttävät lyhyitä positioita.

Monet lyhyet positiot eivät ole suoranaisia laskevia vetoja, vaan osa muita strategioita. Kauppiaat viljelevät rahoituspreemioita tai käyttävät deltaneutraaleja järjestelyjä, joissa shortit suojaavat muita positioita. Kun nämä shortsit katoavat, puristus voi aiheuttaa teräviä piikkejä, mutta ne kestävät harvoin. Toisin kuin pitkät puristukset, jotka poistavat ostajia markkinoilta, lyhyet puristukset hiipuvat yleensä nopeasti sen sijaan, että ne rakentaisivat pysyviä ralleja.

Tällainen riski ei olisi mahdollinen ilman vipuvaikutusta. Muista, että johdannaispörssien stablecoin-varannot ovat lähes 54 miljardia dollaria. Jos kaikki kaupankäynti tapahtuisi yksi yhteen ilman vipuvaikutusta, nämä kaksi aiemmin mainitsemaamme paria eivät yksinään voisi muodostaa lähes kolmasosaa siitä. Tämä osoittaa, kuinka hallitsevaksi vipuvaikutuksesta on tullut.

Näiden markkinoiden koko on selkeämpi, kun tarkastellaan volyymeja. Elokuussa 2025 Binancen futuurien kaupankäyntivolyymi saavutti vuoden korkeimman 2,62 biljoonan dollarin. Tämä kuukausittainen kokonaismäärä, joka on tämän vuoden suurin, korostaa sitä, kuinka futuurit ja ikuiset rahastot ovat nyt kääpiö spot-aktiviteetista ja ruokkivat näiden vipuvaikutteisten positioiden mittakaavaa.

Lainakustannukset työntävät kauppiaita kohti vipuvaikutusta

Viimeinen pala on hinta. Stablecoinien lainaamiseen liittyy korkoa. Aavessa USDT:n todellinen vuosikorko on noin 6 %.

Kauppias, joka lainaa 1 000 dollaria, maksaa noin 1,15 dollaria viikossa. 10-kertaisella vipuvaikutuksella vain 0,011 %:n hiusrajan hinnanmuutos kattaa korkokustannukset.

Este on niin matala, että kauppiaat siirtyvät usein kohti suurempaa vipuvaikutusta. Pienet liikkeet kattavat kustannukset, ja suuremmat liikkeet tuovat suurempia voittoja. Mutta mitä pidempään positiot pysyvät auki, sitä korkeammalle kustannukset nousevat.

Tämä luo painetta poistua nopeasti, mikä lisää rallien sykliä, joka nousee ja hiipuu ilman seurantaa. Ja myös likvidaation riski on olemassa. Esimerkiksi 10-kertainen vipuvaikutus likvidoisi elinkeinonharjoittajan enemmän tai vähemmän 10 %:n laskuun, mikä ei ole harvinaista kryptossa. Näin ollen, vaikka DeFi-johtoiset pitkät likvidaatiot voivat pysäyttää rallit, tällaisten likvidaatioiden mahdollisuus on myös edelleen suuri krypton epävakaan luonteen vuoksi.

Kryptorallit eivät ole katoamassa. Markkinat ovat edelleen nousujohteiset. Mutta DeFi:n rakenne ja liiallinen riippuvuus lainaus- ja lainaustilasta voivat selittää, miksi rallit ovat lyhyempiä ja heikompia. Lainatut stablecoinit ruokkivat vipuvaikutusta, eivät spot-kysyntää, mikä tekee markkinoista hauraammat joka kerta, kun ne yrittävät nousta.