NVIDIAn (NVDA) osakkeen hinta nousi noin 8 % maaliskuun 30. ja huhtikuun 1. päivän välillä, saavuttaen jälleen 175,75 dollaria useiden viikkojen laskupaineen jälkeen.

Hintarallilla oli selkeitä liikkeellepanevia tekijöitä. Taustalla instituutioiden rahavirrat, optioiden positiointi ja historiallinen makrotason korrelaatio kuitenkin osoittavat vahvuuden hiipumista. Korkealla arvostettu kasvuosake kuten NVIDIA voi kohdata tilanteen, jossa 8 %:n nousu kääntyy nopeasti jyrkemmäksi laskuksi.

NVIDIA-osake nousi 8 prosenttia, mutta institutionaalinen raha oli eri mieltä

NVIDIAn osake pomppasi 5,6 % maaliskuun 31. päivänä, kun yhtiö ilmoitti 2 miljardin dollarin strategisesta sijoituksesta Marvell Technologyyn.

Haluatko lisää tämänkaltaisia näkemyksiä? Tilaa päätoimittaja Harsh Notariyan päivittäinen uutiskirje tästä.

Yleinen markkinatunnelma vahvistui, kun toiveet Iranin konfliktin lieventymisestä nostivat osakkeita laajasti, S&P 500:n ja Nasdaqin noustessa samalla päivänä.

Tätä 8 %:n liikettä seuraava kuvaaja kuitenkin paljastaa taustalla piilevän ongelman. Chaikin Money Flow (CMF), joka on mittari instituutioiden osto- ja myyntipaineesta, erkaantui selvästi hinnan liikkeestä. Maaliskuun 27. ja huhtikuun 1. päivän välillä NVDA:n hinta kehittyi ylöspäin, mutta CMF laski entisestään alle nollan ollen -0,23.

Nouseva hinta ja laskeva CMF synnyttävät laskevan divergenssin, mikä vihjaa, että hintarallia ohjasivat lähinnä lyhyiden positioiden sulkeminen ja yksityis-sijoittajien tunnelma, eivät pitkäjänteiset instituutiosijoitukset.

Makrotalous selittää, miksi instituutiot jäivät sivuun. Viimeisten 50 kaupankäyntipäivän aikana S&P 500 ETF (SPY) ja United States Oil ETF (USO) liikkuivat vastakkaisiin suuntiin 38 päivänä. Tämä 76 %:n vastasuhde on korkein vähintään 20 vuoteen. Tänä aikana öljyn hinta nousi yli 72 %, kun taas S&P 500 laski 4 %.

Taloudelliset vaikutukset osuivat NVIDIAan rajummin kuin useimpiin. Nouseva öljynhinta siirtyy suoraan kuluttajahintojen inflaatioon kuljetus- ja logistiikkakustannusten kautta. Korkeampi inflaatio vähentää keskuspankin todennäköisyyttä laskea korkoja, mikä asettaa paineita kalliille kasvuosakkeille, jotka ovat riippuvaisia halvasta pääomasta ja tulevaisuuden tuotto-odotuksista.

Yksi 2 miljardin dollarin kumppanuus ei yksinään riitä kumoamaan makrotason muutosta, joka on ohjannut markkinoita jo 50 päivää peräkkäin. Jäljelle jää kysymys, ovatko optiomarkkinat samaa mieltä skeptisyydestä.

Optiokauppiaat hyödynsivät vahvuutta lyödäkseen vetoa sitä vastaan

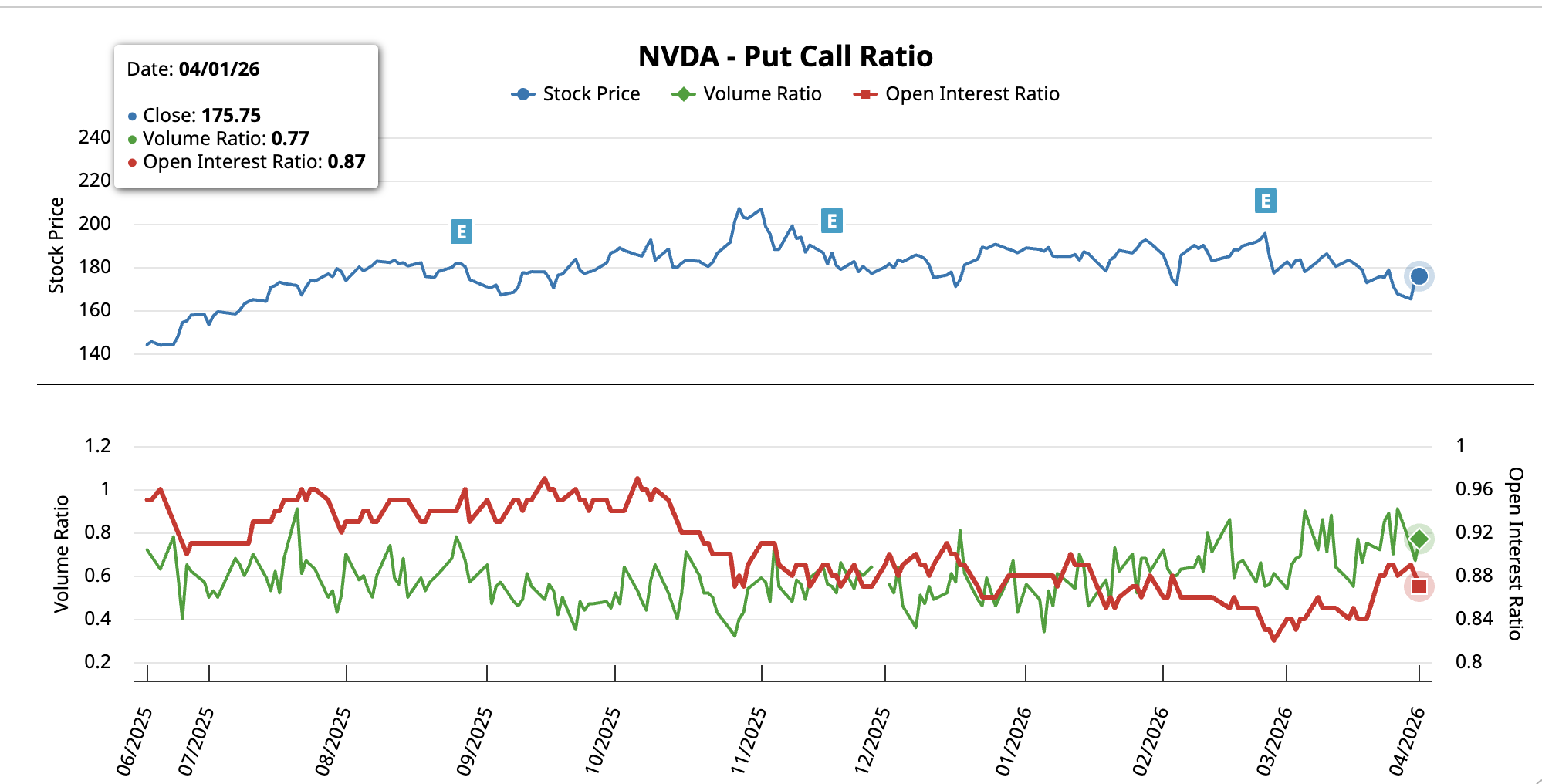

NVDA:n put-call-suhde vahvistaa saman, minkä CMF jo osoitti. Maaliskuun 31. päivänä, jolloin Marvell-sopimus loi rallin vahvimman päivän, put-call-volyymin suhde oli 0,67 eli call-optioiden kysyntä oli selvästi suurinta, kun kauppiaat tavoittelivat nousua. Huhtikuun 1. päivään mennessä volyymin suhde oli noussut 0,77:ään, kun selvästi useampi karhumainen vetoi astui markkinoille.

Open Interest -suhde siirtyi samaan suuntaan, laskiessaan 0,88:sta 0,87:ään. Vaikka muutos on pieni, suunnalla on merkitystä. Nouseva volyymisuhde ja laskeva open interest viittaa siihen, että pitkiä positioita suljettiin ja uusia lyhyitä positioita avattiin.

Käytännössä ne, jotka olivat varautuneet nousuun, kotiuttivat voitot hintarallin aikana, kun taas uudet osallistujat hyödynsivät korkeampaa hintaa avatakseen laskusuuntaisia positioita.

Tämä käyttäytymisen muutos tapahtui vain 24 tunnin sisällä hintarallin huippupäivästä, ja se vastaa CMF-divergenssin viestiä. Instituutioiden pääoma ei tukenut 8 %:n nousua, ja nyt optiokauppiaat ottavat aktiivisesti vastakkaisia positioita nousun jatkumista vastaan.

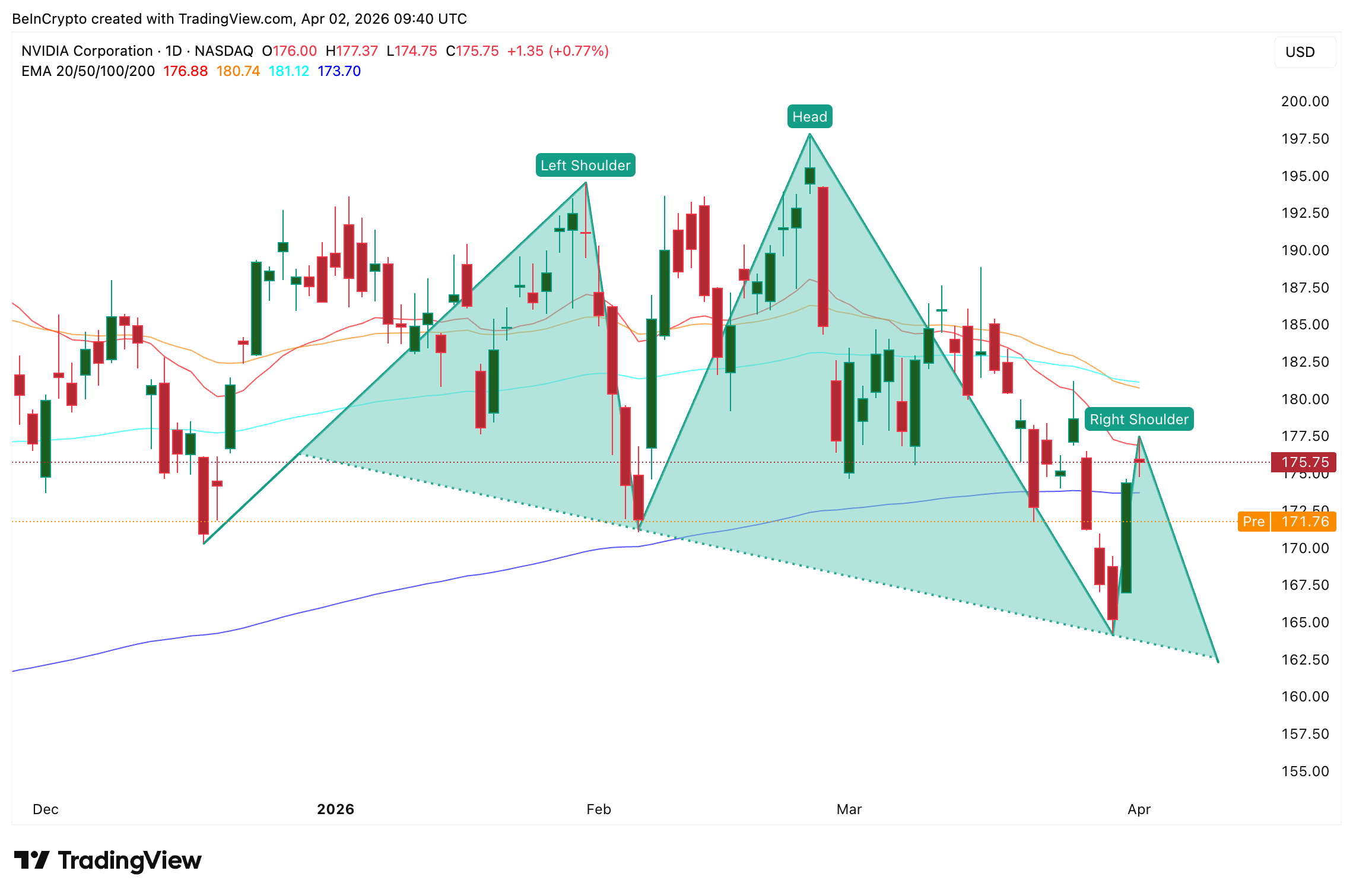

Nvidia osakkeen hinta kohtaa kaavan, jossa 15 prosentin lasku

Päiväkohtainen NVDA-kaavio näyttää muodostuvan head and shoulders -kuvion loppuvuodesta 2025 alkaen, mikä on laskeva käännekuvio. Huhtikuun 1. päivänä NVIDIAn osake yritti nousta 20 päivän eksponentiaalisen liukuvan keskiarvon (EMA), lyhyen aikavälin suuntausindikaattorin, yläpuolelle 176 dollariin, mutta ei onnistunut sulkemaan sen yläpuolella. Tämä hylkäys tukee oikeaa olkapäätä teknisesti ja vastaa aiemmin havaittua instituutioskeptisyyttä.

50 päivän EMA tasolla 180 dollaria ja 100 päivän EMA tasolla 181 dollaria muodostavat vahvan vastusalueen yläpuolelle. Jotta laskennainen skenaario kumoutuisi, NVIDIAn osakkeen tulisi päättää päivätasolla selvästi yli 177 dollarin ja palauttaa 20 päivän EMA. Nousu 180–181 dollarin alueen läpi heikentäisi oikean olkapään muodostumista ja voisi muuttaa tunnelmaa nousevaksi.

Alaspäin mentäessä 169 dollarin, eli 0,236 Fibonacci-tason, menettäminen päivätason sulkemisessa voi nopeuttaa myyntiä kohti 164 dollaria. Alue 164–160 dollaria muodostaa kriittisen tukivyöhykkeen. Jos päivän päätöskurssi jää alle 160 dollarin, kaulan tason murtuminen varmistuu, mikä voi laukaista noin 15 %:n laskutavoitteen 138 dollariin saakka.

Pää ja hartiat -kuviot eivät aina purkaudu odotetulla tavalla. Iranin konfliktin lieventyminen on todennäköisin tekijä, joka voisi mitätöidä näkymän. Jos öljyn hinta laskee, osakkeiden käänteinen ote hellittää, inflaatio-odotukset lievenevät ja korkoherkät kasvuyhtiöt, kuten NVIDIA, hyötyvät erityisen paljon. Alue 164–160 dollaria voi toimia tukitasona, jos diplomaattista edistystä tapahtuu.