Markkinat valmistautuvat marraskuun kuluttajahintaindeksin (CPI) julkaisuun, ja Federal Reserven johtokunnan jäsen Stephen Miran kyseenalaistaa vallitsevan näkemyksen siitä, että inflaatio pysyisi sitkeästi tavoitetason yläpuolella.

Hänen kommenttinsa tulevat vain muutama päivä ennen CPI-datan julkaisua torstaina. Tämä Yhdysvaltojen talousdata voi vaikuttaa sijoittajien tunnelmaan Bitcoinin suhteen.

Stephen Miran: Fed taistelee väärää inflaatiota vastaan ennen CPI:tä

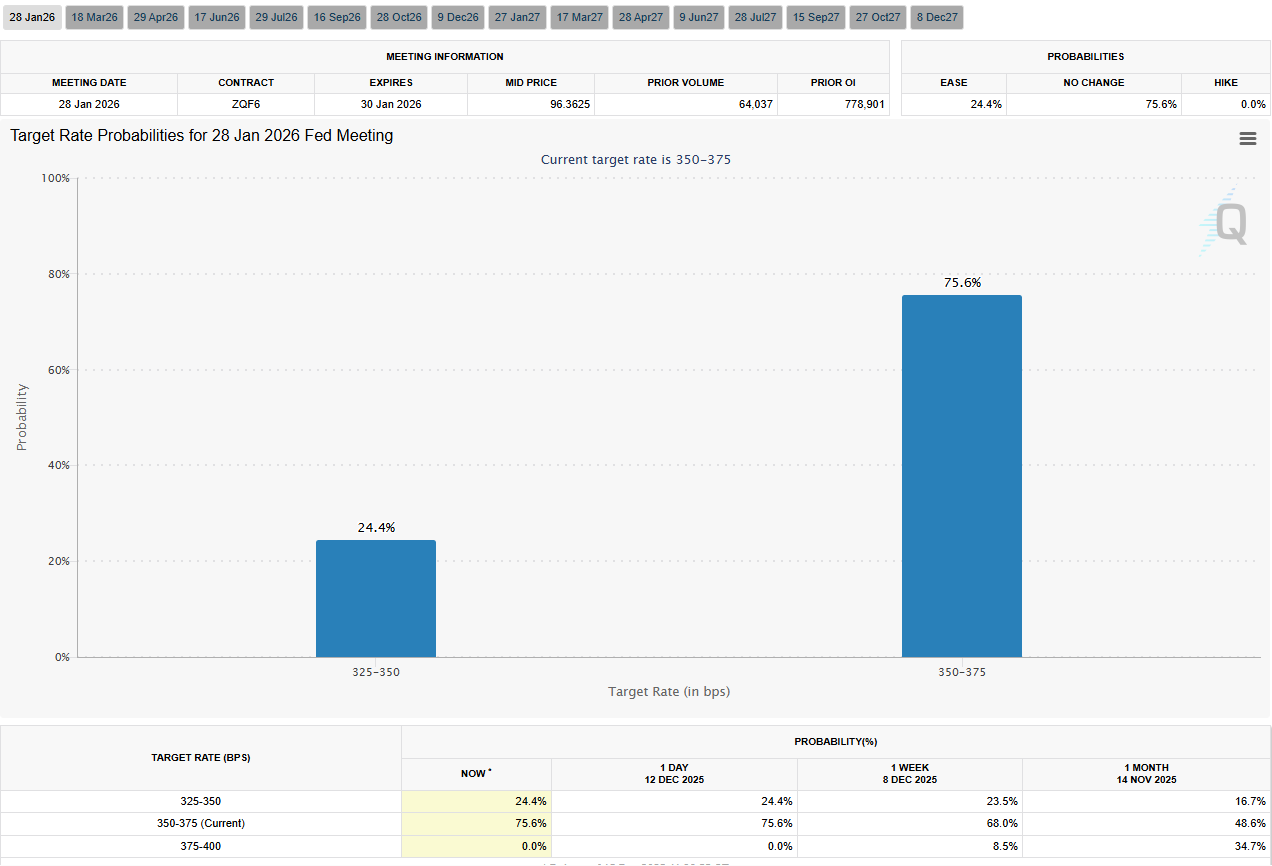

Tiedot CME FedWatch Toolista osoittavat, että markkinat arvioivat korko-odotuksiaan uudelleen. Treidaajat näkevät 75,6 % todennäköisyyden, että tammikuun 2026 Fedin kokouksessa korkoon ei tehdä muutoksia.

Tämä kehitys liittyy Miranin näkemykseen, jonka mukaan pohjainflaatio on jo hyvin lähellä Fedin 2 % tavoitetta. Hänen mukaansa suurin osa jäljellä olevasta ylityksestä johtuu tilastollisista vääristymistä, ei liiallisesta kysynnästä.

“Pohjainflaatio on jo hyvin lähellä Fedin 2 % tavoitetta,” Miran totesi X:ssä. “Suurin osa ylimääräisestä inflaatiosta johtuu tilastollisista mittausprosesseista, ei liiallisesta kysynnästä.”

Miranin perusteluissa keskeisessä roolissa on asumisen hintojen inflaatio. Asumiskustannukset ovat yksi suurimmista ja jatkuvimmista tekijöistä pohjainflaation mittauksessa.

Hän huomautti, että Fedin suosima Personal Consumption Expenditures (PCE) -indeksi kattaa asumiskustannukset kaikille vuokralaisille. Tämä aiheuttaa viivettä verrattuna reaaliaikaisiin vuokriin, jotka päivittyvät vain vuokrasopimusten uusiutuessa. Miranin mukaan tämä viive vääristää nyt inflaatiokuvaa.

Miran käsitteli myös ydininflaatiota, joka liittyy muihin kuin asumisen palveluihin. Hän nosti esimerkiksi salkunhoitopalkkiot, joilla on hänen mukaansa merkittävä vaikutus pohja-PCE:hen, vaikka omaisuudenhoito-alan palkkiot ovat painuneet pitkällä aikavälillä.

Koska nämä palkkiot mitataan hallinnoitavana olevan omaisuuden perusteella, nousevat osakekurssit voivat mekaanisesti nostaa mitattuja hintoja. Tämä voi tapahtua, vaikka kuluttajille aiheutuvat todelliset kustannukset olisivatkin laskussa.

“Olisi typerää jahdata tilastollisia yksityiskohtia sen sijaan, että keskittyisimme todellisiin kuluttajahinta-arvoihin”, Miran varoitti puheessaan ja vihjasi, että rahapolitiikasta voi tulla liian tiukkaa, jos reagoidaan tällaisiin vääristymiin.

Tariffien ja tavarainflaation uudelleenarviointi, kun ennakoiva data tukee disinflaatiota

Miran haastoi tavarainflaatioon liittyvän yleisen käsityksen, jonka mukaan Yhdysvaltojen tullit olisivat tärkeimpiä tuoreiden hinnannousujen ajureita.

Kaupan kysynnän joustavuutta koskevaan tutkimukseen perustuen hän katsoo, että vientimaa kantaa suurimman osan tullien kustannuksista. Tämän jatkona vaikutus kuluttajahintoihin jää melko pieneksi ja todennäköisesti väliaikaiseksi.

Vaikka laskelmat tehdään varovaisilla oletuksilla, Miran arvioi vaikutuksen kuluttajahintoihin olevan noin 0,2 prosenttia. Ihannetilanteessa tämä vastaa lähinnä tilastollista kohinaa, ei pysyvää inflaatiopainetta.

Miranin näkemystä tukee myös Bloomberg Economicsin Anna Wong. Hän viittasi tulevaisuuden mittareihin, joiden perusteella inflaatio voi hidastua uudestaan seuraavan kuuden kuukauden aikana.

Wong totesi, että ydintavara-CPI on jälleen laskutrendissä, mahdollisesti jo vuoden 2026 puolivälissä. Hän lisäsi, että markkinoilla saatetaan aliarvioida korkoleikkausten laajuutta tulevaisuudessa.

“Fed voi laskea korkoa ensi vuonna,” Wong kirjoitti X:ssä. Hänen mukaansa, jos nämä signaalit pitävät paikkansa, odotukset vuoden 2026 kevennyksestä ovat edelleen liian varovaisia.

Nämä kommentit tukevat kehittyvää keskustelua Fedissä siitä, taistelevatko päättäjät edelleen vuoden 2022 juurisyistä johtuvan inflaation kanssa, vai pitäisikö huomioida nykytilanne.

Koska CPI julkaistaan torstaina, dataa tarkkaillaan tarkasti sen arvioimiseksi, korostaako vai kumoaako se Miranin väitettä inflaation liioittelusta ja liian tiukasta rahapolitiikasta ennen vuotta 2026.