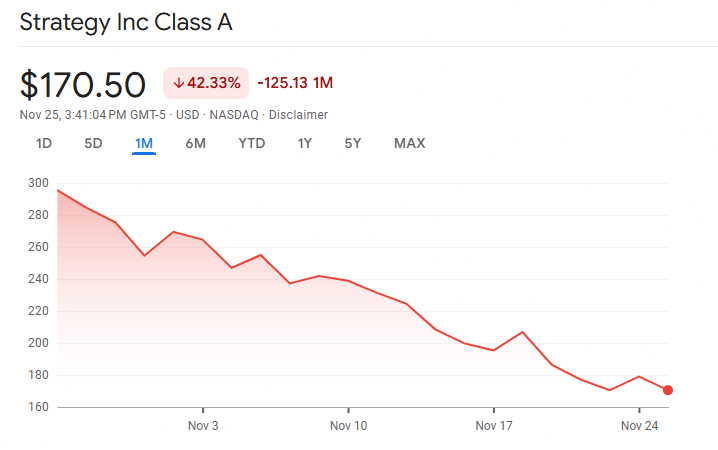

MicroStrategy:n markkinapreemio sen Bitcoin-omistuksiin nähden on kaventunut lähes tasapainoon, mikä herättää kysymyksiä Michael Saylorin vivutetun Bitcoin-mallin tulevaisuudesta.

Viimeisimmät selvitykset osoittavat, että yritys omistaa 649,870 BTC:n hankintahinnalla noin 48,4 miljardia dollaria, mutta sen osakkeet eivät enää käy kauppaa niillä korkeilla kertoimilla, jotka aiemmin tukivat kasvua.

Romahtava preemio ja kasvavat pääomapaineet

Yhtiön mNAV putosi alle 1x marraskuussa. mNAV, eli markkina-arvo-netto-omaisuusarvo, mittaa kuinka paljon sijoittajat ovat valmiita maksamaan Strategy:n taustalla olevan Bitcoinin arvoa yli (tai alle).

Tämä on tärkeää, koska Strategy:n koko keräilystrategia riippuu osakkeiden liikkeeseenlaskusta korkealla preemiolla—näin jokainen uusi myyty osake kasvattaa Bitcoinia osakkeelta olemassa oleville haltijoille.

Jyrkkä mNAV-käänne seuraa laajempaa markkinoiden laskukautta. Bitcoin putosi yli 30% lokakuun huipusta, pudoten alle 90,000 dollarin.

Samaan aikaan Strategy:n osakekurssi laski nopeammin, heijastaen huolta yhtiön riippuvuudesta pääomamarkkinoihin ja nousevista etuoikeutettujen osakkeiden kuluista.

Strategy:n pääomarakenne on tullut keskeiseksi kysymykseksi. Yhtiöllä on vain 54 miljoonaa dollaria käteisvaroja ja se on velvollinen maksamaan yli 640 miljoonan dollaria vuotuisia etuoikeutettuja osinkoja.

Yhtiön ohjelmistoliiketoiminta pysyy kassavirtaisesti negatiivisena vuodelle 2025, kasvatten velvoitteiden ja sisäisen likviditeetin välistä kuilua.

Strategy onkin tukeutunut pääomamarkkinoihin. Se keräsi noin 20 miljardia dollaria vuoden 2025 yhdeksän ensimmäisen kuukauden aikana vaihtovelkakirjojen, etuoikeutettujen osakkeiden ja at-the-market -osakkeiden kautta.

Tämä rahoitus mahdollisti Bitcoinin keräämisen jatkamisen samalla kun se huolsi vanhempia instrumentteja, joilla on korkeat ja nousevat korot.

Malli ei kuitenkaan tuota enää samaa lisäarvoa kuin aiemmin. Kun Strategy:n osakkeilla käytiin kauppaa suurilla preemioilla netto-omaisuusarvoon nähden, osakkeiden liikkeeseenlasku lisäsi Bitcoinia osakkeelta haltijoille.

Tuo vaikutus katoaa, kun preemio romahtaa. Osakkeiden liikkeeseenlasku lähellä NAV:ia voi aiheuttaa laimenemista lisäarvon sijaan.

Paine kasvoi pääomakustannusten noustessa. Yhtiön STRC-etuoikeutettujen osakkeiden osinko nousi heinäkuussa 9%:sta marraskuussa 10,5%:iin, jotta nimellisarvo säilyisi.

Uudet etuoikeutetut tarjonnat kantavat yli 10% kuponkeja, joilla on rangaistuskorot jopa 18%, jos niitä ei makseta. Nämä ehdot kasvattavat vuosittaista taakkaa ja vahvistavat sijoittajien huolia kestävyydestä.

Markkina-liikkuvuus, MSCI-riskit ja premiumin tulevaisuus

Markkinoiden luottamus heikkeni entisestään lokakuun 10. päivän romahduksen jälkeen. Bitcoin putosi noin 17% ja vivutetut likvidoinnit ylittivät 19 miljardia dollaria. Orderbookin syvyys romahti pörsseissä korostaen likviditeetin haurautta paineen alla.

Omistamalla yli 3% Bitcoinin tarjonnasta, tämä tapaus lisäsi pelkoa mahdollisesta pakkomyynnistä.

Indeksisijoittamisen uhka pahentaa ongelmaa. MSCI harkitsee yli 50% digitaalisina valuuttoina omaisuusvarojaan omaavien yritysten poissulkemista indekseistään.

Strategy:n osuus on noin 77% Bitcoinissa. JPMorgan arvioi, että tällainen poissulkeminen voisi aiheuttaa noin 2,8 miljardia dollaria passiivisia sijoittuksia, ja jopa 8,8 miljardia dollaria, jos muut indeksi tarjoajat seuraavat perässä.

Jos indeksit etenevät poissulkemisessa helmikuussa 2026, MicroStrategy:n mNAV voi puristua entisestään. Alemmat preemiot vähentävät osakkeiden liikkeeseenlaskun edellytyksiä, joita Strategy on käyttänyt hoitaakseen velvoitteitaan ja jatkaakseen keräämistä.

Jatkuva alennus vaikeuttaisi jälleenrahoitusta ja heikentäisi yhtiön kykyä puolustaa pääomarakenneaan.

Strategy väittää, että sen tase tarjoaa pitkän aikavälin vahvuutta. Se väitti äskettäin, että sen “osinkojen kattavuus” on 71 vuotta nykyisten Bitcoinin markkina-arvojen perusteella.

Kuitenkin tämä laskelma perustuu esteettömiin myynteihin, ilman hintavaikutusta ja verovelvoitteita. Lokakuun romahdus osoitti, kuinka nopeasti likviditeetti voi haihtua paineen alla.

Palaako MicroStrategy’n Bitcoin-premium?

Kaventunut mNAV heijastaa markkinoiden uudelleenarviointia vipuvaikutuksesta, likviditeetistä ja riskistä. Sijoittajat näyttävät vähemmän halukkailta maksamaan lisähintaa altistumisesta, johon he voivat nyt päästä käsiksi spot Bitcoin ETF:ien kautta ilman yritysvelkaa ja etuosakkeita.

Premio saattaa palata, jos Bitcoinin hinta nousee jyrkästi tai jos indeksitarjoajat pehmentävät kantaansa. Kuitenkin rakenteelliset paineet pysyvät ennallaan.

Nousevat osinkoihin liittyvät velvoitteet, negatiivinen käyttöpääoma ja heikkenevä osakekohtainen saatavuus jättävät Strategyn aiempaa alttiimmaksi.

Kunnes nämä paineet helpottuvat, markkinoiden viesti on selvä. Sijoittajat eivät enää maksa ylimääräistä Strategy-mallista, ja helppojen osakeantien ajat näyttävät olevan ohi.

Se, palaako premium, riippuu nyt Bitcoinin vahvuudesta, indeksipäätöksistä ja Strategyn kyvystä navigoida vaikeimmassa ajassa tähän mennessä.