Meteora herättää Solana-yhteisössä keskustelua kiistanalaisella ehdotuksella: jakaa 3% TGE-rahastosta JUP-panostajille, ei tavallisina tokeneina vaan likviditeettipositio-NFT:inä.

Tämä uusi lähestymistapa lupaa syvää likviditeettiä MET:lle alusta alkaen, mutta herättää kysymyksiä oikeudenmukaisuudesta ja keskittymisriskistä. Onko tämä fiksu siirto yhdistää kaksi yhteisöä, vai sytyttääkö se pitkän keskustelun?

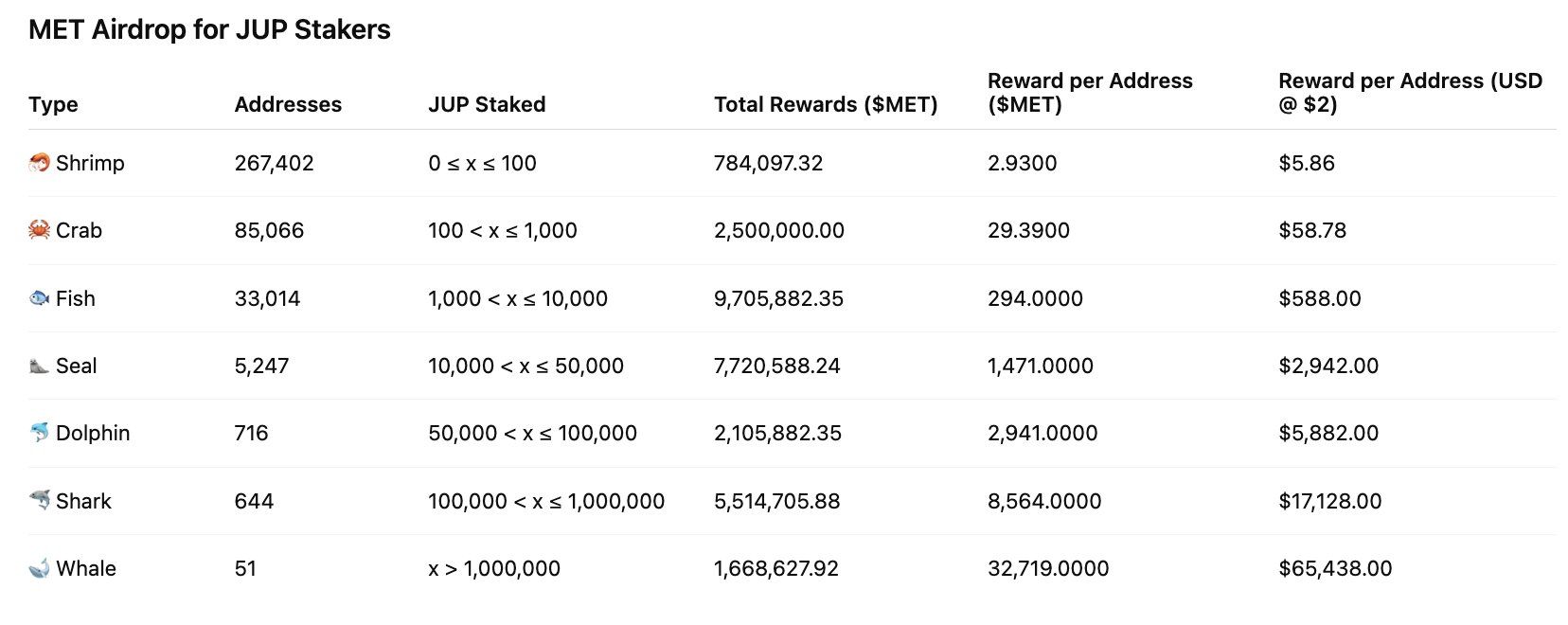

3 % allokaatio JUP Stakerille

Kuten BeInCrypto raportoi, Meteora valmistautuu TGE:hen lokakuussa. Alusta esitti yhden yhteisön merkittävimmistä ehdotuksista ennen MET:n TGE:tä.

Suunnitelman mukaan projekti aikoo jakaa 3% TGE-rahastosta Jupiterin JUP-panostajille likviditeettipositio-NFT:inä. Erityisesti Meteora käyttäisi 3% MET-likviditeetin luomiseen Single-Sided DAMM V2 -altaassa ja jakaisi positioita Jupiter-panostajille aikapainotetun panostamisen, määrän ja äänestysaktiivisuuden perusteella.

Tavoitteena on luoda MET/USDC-likviditeetti listautumisessa lisäämättä heti enemmän MET:iä liikkeeseen. Ehdotuksessa korostetaan myös, että “tämän ehdotuksen vuoksi ei lisätä liikkeessä olevia tokeneita.” Tämä on “likviditeetti-ensin” -lähestymistapa suoran token-maksun sijaan.

Meteorin yhteisvetäjä Soju julkaisi julkisen laskelman havainnollistaakseen mittakaavaa. Sojun mukaan noin 600 miljoonaa JUP:ia on tällä hetkellä panostettu. 3%:n allokaatio vastaisi 30 miljoonaa MET-tokenia. Tämä tarkoittaa noin 0,05 MET:iä per panostettu JUP.

“Mielestäni se on kohtuullista,” Soju jakoi.

Käyttäjä X:ssä teki laskelmia ja sai samanlaisen luvun ~0,05035 MET/JUP riippuen FDV-oletuksista. Per-JUP-palkkio on pieni, mutta mittakaavassa se voi toimia merkittävänä kannustimena muuttaa käyttäjät MET-likviditeetin tarjoajiksi.

Hyödyt ja haitat

Meteorin ehdotuksella on selkeitä etuja verrattuna muihin projekteihin, jotka palkitsevat käyttäjiä airdropeilla. Se tunnustaa nimenomaisesti Jupiterin roolin Solana-ekosysteemissä, auttaa luomaan MET/USDC-likviditeettiä TGE:ssä ja vähentää välitöntä myyntipainetta, koska alkuperäinen palkkio on likviditeettipositio eikä vapaasti kaupattavia tokeneita. Huolellisella suunnittelulla (aikapainotettu jakelu, NFT:ihin liitetty vesting, nostorajoitukset) tämä voisi olla tehokas silta kahden yhteisön välillä.

Kuitenkin merkittäviä riskejä on edelleen. Yhteisö on nostanut esiin oikeudenmukaisuuskysymyksiä: miksi JUP-panostajat saavat suuren osuuden? Voisiko “LP Army” tai suuret lompakot kaapata suhteettoman suuren osan palkkioista? Mikä on liikkeessä oleva tarjonta TGE:ssä heti? Aiemmat allokaatioehdotukset mainitsivat jopa 25% varattuna likviditeetti/TGE-varantoon, joten kokonaisliikkeessä oleva tarjonta on edelleen merkittävä läpinäkyvyyskysymys.

“Vaikea keskustella ‘oikeudenmukaisuudesta’, kun JUP luopui 5% Meteoralle (mercurial stakeholdersin kautta). LP-armeija ansaitsee enemmän -> LP-armeija kaappaa merkittävän osan kaikista tulevista päästöistä (jatkuvat LM-palkkiot) ja omistaa silti 20% (8% + 5% + 2% + 3% + 2%) kokonaismäärästä TGE:ssä,” Soju huomautti.

Aiemmista airdrop-tapahtumista Meteoran tiimin on oltava läpinäkyvä tokenomiikan suhteen, selkeästi ilmoitettava LP NFT:n lunastus/vesting-mekaniikka, asetettava osoitekohtaiset rajat ja harkittava lisäkannustimia MET:n haltijoille. Jos toteutus on huono, keskittynyt jakelu ja sitä seuraava myyntipaine voivat heikentää TGE:n arvoa.