Stablecoin-markkina-arvo on kasvanut 90 % vuoden 2023 lopusta lähtien, ylittäen 230 miljardia dollaria. Nämä digitaaliset tokenit säilyttävät vakaan arvon olemalla varantojen tukemia.

Niiden kasvava käyttö kansainvälisissä transaktioissa vahvistaa Yhdysvaltain dollarin asemaa hallitsevana globaalina valuuttana, mutta kriitikot varoittavat, että stablecoinit voivat myös tuoda mukanaan systeemisiä riskejä, jotka muistuttavat menneitä finanssikriisejä.

Stablecoinit ja uuden finanssikriisin riski

Markkinamyllerryksen aikana stablecoinien haltijat saattavat kiirehtiä lunastamaan tokeninsa käteiseksi, pakottaen liikkeeseenlaskijat myymään nopeasti varanto-omaisuutensa. Tämä voisi aiheuttaa epävakautta rahoitusmarkkinoilla.

Sama tapahtui vuonna 2008. Silloin Reserve Primary Fund, merkittävä rahamarkkinarahasto (MMF), menetti dollarin kiinnityksensä altistuttuaan Lehman Brothersin romahtaneelle velalle. Tämä tapahtuma laukaisi laajalle levinneen paniikin ja laajemman juoksun MMF:iin, häiriten globaalia rahoitusjärjestelmää.

Yhdysvaltain keskuspankin johtaja Lisa D. Cookin mukaan samat riskit voivat koskea stablecoineja.

“Jos suuri stablecoin-käyttäjäryntäys tapahtuisi, stablecoinin tukena olevien omaisuuserien likvidointi voisi olla häiritsevää, erityisesti jos nämä omaisuuserät olisivat yhteydessä muihin rahoitusmarkkinoihin,” hän sanoi äskettäisessä rahoituskonferenssissa.

Lainsäätäjät pyrkivät nyt säätelemään stablecoineja lainsäädäntöhankkeiden, kuten GENIUS Act ja STABLE Act, kautta. Näiden lakien tavoitteena on integroida stablecoinit rahoitusjärjestelmään. Liikkeeseenlaskijoiden on oltava lisensoituja ja tuettava tokeneitaan hyväksytyillä omaisuuserillä, kuten käteisellä, Yhdysvaltain valtion velkakirjoilla ja MMF:illä.

Kriitikot kuitenkin väittävät, että GENIUS Actista puuttuu keskeisiä turvatoimia rahoituksellisen epävakauden estämiseksi. Senaattori Elizabeth Warren on ollut erityisen äänekäs, varoittaen, että laki sallisi stablecoin-liikkeeseenlaskijoiden sijoittaa riskialttiisiin omaisuuseriin.

“Tämän lain mukaan stablecoin-liikkeeseenlaskijat voivat sijoittaa juuri niihin omaisuuseriin, jotka pelastettiin vuonna 2008. Jokainen, joka ajattelee, ettei Yhdysvaltain veronmaksajaa kutsuta pelastamaan näitä kavereita, huijaa itseään,” Bloomberg raportoi, viitaten Warrenin puheeseen äskettäisessä senaatin kuulemisessa.

Kiina ja EU vastustavat Yhdysvaltain dollarin hallitsevuutta stablecoineissa

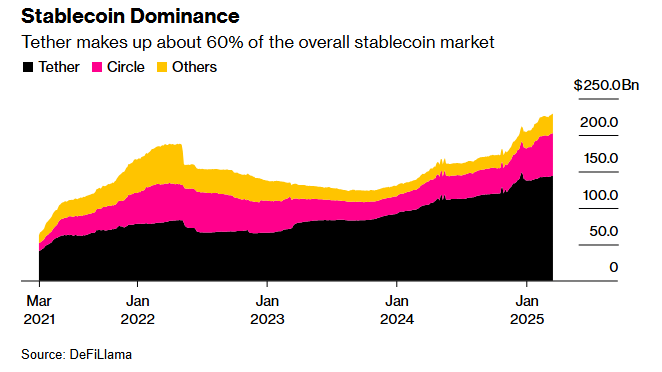

Vaikka riskit ovat selviä, stablecoinit ovat myös olleet keskeisiä vahvistamassa Yhdysvaltain dollarin hallitsevuutta. Merkittäviä globaaleja stablecoin-transaktioita tapahtuu dollarin tukemissa tokeneissa, kuten Tether (USDT) ja USD Coin (USDC).

Tämä laaja käyttöönotto vahvistaa dollarin roolia kansainvälisessä kaupassa, lisäten kysyntää Yhdysvaltain omaisuuserille. Kiina on kuitenkin ilmaissut huolensa siitä, että Yhdysvaltain kasvava vaikutusvalta digitaalisissa valuutoissa voisi heikentää sen taloudellista itsemääräämisoikeutta.

“Kun Yhdysvaltain dollarin stablecoin yhdistää Yhdysvaltain dollarin kansainvälisen luottamuksen ja virtuaalimaailman sovellusskenaariot tiiviimmin, se voi suuresti vahvistaa Yhdysvaltain dollarin hegemoniaa,” sanoi kiinalainen ekonomisti Zhang Ming.

Tässä taustassa Peking on nopeuttanut digitaalisen yuanin kehitystä. Tavoitteena on vähentää riippuvuutta dollaripohjaisista stablecoineista rajat ylittävissä transaktioissa. Euroopan unioni jakaa saman näkemyksen.

Stablecoin-teollisuus kohtaa myös perinteisten rahoituslaitosten aiheuttamaa häiriötä. Suuret pankit, mukaan lukien Bank of America, tutkivat tiettävästi omia stablecoin-tarjouksiaan. Tämä seuraa viimeaikaisia sääntelykehityksiä, jotka sallivat Yhdysvaltain pankkien tarjota krypto- ja stablecoin-palveluita.

Tämä uusi kilpailu voisi heikentää yksityisten liikkeeseenlaskijoiden, kuten Tetherin ja Circlen, markkinahallintaa. Se voisi kuitenkin myös integroida stablecoinit syvemmälle valtavirran rahoitusjärjestelmään.

Stablecoinien laajentuessa niiden vaikutus rahoitusjärjestelmään kasvaa merkittävämmäksi. Toisaalta ne tarjoavat etuja, kuten maksutehokkuuden ja rajat ylittävät transaktiot. Toisaalta niiden potentiaalia aiheuttaa rahoituksellista epävakautta ei voi sivuuttaa.

Päättäjien ja rahoituslaitosten on edettävä varovasti, varmistaen, että sääntelykehykset edistävät innovaatioita samalla kun ne vähentävät riskejä.

Vuoden 2008 opetukset ovat selkeä muistutus siitä, että jopa näennäisesti vakaat rahoitusinstrumentit voivat purkautua hälyttävällä nopeudella.