Alueilla, joilla on merkittävää taloudellista volatiliteettia ja valuutan devalvoitumista, vakaat kolikot tarjoavat pelastusköyden. Tämä vakaus tekee niistä houkuttelevan vaihtoehdon yksityishenkilöille ja yrityksille maissa, joissa heidän vaurautensa on alttiina inflaatiolle.

Toisin kuin perinteiset valuutat, jotka voivat kokea nopeita vaihteluita, vakaat kolikot ylläpitävät tasaista hintaa sitomalla ne varoihin, kuten Yhdysvaltain dollariin tai hyödykkeisiin. Tämä hintavakaus lisää niiden käyttöönottoa Saharan eteläpuolisen Afrikan ja Latinalaisen Amerikan kaltaisilla alueilla.

Stablecoinien rooli paikallisissa talouksissa

Eri rahoituslaitokset, yritykset ja yksityishenkilöt hyödyntävät vakaita kolikoita virtaviivaistaakseen prosesseja, kuten kansainvälisiä maksuja ja likviditeetin hallintaa, ja käyttävät niitä heikentävien valuuttakurssivaihteluiden lieventämiseen.

Circlen liiketoimintajohtaja Kash Razzaghi selitti BeInCrypton haastattelussa, että nämä tapaukset edistävät maailmanlaajuista stablecoinien käyttöönottoa helpottamalla nopeampia ja kustannustehokkaampia tapahtumia kuin perinteiset rahoitusjärjestelmät.

“Kehittyvillä markkinoilla kryptovaluuttojen ja stablecoinien sääntely-ympäristö kehittyy”, hän sanoi.

Stablecoinien käyttöönotto vuonna 2014 yhdisti tehokkaasti lohkoketjun teknologiset edut laajaan käyttöönottoon tarvittavaan rahoitusvakauteen.

Vaikka lohkoketjuteknologia helpottaa läpinäkyvyyttä ja tehokkuutta, stablecoin itse käsittelee kryptovaluuttojen hintojen volatiliteettia. Tämän seurauksena vakaat kolikot houkuttelevat yleisöä rahoituskaupan ja spekulatiivisten sijoittajien lisäksi ja saavuttavat vähittäis- ja institutionaaliset sektorit.

Tulevina vuosina stablecoinien käyttöönotto leviää entisestään, Razzaghi lisäsi.

“Ajan myötä odotamme virallisempia lisensointijärjestelmiä, vankkoja KYC/AML-kehyksiä ja mahdollista integrointia laajempiin CBDC-strategioihin todennäköisesti, kun poliittiset päättäjät pyrkivät tasapainottamaan innovaatioita taloudellisen vakauden ja vaatimustenmukaisuuden kanssa”, hän sanoi.

Razzaghi viittasi erityisesti Saharan eteläpuolisen Afrikan maihin stablecoinien käyttöönoton liikkeellepanevana voimana .

Vuodesta 2021 lähtien Maailmanpankin indeksi raportoi, että alle puolella alueen aikuisväestöstä oli pankkitili. Tämän seurauksena kryptovaluutasta tuli erittäin houkutteleva Nigerian, Etiopian, Kenian ja Etelä-Afrikan kaltaisille maille.

DeFi-adoptio Afrikassa

Stablecoinien nousun lisäksi paikalliset DeFi-aloitteet ovat saamassa merkittävää vetovoimaa Afrikan maissa, kuten Nigeriassa, joka on johtava voima kryptovaluuttojen maailmanlaajuisessa käyttöönotossa. Nigeria on esimerkki tästä trendistä, sillä DeFi-palvelut saivat viime vuonna yli 30 miljardin dollarin arvon äskettäisen Chainanalysis-raportin mukaan.

“As the DeFi ecosystem expands, stablecoin-based lending, saving products and remittance solutions are increasingly accessible to users in emerging markets. This empowers especially individuals historically excluded from traditional banking systems to access financial products and services, fostering inclusivity and allowing them to engage with the global economy,” Razzaghi emphasized.

Yellow Card, a Nigerian-born stablecoin on/off ramp, actively provides customers across greater Africa secure, liquid, and cost-effective access to stablecoins such as USDT and USDC and tokens like BTC and ETH, making direct transactions using local currencies easier

Muut alueen maat ovat myös luoneet puhelinystävällisiä palveluja käyttäjille, joilla ei ole Internet-yhteyttä. Vuonna 2020 Kenian johtava matkapuhelinoperaattori Safaricom ja viestintäyhtiö Vodacom Group perustivat M-PESA African.

Alustan avulla käyttäjät voivat käyttää stablecoin-fiat-palveluita, kuten Binance. Se on myös laajentanut toimintaansa muihin Afrikan maihin, kuten Tansaniaan, Mosambikiin, Etiopiaan, Egyptiin ja Ghanaan.

“Stablecoin-ratkaisut mukautuvat rajoitetun internet-yhteyden ja infrastruktuurin haasteisiin kehittämällä mobiiliystävällisiä alustoja ja muita transaktio-ominaisuuksia. Esimerkiksi joissakin projekteissa tutkitaan tekstiviestipohjaisten tapahtumien käyttöä ja kumppanuuksia paikallisten teleoperaattoreiden kanssa laajentaakseen ulottuvuuttaan alipalveltuihin yhteisöihin”, Razzaghi kertoi BeInCryptolle.

Näillä toimilla pyritään lisäämään stablecoin-palvelujen saatavuutta maaseutualueiden alipalvelluille yhteisöille ja siten edistämään taloudellista osallisuutta.

Vakaat kolikot korkean inflaation maissa

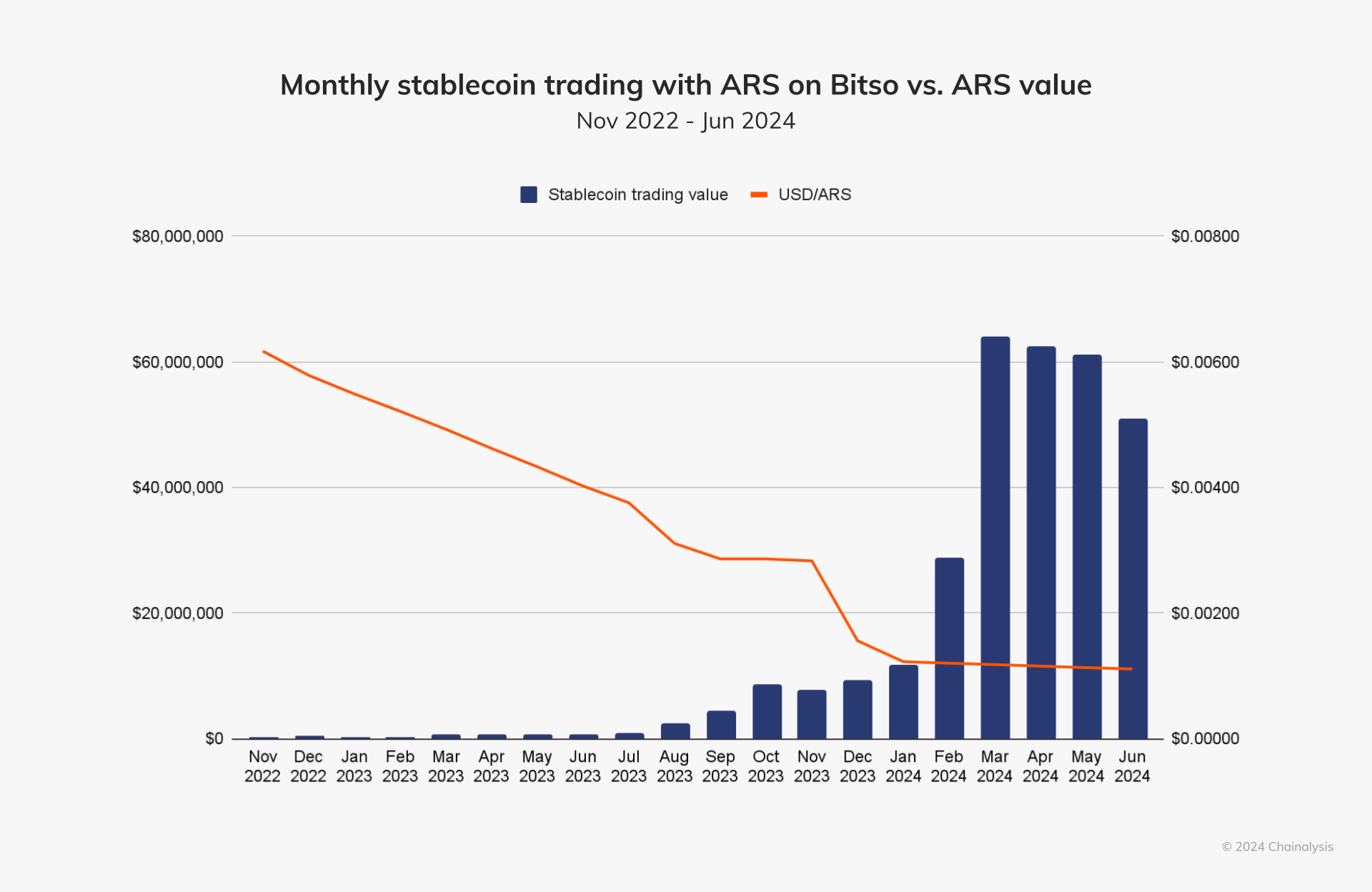

Argentiinassa, jossa hyperinflaatio ylittää 100%, kansalaiset käyttävät dollariin sidottuja vakaita kolikoita, kuten USDT ja USDC, suojellakseen säästöjään devalvoitumiselta. Stablecoinien kysyntä kasvaa paikallisissa pörsseissä aina, kun peso heikkenee tai hallitukset asettavat uusia valuuttarajoituksia.

Vuoden 2024 Chainalysisin mukaan ripsioRt, kun Argentiinan peson arvo laski alle 0,004 dollarin heinäkuussa 2023, kuukausittainen stablecoin-kaupankäyntiarvo nousi yli 1 miljoonaan dollariin seuraavassa kuussa. Sama tapahtui joulukuussa 2023, kun presidentti Milei ilmoitti devalvoivansa valuutan 50 prosentilla osana alkuperäistä säästösuunnitelmaansa. Tuossa kuussa Argentiinan peso putosi alle 0,002 dollarin, ja stablecoinin kauppa-arvo ylitti 10 miljoonaa dollaria seuraavassa kuussa.

Latinalaisen Amerikan vähittäiskaupan transaktiovolyymin osuus omaisuuserätyypeittäin verrattuna globaaliin keskiarvoon. Lähde: Chainalysis.

Venezuelassa stabiileista kolikoista on myös tullut ensisijainen vaihtoväline, joka korvaa hyperinflatoidun bolivarin. Yksilöt käyttävät aktiivisesti vertaisverkkoalustoja päivittäisten liiketoimien suorittamiseen, mukaan lukien tavaroiden ja palveluiden ostaminen ja vakaiden kolikoiden hyödyntäminen vakauden saavuttamiseksi.

“Yhdysvaltain dollareiden suuren kysynnän myötä Latinalaisesta Amerikasta on tullut digitaalisten omaisuuserien käyttötapausten keskus, jossa ihmiset käyttävät dollariin sidottuja vakaita kolikoita, kuten USDC, arvon säilyttäjänä”, Razzaghi selitti.

Lähes miljoona kehittäjää osallistuu tähän kasvuun, monet työskentelevät offshore-projekteissa yhdysvaltalaisille yrityksille. Tämä ammattitaitoinen työvoima edistää paikallisia innovaatioita, ja fintech- ja uuspankit parantavat merkittävästi rahoituksen saatavuutta ja vähentävät Latinalaisen Amerikan kuluttajien kustannuksia.

“Tämä vahva käyttöönotto johtuu osittain siitä, että kolme neljäsosaa alueen 30 miljoonasta digitaalisen pankin asiakkaasta on yksityishenkilöitä ja pieniä ja keskisuuria yrityksiä, jotka olivat aiemmin pankkijärjestelmän ulkopuolella tai alipankeissa”, Razzaghi sanoi.

Razzaghi korosti Airtm:ää, fintech-palveluntarjoajaa, joka tarjoaa USDC-pohjaisia tilejä, esimerkkinä onnistuneesta stablecoin-integraatiosta. Näiden tilien avulla yritykset voivat suorittaa edullisia maksuja nopeasti ja vastaanottajat voivat muuntaa USDC:n helposti paikalliseen valuuttaansa.

“Tämä voi olla erityisen hyödyllistä alueen yrityksille, jotka kamppailevat korkeiden rajat ylittävien maksukustannusten ja epävakaiden paikallisten valuuttojen kanssa, samalla kun työntekijöille voidaan maksaa nopeasti ja edullisesti Yhdysvaltain dollareissa”, hän lisäsi.

Tämän seurauksena paikalliset kryptopörssit antavat yksityishenkilöille mahdollisuuden ylläpitää taloudellista toimintaa haastavien paikallisten taloudellisten olosuhteiden keskellä.

Stablecoinin käyttöönoton haasteet

Useista eduista huolimatta tietyt olosuhteet voivat vaikeuttaa stablecoinien laajaa käyttöönottoa erityisesti kehitysmaissa. Vaikka DeFi-hankkeet ovat helpottaneet sääntelyn epävarmuuden kiertämistä joissakin maissa, laajempi toteutus on vaikeaa ilman siihen liittyvää kehystä.

Tämän lisäksi maaseudulla asuvilla henkilöillä on rajoitettu Internet-yhteys. Talouslukutaidon puutteet eri alueilla vaikeuttavat myös saavutettavuutta. Tämän seurauksena informatiivisista työpajoista ja koulutusresursseista on tullut välttämättömiä stablecoinin käyttöönotossa.

“Stablecoin-projektit ja paikalliset yhteisöt työskentelevät aktiivisesti koulutusaloitteiden, kuten työpajojen, webinaarien ja yhteisöohjelmien, parissa lisätäkseen tietoisuutta ja tarjotakseen käytännön tietoa digitaalisen omaisuuden turvallisesta ja tehokkaasta käytöstä. Nämä koulutusaloitteet ovat ratkaisevan tärkeitä luottamuksen rakentamisessa ja stabiilien kolikoiden käyttöönoton edistämisessä alueilla, joilla on alhainen taloudellinen lukutaito”, Razzaghi kertoi BeInCryptolle.

Osa näistä aloitteista on edelleen aktiivisia. Esimerkiksi Nigerian keltainen kortti suunnitteli akatemian, joka tarjoaa ilmaisia digitaalisen omaisuuden kursseja yksityishenkilöille ja organisaatioille kaikkialla Afrikassa.

Tekstiviestitapahtumat M-Pesa: n kaltaisten alustojen kautta auttavat myös virtaviivaistamaan alipalveltujen yhteisöjen tapahtumaominaisuuksia. Lisäesteet, kuten mobiililaitteiden ja tietokoneiden saatavuuden puute, tekevät näistä aloitteista kuitenkin puutteellisia.

“Ajan myötä selkeämmät käytännöt, laajemmat yhteydet ja jatkuvat talouslukutaidon pyrkimykset ovat valmiita edistämään laajempaa stablecoinien käyttöä, mikä hyödyntää stablecoinien tarjoaman turvallisuuden ja maailmanlaajuisen pääsyn luontaisia etuja”, Razzaghi lisäsi.

Samanmielisten ponnistelujen laajempi toteuttaminen on ratkaisevan tärkeää stablecoinin laajalle käyttöönotolle.

Vakaat kolikot vs. keskuspankin digitaaliset valuutat

Toinen näkökohta, joka herättää epävarmuutta stablecoinien käyttöönotossa, on keskuspankin digitaalisten valuuttojen (CBDC) äskettäinen sisällyttäminen. Nämä valuutat ovat keskuspankin liikkeeseen laskema ja sääntelemä digitaalinen rahan muoto. Sen ei ole tarkoitus korvata fyysistä käteistä, vaan pikemminkin elää rinnakkain sen kanssa.

Keskeinen ero CBDC:iden ja kryptovaluuttojen välillä on niiden liikkeeseenlaskijoissa. CBDC:t ovat hallitusten liikkeeseen laskemia ja tukemia, mikä varmistaa, että niiden arvo on vakaa ja liikkeeseenlaskijamaan tukema. Sitä vastoin yksityiset yhteisöt laskevat liikkeeseen ja hallinnoivat kryptovaluuttoja, mikä tekee niiden arvosta alttiita merkittäville markkinavaihteluille.

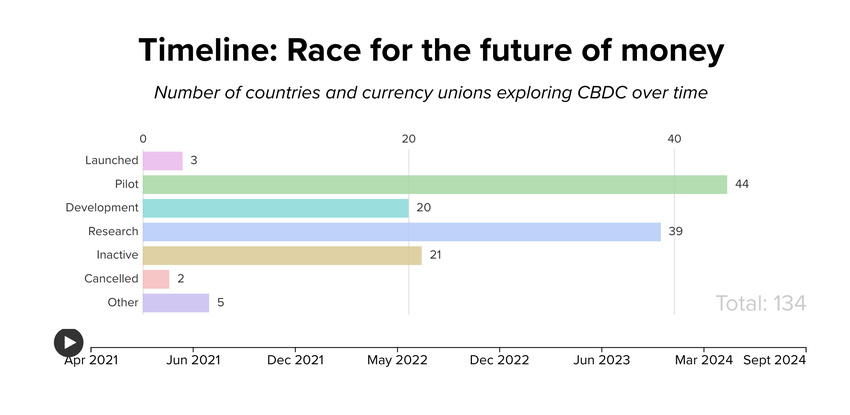

Atlantic Councilin CBDC-seurannan mukaan Bahama, Jamaika ja Nigeria ovat niiden maiden joukossa, jotka ovat täysin käynnistäneet CBDC:t. Nigeriassa ja Bahamalla CBDC:n liikkeeseenlasku kasvoi merkittävästi. Kaikki kolme maata asettavat tällä hetkellä etusijalle vähittäiskaupan CBDC:n käyttöönoton laajentamisen omilla markkinoillaan.

Jokainen G20-maa tutkii myös CBDC:tä, ja 19 maata on CBDC:n etsinnän edistyneissä vaiheissa. Näistä 13 maata on jo pilottivaiheessa, mukaan lukien Brasilia, Japani, Intia, Australia, Venäjä ja Turkki.

Vaikka CBDC:t ja vakaat kolikot voisivat kilpailla määräävästä asemasta digitaalisissa maksuissa, jokaisella mekanismilla on ainutlaatuinen etunsa.

“Näemme monia alueita synergioille yhteensopivien vakaiden kolikoiden, kuten USDC:n ja CBDC:n, välillä, ja stablecoineilla on ratkaiseva rooli esimerkiksi rajat ylittävien vertaistransaktioiden tehostamisessa, ominaisuus, jota ei ole sisällytetty useimpien kehitteillä olevien CBDC:iden ydinsuunnitteluun”, hän sanoi.

Siitä huolimatta Razzaghi uskoo, että nämä kaksi järjestelmää voivat elää rinnakkain kilpailun sijaan.

“USDC ja muut yksityisen sektorin innovaatiot ovat jo saavuttamassa sen, mitä CBDC toivoisi tarjoavansa. Monet CBDC:n eduista täyttyvät jo yksityisen sektorin innovaatioilla lohkoketjupohjaisten maksujärjestelmien kautta”, Razzaghi lisäsi.

Tämän dynamiikan tarkastelu valaisee, miten kehittyvät markkinat ottavat käyttöön vakaita kolikoita ja CBDC:itä, mikä korostaa niiden potentiaalia muokata globaalia rahoitussektoria osallistavammin.