Vaikka GENIUS-laki tarjoaa selkeitä etuja, kuten laajentaa pääsyä Yhdysvaltain dollariin stablecoinien kautta, jotkin sen rajoitukset luovat paradoksaalisesti uusia kasvumahdollisuuksia muilla kryptoteollisuuden alueilla. Erityisesti laki kieltää stablecoinien liikkeeseenlaskijoita maksamasta korkoa stablecoinien haltijoille.

Tämä rajoitus aiheuttaa ongelmia laitoksille ja kokeneille sijoittajille, jotka etsivät jatkuvasti tuottoa tuottavia mahdollisuuksia. Onneksi heille, hajautettu rahoitus (DeFi) tarjoaa laajan valikoiman mekanismeja, jotka voivat tuottaa tuottoa. Kun GENIUS-laki alkaa saada jalansijaa, se voi myös vahvistaa DeFin roolia markkinoilla.

Ohjaako GENIUS Act pääomaa DeFiin?

Virallisesti allekirjoitettu laiksi, GENIUS-laki on jo edistänyt stablecoin-markkinoiden leviämistä maailmanlaajuisesti.

Nyt kun Yhdysvallat tukee näiden digitaalisten omaisuuserien käyttöä kattavalla kehyksellä, joka tarjoaa riittävän kuluttajasuojan ja taloudellisen vakauden, käyttöönotto on valmis kasvamaan räjähdysmäisesti.

Mielenkiintoisesti lainsäädännön rajoitukset, erityisesti sen kielto tuottoa tuottaville stablecoineille, voivat lisätä toimintaa muilla kryptosektorin alueilla. Vaikka liikkeeseenlaskijat pitävät korkoa tuottavia varantoja, kuten valtion velkakirjoja, stablecoinien tukena, tätä korkoa ei voida siirtää haltijoille.

Tämä säännös luo merkittävän haasteen laitoksille ja kokeneille sijoittajille, jotka ovat usein velvollisia etsimään tuottoa pääomalleen.

Kun säännellyt stablecoinit eivät voi tarjota passiivista tuloa, nämä merkittävät institutionaaliset rahastot saattavat suuntautua vaihtoehtoisiin keinoihin tuoton tuottamiseksi.

Tällainen tilanne mahdollistaa hajautetun rahoituksen tulemisen elinkelpoiseksi ratkaisuksi niille, jotka etsivät tuottoa tuottavia mahdollisuuksia.

Tuoton etsinnän uudelleenohjaus

Joillekin suurimmista stablecoinien liikkeeseenlaskijoista markkinoilla tänään, GENIUS-lain kielto maksaa korkoa haltijoille ei vaikuta heihin.

“Suurimmat stablecoinit kuten USDT ja USDC eivät ole koskaan tarjonneet suoraa tuottoa haltijoilleen, joten GENIUS-laki ei tuo tähän merkittävää muutosta,” Julio Moreno, CryptoQuantin tutkimusjohtaja, kertoi BeInCryptolle.

Lainsäädäntö kuitenkin estää uusia tulokkaita tekemästä niin, suojaten nykyisiä tarjouksia. Tällainen dynamiikka kannustaa sijoittajia etsimään tuottoa muualta.

“Tämä voisi ohjata sijoittajien pääomaa kohti hajautettuja alustoja, jotka tarjoavat läpinäkyvämpiä ja mahdollisesti korkeampia tuottomahdollisuuksia, kuten lainausprotokollia, likviditeettipoolit ja tokenisoidut reaali-maailman omaisuuserät. Tämän seurauksena DeFi saattaa tulla tuottoa etsivän pääoman ensisijaiseksi kohteeksi, erityisesti kun se yhdistetään selkeämpään sääntelyohjaukseen,” Juan Pellicer, Sentoran tutkimusjohtaja, lisäsi keskusteluun.

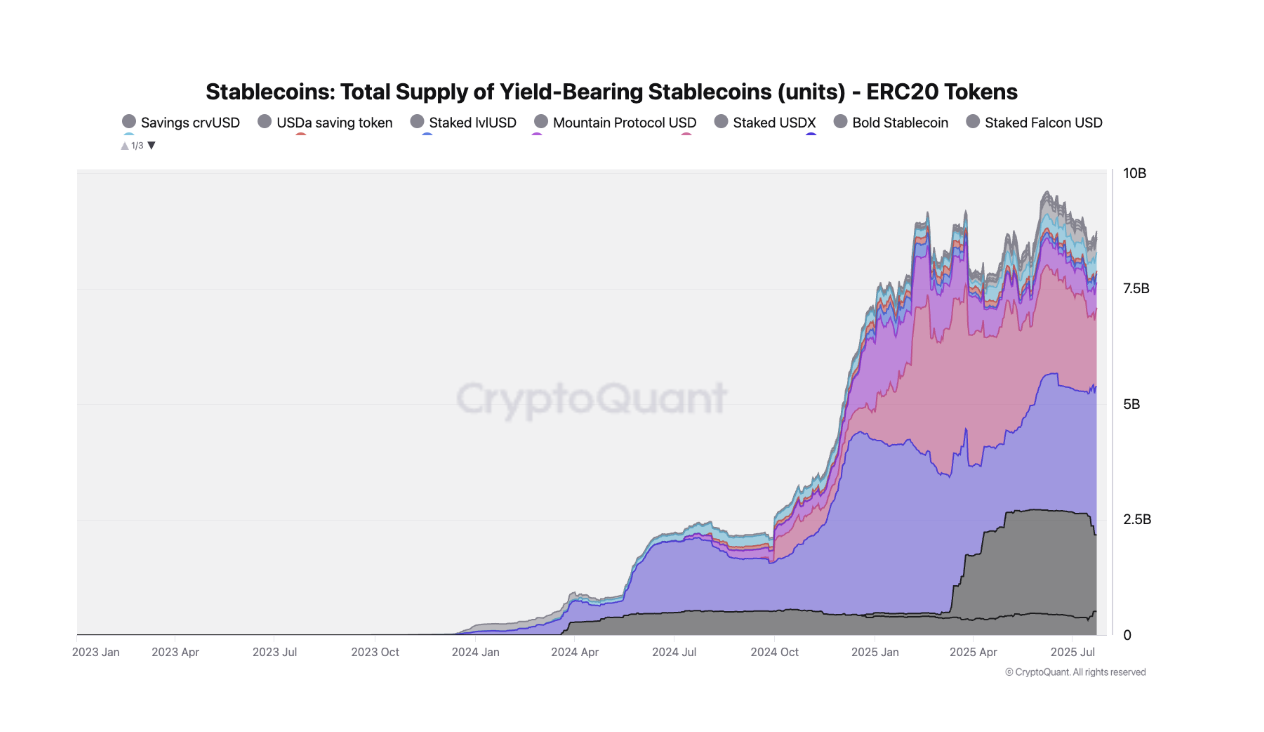

Markkinat heijastavat jo tätä muutosta. Sijoittajat suuntautuvat yhä enemmän DeFi-versioihin stablecoineista, kuten Aaven aUSDT tai Ethenan sUSDe. Nämä mahdollistavat stablecoinien panostamisen tai lainaamisen tuoton tuottamiseksi hajautetuissa protokollissa.

Tokenisoidut rahamarkkinarahastot (MMF), kuten BlackRockin tai Franklin Templetonin lanseeraamat, nousevat myös merkittäväksi kanavaksi stablecoin-tuottoon.

Moreno korosti, että nämä panostetut stablecoinit ja tokenisoidut MMF:t ovat kasvaneet merkittävästi, saavuttaen yhteensä yli 10 miljardin dollarin markkina-arvon.

Sen sijaan, että GENIUS-laki poistaisi tuoton kysynnän vakaista omaisuuseristä, se vain ohjaa sen stablecoineista muihin tuotteisiin. Tämä uudelleenohjaus on myös tuonut esiin tietyn, yhä tärkeämmän tuoton tyypin institutionaalisille toimijoille.

DeFin vetovoima institutionaalisille sijoittajille

Kun institutionaaliset sijoittajat etsivät yhä enemmän tuottokeinoja post-GENIUS-laki-maailmassa, DeFi-alustat tarjoavat houkuttelevia ominaisuuksia, jotka vastaavat heidän tarpeitaan.

“DeFi-alustat tarjoavat institutionaalisille sijoittajille ohjelmoitavaa tuottoa, globaalia likviditeettiä ja pääsyn innovatiivisiin rahoitusinstrumentteihin, kaikki läpinäkyvien älysopimusten tukemana,” Pellicer totesi ja lisäsi, “GENIUS-lain luodessa pohjaa sääntelyselkeydelle, instituutiot ovat yhä enemmän kiinnostuneita DeFin tuottopotentiaalista, kunhan se yhdistetään vahvoihin riskienhallintatyökaluihin, ketjussa tapahtuviin tarkastuksiin ja sääntöjenmukaisiin säilytysratkaisuihin.”

Tämä vetovoima kohdistuu erityisesti siihen, mitä Pellicer kutsuu “todellisiksi tuottomahdollisuuksiksi”.

“Nämä tuottavat tulovirtoja todellisesta taloudellisesta toiminnasta pikemminkin kuin token-kannustimista,” hän selitti.

Keskeisiä alueita, joilla nämä tulovirrat tuottavat eniten, ovat kaupankäyntimaksut, jotka syntyvät hajautettujen pörssien toiminnasta, ja ylikollateralisoitujen lainausalustojen tuottama korko. DeFi-primitiiivit ovat myös ilmestyneet toisena vaihtoehtona, tarjoten epätavanomaisia tuottorakenteita, kuten ketjussa tapahtuvassa vakuutuksessa.

“Nämä mallit tarjoavat kestävämpiä tuottoja ja selkeämpiä riskiprofiileja, jotka sopivat paremmin institutionaalisiin riskikehyksiin,” Pellicer lisäsi.

Kuitenkin kaikki asiantuntijat eivät ole samaa mieltä uuden lainsäädännön suorista vaikutuksista olemassa oleviin DeFi-alustoihin.

Voiko perinteinen rahoitus kilpailla DeFin kanssa?

Eli Cohen, Centrifugen pääjuristi, ehdotti, että vaikka GENIUS Act estää stablecoin-liikkeeseenlaskijoita maksamasta korkoa, tämä ei tarkoita, etteivät stablecoin-haltijat voisi ansaita tuottoa.

“Vain stablecoin-liikkeeseenlaskija estetään tarjoamasta tuottoa, mutta muut voivat tehdä niin, mukaan lukien nyt pankit ja välittäjäkauppiaat. GENIUS Act laajentaa stablecoinien mahdollisuuksia eikä rajoita niitä,” Cohen kertoi BeInCryptolle.

Hän ilmaisi myös epäilyksensä siitä, että olemassa olevat, luvattomat DeFi-alustat tulevat olemaan ensisijainen kohde institutionaaliselle pääomalle, joka etsii tuottoa. Sen sijaan uusia tuotteita tulee todennäköisesti esiin.

“Uskon, että perinteiset rahoituslaitokset luovat peilattuja, säänneltyjä alustoja kilpailemaan ja ottamaan markkinaosuutta DeFi-lainausprotokollilta kuten Aave,” hän lisäsi.

Kuitenkin GENIUS Actin epäsuorat hyödyt tarjoavat merkittävimmän edun DeFille ja laajemmalle kryptoteollisuudelle.

Pankit on-rampeina: uusi aikakausi käyttöönotossa

DeFi:n käyttöönotto GENIUS Actin jälkeisenä aikana kukoistaa, mutta ei sijoittajien ansiosta, jotka etsivät tuottoa tuottavia mahdollisuuksia. Sen sijaan potentiaali valtavalle uusien käyttäjien tulvalle ajaa sen leviämistä.

“Tämä tapahtuu, koska yhdysvaltalaiset vähittäispankit kuten JPM Chase ja Citi laskevat liikkeelle stablecoineja ja heillä on kannustimia tarjota tallettajilleen niiden käyttöä. Vähittäispankkitilien haltijoiden määrä Yhdysvalloissa on valtava, ja vain osan tuominen tästä markkinasta kryptotilaan on erittäin tärkeää,” Cohen selitti.

Uusien käyttäjien lisäksi Cohen tunnisti tärkeän poliittisen hyödyn. Kun voimakkaat yhdysvaltalaiset rahoituslaitokset osallistuvat aktiivisesti kryptomarkkinoille stablecoin-liikkeeseenlaskijoina, heillä on intressi edistää ja laajentaa näitä markkinoita.

“Tämä tekee erittäin vaikeaksi tulevalle Yhdysvaltain hallinnolle palata Biden/Gensler-kauden avoimeen vihamielisyyteen,” hän lisäsi.

Näissä olosuhteissa DeFin ja krypton tulevaisuus näyttää valoisalta.

Kasvun varmuus

Huolimatta näistä eroavista näkemyksistä kasvun tarkkojen mekanismien suhteen, asiantuntijat ovat yksimielisiä siitä, että GENIUS Act aiheuttaa merkittävän laajentumisen kryptoekosysteemille.

Olipa kyseessä suurempi institutionaalinen sitoutuminen “todellisten tuottojen” mahdollisuuksiin, uusien siltojen syntyminen perinteisen rahoituksen ja DeFin välillä tai merkittävä uusien käyttäjien tulva pankkien liikkeeseen laskemien stablecoinien kautta, DeFin tulevaisuus näyttää olevan valmis merkittävään, mahdollisesti odottamattomaan, laajentumiseen.