Messarin tuore analyysi on paljastanut, että tokenien takaisinosto-ohjelmat, joita usein pidetään vakauttavana mekanismina, eivät ole estäneet merkittäviä hinnanlaskuja useille suurille tokeneille.

Tämä tapahtuu, kun takaisinosto-ohjelmat ovat saaneet jalansijaa, ja monet verkostot ovat ottaneet käyttöön samanlaisia strategioita.

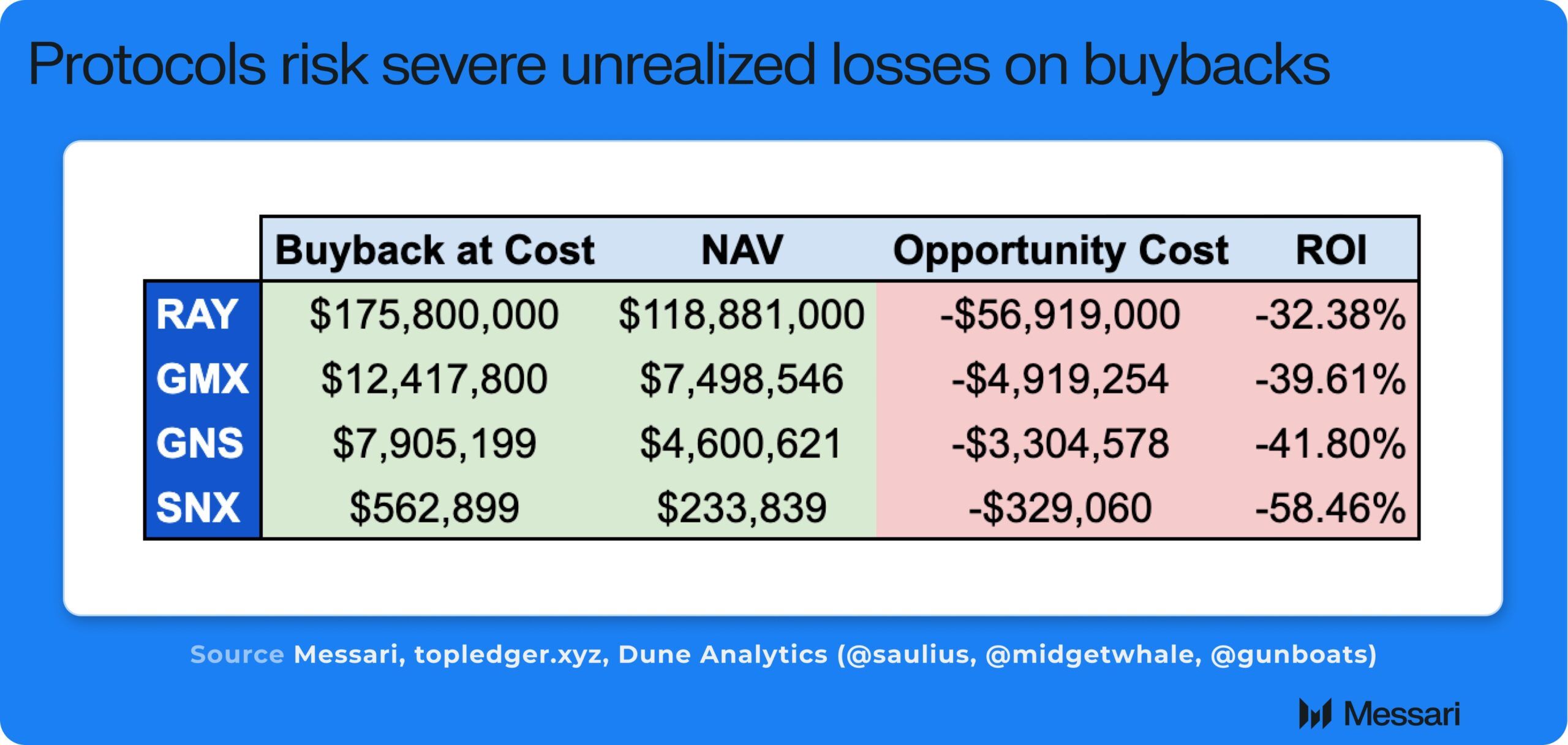

Ovatko tokenien takaisinostot tehokkaita? Messarin analyysi sanoo toisin

BeInCrypto huomautti äskettäin, että tokenien takaisinosto-trendi on laajenemassa. Näitä ohjelmia toteuttavien verkostojen lista on laaja, mukaan lukien Arbitrum (ARB), Aave (AAVE), Jupiter (JUP) ja Hyperliquid (HYPER) muiden muassa.

Messarin analyysi kuitenkin paljasti, että nämä strategiat ovat suurelta osin epäonnistuneet projekteissa kuten Raydium (RAY), GMX (GMX), Gains Network (GNS) ja Synthetix Network (SNX). Sen sijaan, että ne olisivat lisänneet kysyntää ja hintaa, näitä ohjelmia on seurannut jyrkät tappiot.

SNX koki jyrkimmän laskun, pudoten 77 %, kun taas GNS romahti 76 %. Lisäksi GMX:n arvo laski 34 % ja RAY:n arvo putosi 26 %.

“RAY, GMX, GNS ja SNX ovat ohjelmallisesti ostaneet takaisin miljoonia tokeneita, jotka ovat nyt huomattavasti alle kustannusten,” Messarin yritystutkimusanalyytikko Sunny Shi kirjoitti X:ssä.

Shi tunnisti kolme merkittävää virhettä tokenien takaisinosto-strategioissa, viitaten niihin osana “ohjelmallisen tokenien takaisinoston harhaa.” Ensinnäkin hän korosti, että takaisinostot ovat suurelta osin merkityksettömiä hinnanmuutoksille. Sen sijaan hän väitti, että tähän vaikuttavat tekijät kuten tuloskasvu ja markkinanarratiivi eivätkä tokenien takaisinostot.

Toiseksi hän selitti, että kun projektin tulot ovat korkeita ja tokenien hinnat ovat nousseet, tokenien takaisinosto korkeilla hinnoilla johtaa pääoman tehottomaan käyttöön.

Lopuksi Shi huomautti, että matalien hintojen ja tulojen aikana, kun käteistä tarvitaan innovaatioihin tai uudelleenjärjestelyihin, yrityksiltä puuttuu tarvittavat varat. Samaan aikaan heillä on merkittäviä realisoitumattomia tappioita takaisinosto-sijoituksistaan.

“Tämä on vain huonoa pääoman allokointia. Ajattelutavan tulisi olla kasvu hinnalla millä hyvänsä tai todellinen arvon jakaminen haltijoille stablien / suurten muodossa (katso veAERO tai BananaGun),” hän päätti.

Mason Nystrom, Junior Partner Pantera Capitalissa, yhtyi tähän näkemykseen.

“Vahva analyysi siitä, miten ohjelmalliset takaisinostot voivat vaikuttaa negatiivisesti liiketoimintaan, kun ne pakottavat protokollat dilemmaan ostaa takaisin tokeneita korkeilla hinnoilla ja rajoittaa pääomaa, jota protokollat voivat käyttää perustavanlaatuiseen kasvuun verrattuna pelkkään tokenin hintaan,” hän sanoi.

Nystrom väitti, että yritysten ja protokollien tulisi käyttää tulot investoimalla kasvuun tai toteuttaa strategisia takaisinostoja pitkän aikavälin tavoitteilla. Hän uskoo, että tämä lähestymistapa luo lopulta enemmän arvoa tokenien haltijoille.