Tuoreessa raportissaan McKinsey & Company ennustaa, että tokenisoitujen rahoitusvarojen markkinat voivat nousta 2 biljoonaan dollariin vuoteen 2030 mennessä.

Ennuste osoittaa reaalimaailman omaisuuden (RWA) tokenisointisektorin muutospotentiaalin. Siinä korostetaan myös lohkoketjuominaisuuksilla varustettujen rahoituslaitosten strategista merkitystä.

Investointien demokratisointi: Kuinka tokenisointi avaa ovet piensijoittajille

McKinseyn analyysi viittaa siihen, että omaisuuden tokenisointi tapahtuu aaltoina. Ensimmäinen aalto keskittyy omaisuusluokkiin, joilla on todistettu sijoitetun pääoman tuotto ja skaalautuvuus.

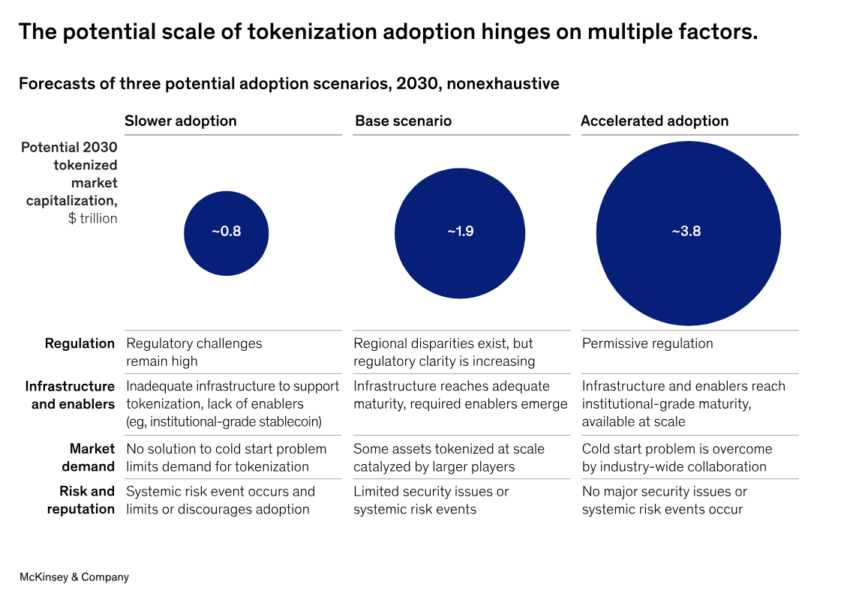

Näitä ovat käteinen ja talletukset, joukkovelkakirjat ja pörssinoteeratut velkakirjat (ETN), sijoitusrahastot ja arvopaperistamiset. Vuoteen 2030 mennessä tokenisoitu kokonaismarkkina-arvo voi nousta noin 2 biljoonaan dollariin, mikä johtuu pääasiassa näistä omaisuusluokista.

“Pessimistiset ja optimistiset skenaariot vaihtelevat noin 1 biljoonasta noin 4 biljoonaan dollariin”, McKinseyn analyytikot lisäsivät.

Lue lisää: Kuinka sijoittaa reaalimaailman kryptovaroihin (RWA)?

Luku on ristiriidassa ADDX:n ja BCG:n syyskuun 2022 ennusteen kanssa, jossa arvioitiin, että epälikvidien omaisuuserien tokenisaation globaalit markkinat voivat nousta 16 biljoonaan dollariin vuoteen 2030 mennessä. Erilaiset ennusteet korostavat erilaisia näkökulmia tokenisaation käyttöönoton nopeuteen ja laajuuteen.

Lisäksi raportissa huomautettiin, että yksi tokenisaation pakottavimmista näkökohdista on sen potentiaali demokratisoida pääsy perinteisesti eksklusiivisiin sijoituksiin. Pienentämällä vähimmäissijoituskokoja tokenisointi mahdollistaa laajemman sijoittajajoukon osallistumisen arvokkaisiin omaisuuseriin.

Demokratisoituminen on ilmeistä Thaimaan ja Filippiinien kaltaisilla alueilla. Tokenisoitujen joukkovelkakirjojen liikkeeseenlasku näillä alueilla on antanut pienille lippusijoittajille mahdollisuuden osallistua osittaisen omistuksen kautta.

Takaisinostosopimukset tai “repot” ovat myös onnistunut käyttötapa tokenisaatioon. Rahoituslaitokset, kuten Goldman Sachs, käyvät tällä hetkellä kauppaa biljoonien dollarien kuukausittaisella repovolyymilla tokenisoiduilla alustoilla.

“Operatiivisella puolella älysopimusten mahdollistama toteutus automatisoi päivittäisen elinkaaren hallinnan (esimerkiksi vakuuksien arvonmääritykset ja marginaalien lisäykset). Se vähentää virheitä ja toimitusvirheitä ja yksinkertaistaa raportointia. 24/7 välitön selvitys ja ketjun tiedot parantavat myös pääoman tehokkuutta päivänsisäisen likviditeetin kautta lyhytaikaisiin lainoihin ja tehostettuun vakuuksien käyttöön”, McKinseyn analyytikot tarkensivat.

Sääntelyyn ja “kylmäkäynnistykseen” liittyvien haasteiden voittaminen

Selkeistä eduista ja kasvavasta vauhdista huolimatta raportissa tunnustetaan, että tokenisaation laajalla käyttöönotolla on useita haasteita, mukaan lukien sääntelyesteet. Yksi suuri haaste on nykyisen infrastruktuurin nykyaikaistamisen monimutkaisuus sääntelypainotteisella alalla.

“Monilla lainkäyttöalueilla sääntely- ja oikeusvarmuus kaikenlaisten digitaalisten omaisuuserien kanssa puuttuu, ja kriittisiä mahdollistajia, kuten tokenisoidun tukkukäteisen ja talletusten laajaa saatavuutta selvitystä varten, ei ole vielä toimitettu”, raportissa hahmoteltiin.

Sääntelyhaasteiden lisäksi McKinseyn raportissa korostetaan “kylmäkäynnistysongelman” voittamisen tärkeyttä tokenisaation todellisen mittakaavan saavuttamiseksi. Tämä haaste johtuu tarpeesta verkostovaikutuksiin, joissa sijoittajat saavat todellista arvoa kustannussäästöistä, suuremmasta likviditeetistä tai paremmasta vaatimustenmukaisuudesta.

Lue lisää: Mikä on reaalimaailman omaisuuden (RWA) tokenisaation vaikutus?

Mietinnössä otetaan kuitenkin käyttöön vähimmäiselinkelpoisten arvoketjujen käsite kylmäkäynnistysongelman ratkaisemiseksi. MVVC:t tekevät yhteistyötä rahoituslaitosten ja muiden sidosryhmien kanssa luodakseen toisiinsa liittyviä infrastruktuureja, jotka tukevat tokenisoituja varoja. Esimerkkejä ovat Broadridgen ylläpitämät lohkoketjupohjaiset repoekosysteemit ja JPMorganin Onyx-alusta yhteistyössä Goldman Sachsin ja BNY Mellonin kanssa.

Vastuuvapauslauseke

Kaikki verkkosivustollamme olevat tiedot julkaistaan vilpittömässä mielessä ja ainoastaan yleiseen tiedottamiseen. Lukijan on toimittava verkkosivustomme tietojen perusteella täysin omalla vastuullaan.