Layer-2 (L2) token -markkinat saavat huomiota Ethereum-skaalautuvuuden parantamisesta, mutta korkeat arvostukset herättävät kysymyksiä niiden todellisesta arvosta.

Kova kilpailu olemassa olevien L2-projektien ja uusien tulokkaiden, kuten INK, välillä tuo mahdollisuuksia ja merkittäviä riskejä vuonna 2025.

L2-tokenien potentiaali

Ethereum (ETH) kohtaa edelleen rajoituksia, joten Layer-2-projektit ovat yhä tärkeämpiä skaalautuvuuden parantamiseksi. Vitalik Buterin on esitellyt uuden Ethereum-tiekartan, joka keskittyy Layer 2 -ratkaisujen turvallisuuden, lopullisuuden ja skaalautuvuuden parantamiseen.

Ignasin tuore analyysi X:ssä tarjoaa kattavan näkymän nykyisiin L2-token-markkinoihin.

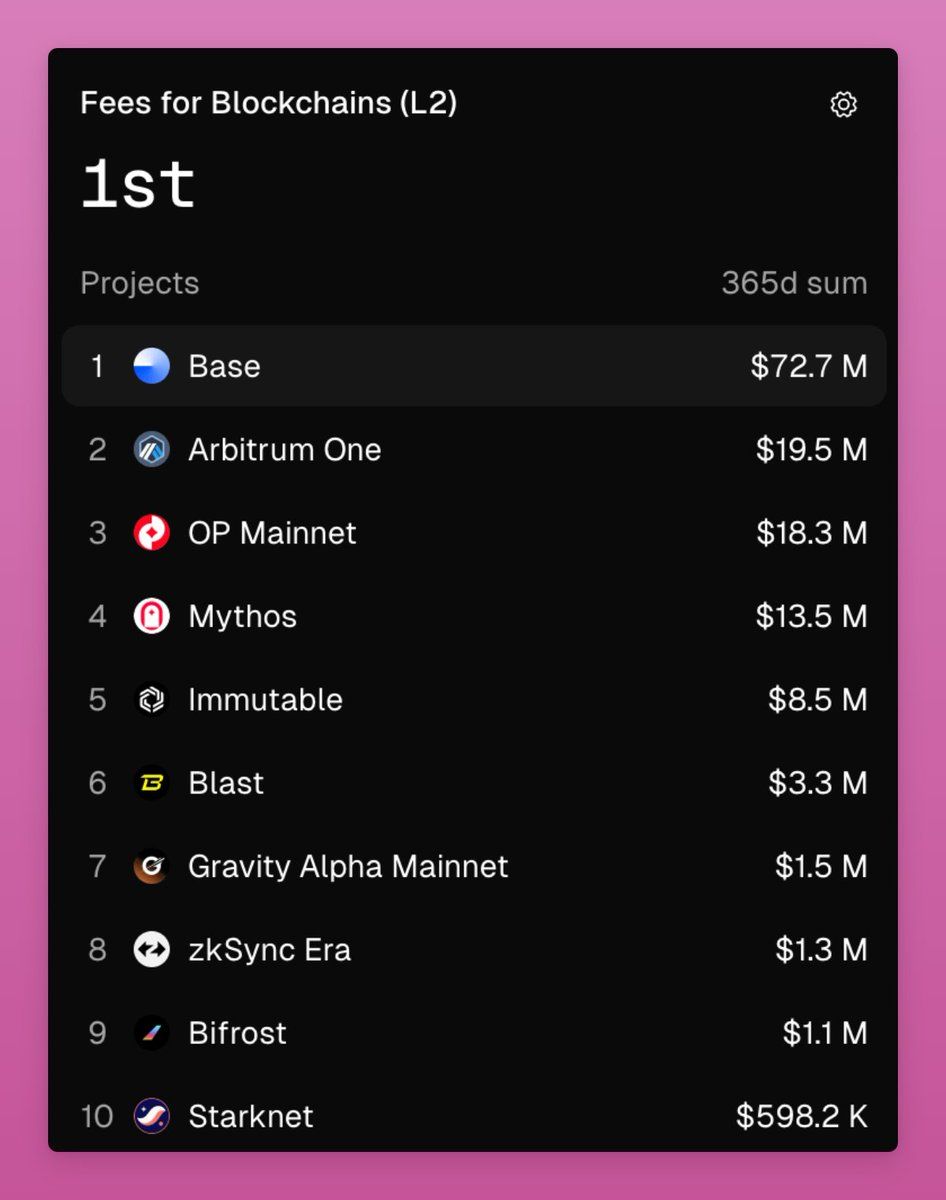

Ensimmäinen keskeinen tekijä ovat L2-projektien tuottamat maksut. Ignasin mukaan L2-lohkoketjujen vuosittaiset maksut osoittavat selkeitä eroja: Arbitrum One johtaa 19,5 miljoonalla dollarilla, Optimism 18,3 miljoonalla dollarilla, zkSync ansaitsee vain 1,3 miljoonaa dollaria ja Starknet noin 600 000 dollaria.

Tämä ero heijastaa L2-projektien epätasaista laajuutta ja käyttöönottoa, Arbitrumin ja Optimismin hallitessa, kun taas Starknet on vielä varhaisessa kehitysvaiheessa.

Toinen kriittinen tekijä on Fully Diluted Valuation (FDV) -suhde maksuihin. Ignas laskee Arbitrumin suhteen olevan 137,8x, Optimismin 205,7x ja Starknetin 4 204x.

Nämä hämmästyttävät luvut herättävät kysymyksiä nykyisten arvostusten järkevyydestä. Vertailun vuoksi Teslan P/E-suhde on 187x ja S&P 500:n keskiarvo 29x, mikä osoittaa, että L2-tokenit ovat arvostettu paljon perinteisiä yrityksiä korkeammalle.

“Tämä tekee L2-tokeneista huomattavasti yliarvostettuja. Ellemme odota niiden käyttöönoton ja maksujen kasvavan valtavasti,” Ignas totesi.

Ignas väittää, että Arbitrumin 19,5 miljoonan dollarin vuosimaksuilla tämä tulos on liian vaatimaton oikeuttamaan nykyisiä arvostuksia, erityisesti kun L2:iden toimintakustannukset ja kilpailu kasvavat. Tämä herättää epäilyksiä siitä, voiko vahva maksujen kasvu ja käyttöönotto oikeuttaa niiden arvon.

“Infratokenien, sekä L1 että L2, maisema on suurelta osin luovaton ja ne ovat massiivisesti väärin hinnoiteltuja, jos niiden arvo perustuu pelkästään nollaan ajettaviin (tx-maksuihin)” Toinen X-käyttäjä jakoi.

Hallinnon rooli ja manipuloinnin haasteet

Maksujen jakamisen lisäksi L2-tokenien hallintorooli on keskeinen ajuri. Nämä tokenit antavat haltijoille mahdollisuuden osallistua strategisiin päätöksiin, kuten Arbitrumin DRIP-ehdotukseen, joka kohdentaa 80 miljoonaa ARB:ta kannustimiin houkutellakseen likviditeettiä ja edistääkseen kasvua.

Ignas kuitenkin korostaa, että hallintomekanismeja vääristetään manipuloinnilla. Lobby Finance -alustojen kautta vain 5 ETH (noin 10 000 dollaria) voi hallita 19,3 miljoonaa ARB:ta (noin 6,5 miljoonaa dollaria). Tämä äänien ostaminen heikentää hallinnon todellista arvoa, vähentäen kannustinta pitää tokeneita tätä tarkoitusta varten ja herättäen huolta järjestelmän läpinäkyvyydestä.

Kokonaisuudessaan L2-tokenien näkymät riippuvat tulevasta maksujen kasvusta ja käyttöönotosta. Pareto-periaatteen (80/20) mukaan vain 20 % L2:ista voi kaapata 80 % likviditeetistä, mikä viittaa siihen, että vain muutamat projektit, kuten Arbitrum, Optimism tai Base, kestävät pitkällä aikavälillä.

Uusien L2:iden jatkuva ilmaantuminen, yhdessä likviditeetin louhintastrategioiden, kuten INK:n, kanssa, voi viivästyttää voittajien tunnistamista. Tässä yhteydessä sijoittaminen L2-tokeneihin sisältää suuria riskejä, mikä vaatii sijoittajilta kärsivällisyyttä projektien selkeän erottelun odottamisessa. L2-teknologian potentiaalin vuoksi tämä on kuitenkin huomionarvoinen ala, edellyttäen, että sijoittajat ymmärtävät siihen liittyvät riskit ja mahdollisuudet.

“Ehkä meidän täytyy odottaa, kunnes L2-voittajat selviävät ja sitten sijoittaa niihin,” Ignas jakoi.