Circle:n listautumisannin (IPO) hakemus on herättänyt huolta alan asiantuntijoiden keskuudessa, jotka varoittavat yhtiön taloudellisesta terveydestä, jakelukustannuksista ja arvostuksesta.

Vaikka tämä askel merkitsee merkittävää edistystä kohti valtavirran taloudellista integraatiota, asiantuntijoiden skeptisyys herättää epäilyksiä yhtiön pitkän aikavälin näkymistä.

Analyytikot korostavat punaisia lippuja Circle IPO:ssa

Huhtikuun 1. päivänä BeInCrypto raportoi, että Circle oli jättänyt IPO-hakemuksen. Yhtiö aikoo listata Class A -osakkeensa New Yorkin pörssiin (NYSE) tunnuksella “CRCL.”

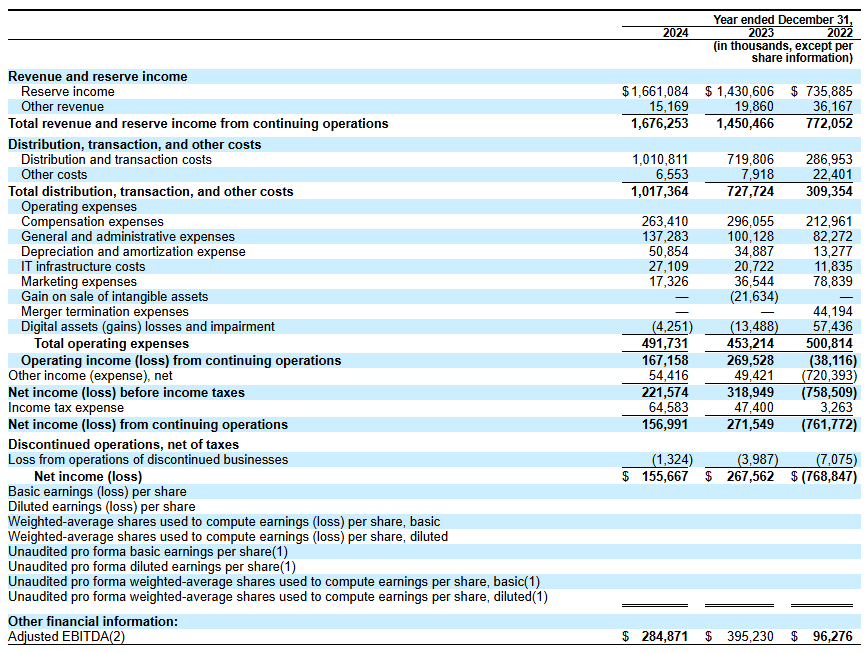

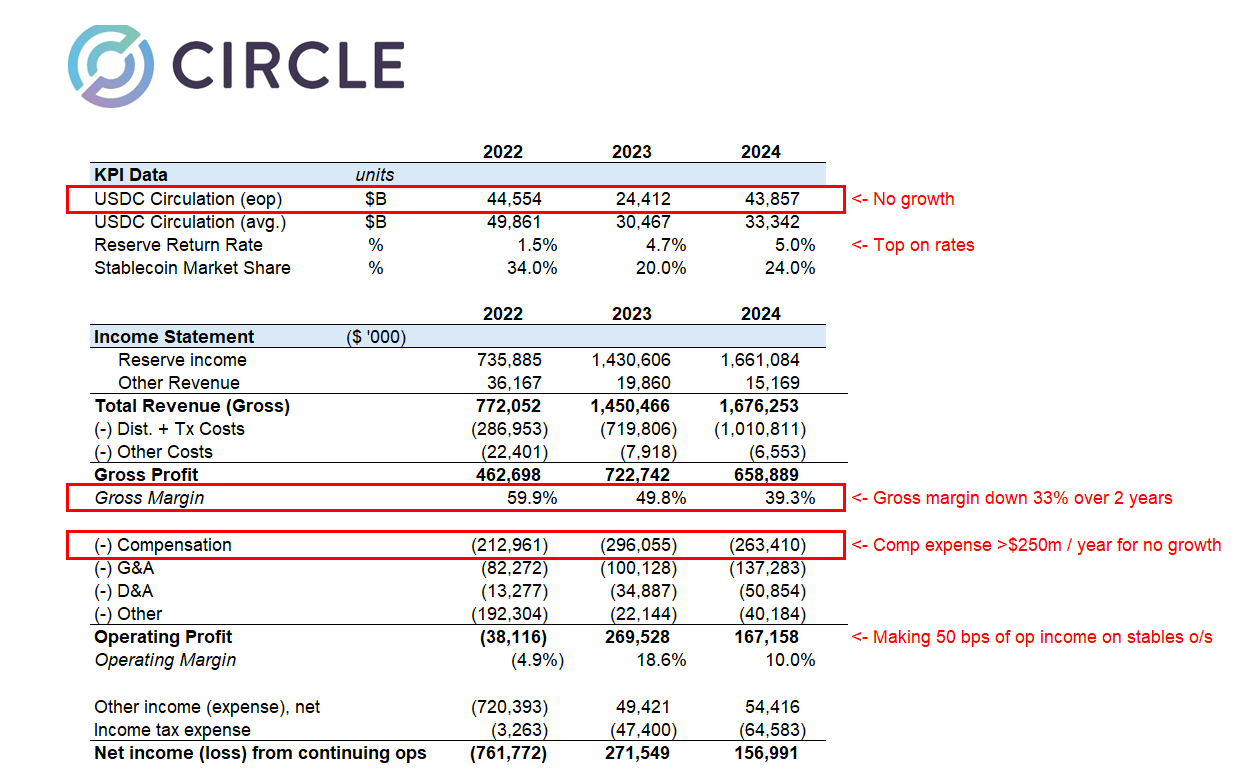

Circle:n IPO-hakemus paljastaa 1,67 miljardin dollarin tulot vuonna 2024, mikä on huomattava kasvu aiempiin vuosiin verrattuna. Tarkempi tarkastelu yhtiön taloudellisista tiedoista on kuitenkin paljastanut joitakin haasteita.

Matthew Sigel, VanEck:n digitaalisten omaisuuserien tutkimuksen johtaja, huomautti tulojen kasvaneen 16 % vuodesta toiseen. Samalla yhtiö raportoi kuitenkin 29 %:n laskun EBITDA:ssa vuodesta toiseen, mikä osoittaa operatiivisen kannattavuuden heikkenemistä. Lisäksi nettotulos laski 42 %, mikä heijastaa merkittävää laskua kokonaiskannattavuudessa.

Sigel toi esiin neljä tekijää, jotka vaikuttivat näiden taloudellisten tunnuslukujen laskuun. Hän selitti, että yhtiön nopea laajentuminen ja uusien palveluiden integrointi vaikuttivat negatiivisesti nettotulokseen.

Lisäksi palveluiden, kuten Circle Yield, lopettaminen vähensi muita tulovirtoja. Tämä puolestaan pahensi kannattavuuden laskua.

“Uudelleenjärjestelyyn, oikeudellisiin ratkaisuihin ja hankintoihin liittyvät kustannukset vaikuttivat myös EBITDA:n ja nettotuloksen laskuun, huolimatta kokonaisliikevaihdon kasvusta,” Sigel lisäsi.

Erityisesti hän keskittyi Circle:n kasvaneisiin jakelu- ja transaktiokustannuksiin. Sigel paljasti, että kustannukset nousivat korkeampien maksujen vuoksi, joita maksettiin kumppaneille kuten Coinbase ja Binance.

Farside Investors:n X:ssä (entinen Twitter) julkaisema viesti valaisi näitä kuluja tarkemmin.

“Vuonna 2024 yhtiö käytti yli miljardin dollaria “jakelu- ja transaktiokustannuksiin,” todennäköisesti paljon enemmän kuin Tether prosenttiosuutena tuloista,” viesti luki.

Tämä herättää spekulaatioita siitä, että Circle saattaa kuluttaa liikaa säilyttääkseen markkinaosuutensa kilpaillulla stablecoin-sektorilla. Yhtiön historiallinen suorituskyky lisää skeptisyyttä.

Farside Investors lisäsi, että vuonna 2022 Circle kirjasi huikean 720 miljoonan dollarin tappion. Vuosi oli erityisesti merkittävä kryptoteollisuuden myllerryksessä, mukaan lukien korkean profiilin romahdukset FTX:ssä ja Three Arrows Capital:ssa (3AC).

Tämä viittaa siihen, että Circle saattaa olla altis markkinashokeille. Näin ollen se herättää kysymyksiä yhtiön riskienhallintakyvyistä—etenkin luontaisesti epävakailla kryptomarkkinoilla.

“Bruttoluominen ja lunastusluvut ovat paljon korkeammat kuin olisimme ajatelleet USDC:lle. Bruttoluomiset vuodessa ovat moninkertaisesti korkeampia kuin jäljellä oleva saldo,” Farside Investors huomautti.

Lisäksi analyytikko Omar ilmaisi epäilyksensä Circle:n 5 miljardin dollarin arvostuksesta.

“Ei mitään rakastettavaa Circle:n IPO-hakemuksessa eikä mitään käsitystä siitä, miten se hinnoitellaan 5 miljardiin dollariin,” hän kyseenalaisti.

Hän kiinnitti huomiota useisiin huolenaiheisiin, mukaan lukien yhtiön bruttomarginaalien vakava heikkeneminen korkeiden jakelukustannusten vuoksi. Analyytikko huomautti myös, että Yhdysvaltain markkinoiden deregulointi on häiritsemässä Circle:n asemaa.

Lisäksi Omar korosti, että Circle käyttää yli 250 miljoonaa dollaria vuodessa palkkioihin ja toiset 140 miljoonaa dollaria yleisiin ja hallinnollisiin kuluihin, mikä herättää kysymyksiä sen taloudellisesta tehokkuudesta. Hän huomautti myös, että korkotaso—Circle:n keskeiset tulonlähteet—tulevat todennäköisesti laskemaan, mikä tuo lisähaasteita.

“32x ’24 tulot liiketoiminnalle, joka juuri menetti mini-monopolinsa ja kohtaa useita vastatuulia, on kallista, kun kasvu on rakenteellisesti haastavaa,” Omar sanoi.

Lopulta analyytikko päätteli, että IPO-hakemus oli epätoivoinen yritys turvata likviditeetti ennen vakavia markkinavaikeuksia.

Samaan aikaan Wyatt Lonergan, VanEck:n General Partner, jakoi ennusteensa Circle:n IPO:sta, hahmotellen neljä mahdollista skenaariota. Perustapauksessa hän ennusti, että Circle hyödyntäisi stablecoin-kertomusta ja varmistaisi keskeiset kumppanuudet kasvun edistämiseksi.

Karhumarkkinassa Lonergan spekuloi, että huonot markkinaolosuhteet voisivat johtaa Coinbasen yritysostoon.

“Circle listautuu pörssiin, markkinat jatkavat laskuaan, ja Circlen osake seuraa perässä. Huonoja liiketoiminnan perusteita mainitaan. Coinbase hyökkää ostamaan alennuksella listautumishintaan nähden. USDC on vihdoin kokonaan heidän. Coinbase ostaa Circlen lähes listautumishintaan, eikä Circle koskaan mene julkiseksi,” Lonergan väitti.

Lopuksi hän hahmotteli todennäköisen skenaarion, jossa Ripple nostaa Circlen arvostusta huikeaan 15–20 miljardiin dollariin ja ostaa yrityksen.