Maailmanpankin mukaan 1,4 miljardia aikuista ympäri maailmaa on edelleen vailla pankkipalveluita. Maailmanlaajuinen rahoitusjärjestelmä, huolimatta uskomattoman laajasta infrastruktuuristaan, ei pysty palvelemaan maailman väestöä tasapuolisesti monilla osa-alueilla.

Taloudellisen vapauden hohdokas lupaus ei ole monille vain selviytymistä kilpailusta, vaan myös inflaatiosta ja dokumentoinnista alkava kertomus.

Bitcoin-vakuudellinen luotto: Pelastus köyhille ilman pankkipalveluita maailmanlaajuisesti

Miljoonat ihmiset ovat alipalveltuja tai täysin vailla pankkipalveluita tiukkojen luottovaatimusten, korkeiden maksujen ja rajoitetun saatavuuden vuoksi. Palestiinalaispakolaiset ilman kansalaisuustodistusta, yksinäiset naiset ilman työsopimusta Egyptissä tai lukemattomat ihmiset, jotka kohtaavat yli 120% inflaatiota Argentiinassa.

Vuoden 2008 finanssikriisin aikana lukemattomat ihmiset Yhdysvalloissa menettivät kotinsa saalistuslainojen vuoksi, mikä paljasti järjestelmän luontaiset haavoittuvuudet. Vielä tänäänkin korkea inflaatio syö säästöjä fiat-valuutoissa, jättäen kuluttajille vähemmän vaihtoehtoja varallisuuden säilyttämiseen.

Samaan aikaan pienet yritykset ympäri maailmaa kohtaavat pankkien hylkäämisen jäykkien luottokelpoisuusstandardien vuoksi. Voidaan jopa väittää, että raha on ehkä väkivaltaisin poliittinen työkalu vallanpitäjien arsenaalissa.

Kuilu saatavuudessa ja oikeudenmukaisuudessa osoittaa, että tarvitaan vaihtoehtoisia rahoitusjärjestelmiä. Bitcoinilla tuettu luotto tarjoaa toimivan ratkaisun, jolla voidaan voittaa sekä poliittiset tavoitteet että taloudelliset rajoitukset, jotka pitävät köyhät ihmiset köyhinä.

Mitä ovat bitcoin-tuetut luottojärjestelmät?

Bitcoin-pohjaiset luottojärjestelmät mahdollistavat lainanottajien käyttää BTC-omistuksiaan vakuutena lainojen saamiseksi ilman omaisuuden myyntiä. Järjestelmät toimivat samankaltaisesti kuin vakuudelliset lainat, joissa lainanottaja panttaa omaisuuden likviditeetin saamiseksi.

Jos lainanottaja ei maksa takaisin, lainanantaja likvidoi vakuuden rahojen takaisin saamiseksi. Toisin kuin perinteiset lainat, nämä järjestelmät eivät vaadi luottoluokituksia tai laajaa dokumentaatiota, mikä tekee niistä helpommin saatavilla krypton haltijoille.

“Korkea inflaatio, valuutan devalvoituminen ja alhainen luottamus keskitettyihin pankkeihin voivat lisätä kysyntää Bitcoin-pohjaisille lainoille. Bitcoinin vakaus ja hajautettu luonne tekevät siitä houkuttelevan epävakaissa talouksissa, ja DeFi-alustat tarjoavat matalampia esteitä ja parempia ehtoja verrattuna perinteiseen lainanantoon,” Kevin Charles, The Open Bitcoin Credit Protocolin perustaja, kertoi BeInCryptolle haastattelussa.

Bitcoin-pohjaisen luoton markkinat ovat kasvaneet, ja keskeiset toimijat kuten BlockFi, Ledn, Celsius ja Nexo johtavat alaa. Nämä alustat mahdollistavat käyttäjien säilyttää altistumisen BTC:lle samalla kun he saavat fiat- tai stablecoin-likviditeettiä. Näiden järjestelmien yksinkertaisuus ja vetovoima ovat edistäneet niiden käyttöönottoa viime vuosina, mikä on yksi syy siihen, miksi ne ovat selvinneet rauhallisesti karhumarkkinoiden aikana.

Yksi merkittävä etu BTC-pohjaisessa luotossa on mahdollisuus säilyttää altistuminen Bitcoinin hinnan nousulle. Lainanottajat voivat vapauttaa likviditeettiä myymättä BTC:tään, mikä mahdollistaa potentiaalisten pitkäaikaisten voittojen hyödyntämisen.

Lisäksi Bitcoin-pohjaiset lainat toimivat suojana inflaatiota vastaan tarjoamalla vaihtoehdon jatkuvasti devalvoituvalle fiat-valuutalle. Krypton haltija Argentiinassa voisi esimerkiksi suojautua heikkenevältä kansalliselta valuutaltaan ja jopa ansaita ylimääräistä rahaa.

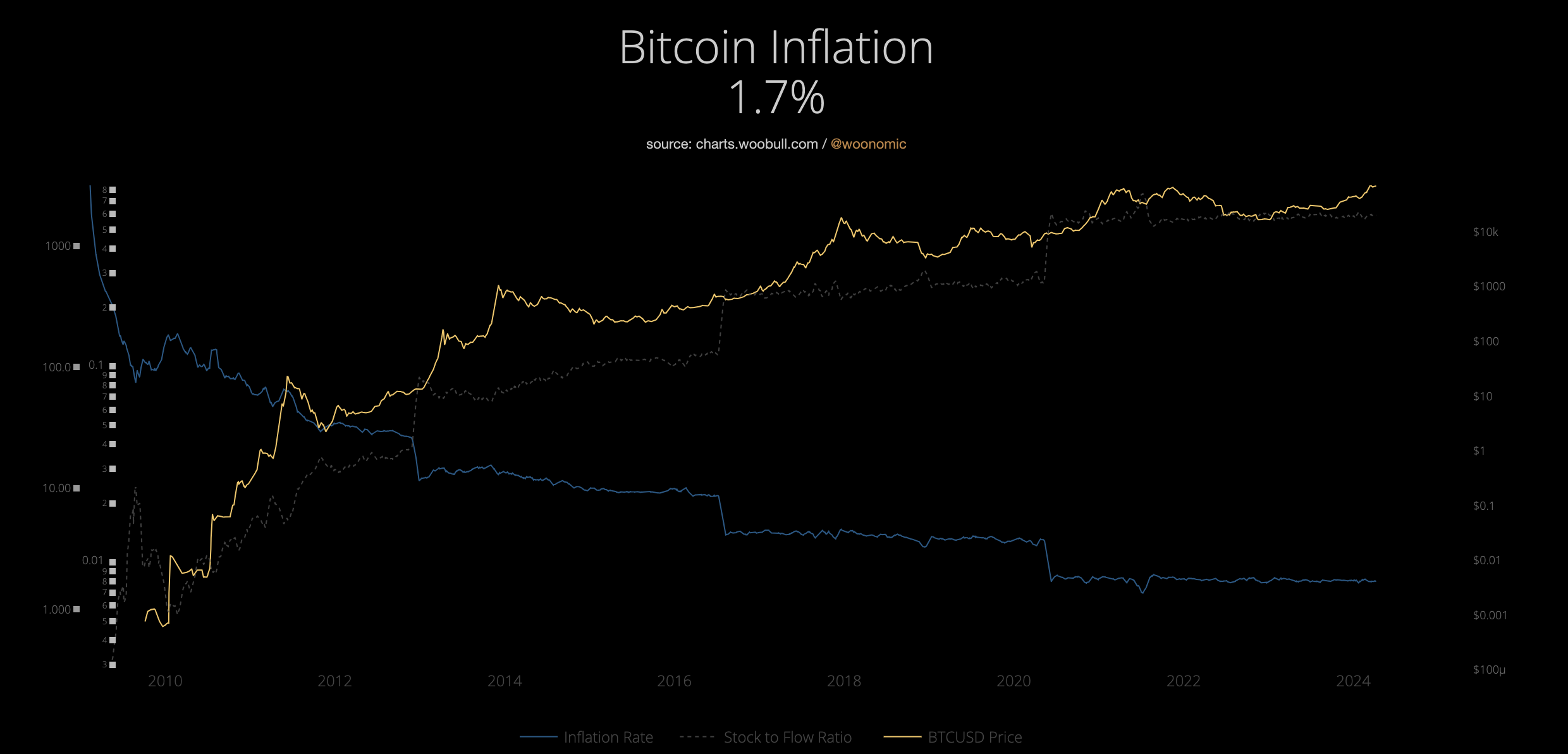

Bankraten mukaan USD:n inflaatioaste on nyt 2,4%, mikä on erityisesti alhaisin sitten helmikuun 2021. Samaan aikaan BTC:n inflaatioaste on vain 1,7%.

BTC-pohjaiset järjestelmät edistävät myös taloudellista saavutettavuutta. Toisin kuin perinteiset pankit, jotka vaativat tiukkoja luottotarkastuksia, Bitcoin-pohjaiset luottoalustat arvioivat ensisijaisesti vakuuden arvoa. Tämä lähestymistapa avaa ovet henkilöille alueilla, joilla on rajoitettu pankki-infrastruktuuri, tarjoten pelastusrenkaan pankkipalveluita vailla oleville.

Niille, jotka pitävät kiinni hajauttamisen periaatteesta, globaali osallistaminen on todellinen myyntivaltti. Bitcoinilla tuetut luotot voivat tarjota rahoituspalveluja näille väestöryhmille ja kuroa umpeen perinteisten järjestelmien jättämää aukkoa. Keskuspankit ja globaalit rahoituslaitokset ovat edelleen alttiita alati muuttuvan poliittisen pelikentän heilahtelulle ja muutoksille.

Libanonin kaltaisessa valtiossa, jonka asukkaat käyvät kauppaa pääasiassa Yhdysvaltain dollareilla, koska sen valuutta on käytännössä kuollut, kansalaisilta kiellettiin omien dollarien nostaminen, kun keskuspankki joutui dollaripulaan. Yksi Yhdysvaltain dollari vastaa 89 550 LBP:tä. Myös naapurimaassa Egyptissä alkoi liikkua huhuja takavarikoiduista dollaritileistä, mutta keskuspankin virkamiehet kiistivät ne.

“Bitcoin-pohjainen luotto toimii maailmanlaajuisessa, hajautetussa verkossa, mikä tarkoittaa, että pääsy ei riipu tuloista, sijainnista tai luottohistoriasta. Käyttämällä Bitcoinia vakuutena kuka tahansa omaisuutta hallussaan pitävä voi saada lainoja ilman perinteisiä portinvartijoita. Varhaiset DeFi-alustat osoittavat kasvavaa käyttöä alueilla, joilla on rajoitettu pääsy pankkipalveluihin, korostaen taloudellisen osallisuuden potentiaalia,” Charles lisäsi.

Vaikka näissä on monia etuja, kaksinaisuus on universumin laki. Bitcoin-pohjaiset luottojärjestelmät eivät ole mikään ihmelääke; niihin liittyy merkittäviä riskejä.

Suurin huolenaihe on Bitcoinin hinnan volatiliteetti. Äkillinen BTC:n arvon lasku voi laukaista marginaalivaatimuksia, pakottaen lainanottajat joko lisäämään vakuuksia tai kohtaamaan likvidoinnin. Kryptomarkkinoiden romahduksen aikana vuonna 2022 lukemattomat lainanottajat menettivät vakuutensa hintojen romahtaessa. Charlesin mukaan volatiliteettia voidaan hallita.

“Volatiliteettia hallitaan ylilainoituksella ja automatisoiduilla likvidoinneilla. Vaatimalla enemmän vakuuksia kuin lainan arvo, alustat luovat puskurin hinnanlaskuja vastaan. Lisäksi reaaliaikainen seuranta varmistaa, että lainat mukautetaan markkinaolosuhteisiin, säilyttäen vakauden jopa hintaromahduksien aikana,” Charles lisäsi.

Kolmisilmäinen Troijan hevonen: Keskitetyn vallan paluu

Siitä huolimatta Bitcoin-pohjaisilla luottojärjestelmillä on sosioekonomisia vaikutuksia, jotka vaativat tarkastelua. Ensimmäinen on, että vaikka nämä alustat demokratisoivat pääsyn luottoon krypton haltijoille, ne voivat luoda uusia taloudellisia portinvartijoita. Varakkaat kryptosijoittajat, tai “kryptovalaat”, hyötyvät eniten, kun taas keskimääräiset käyttäjät, joilla on rajalliset omistukset, saattavat jäädä ulkopuolelle.

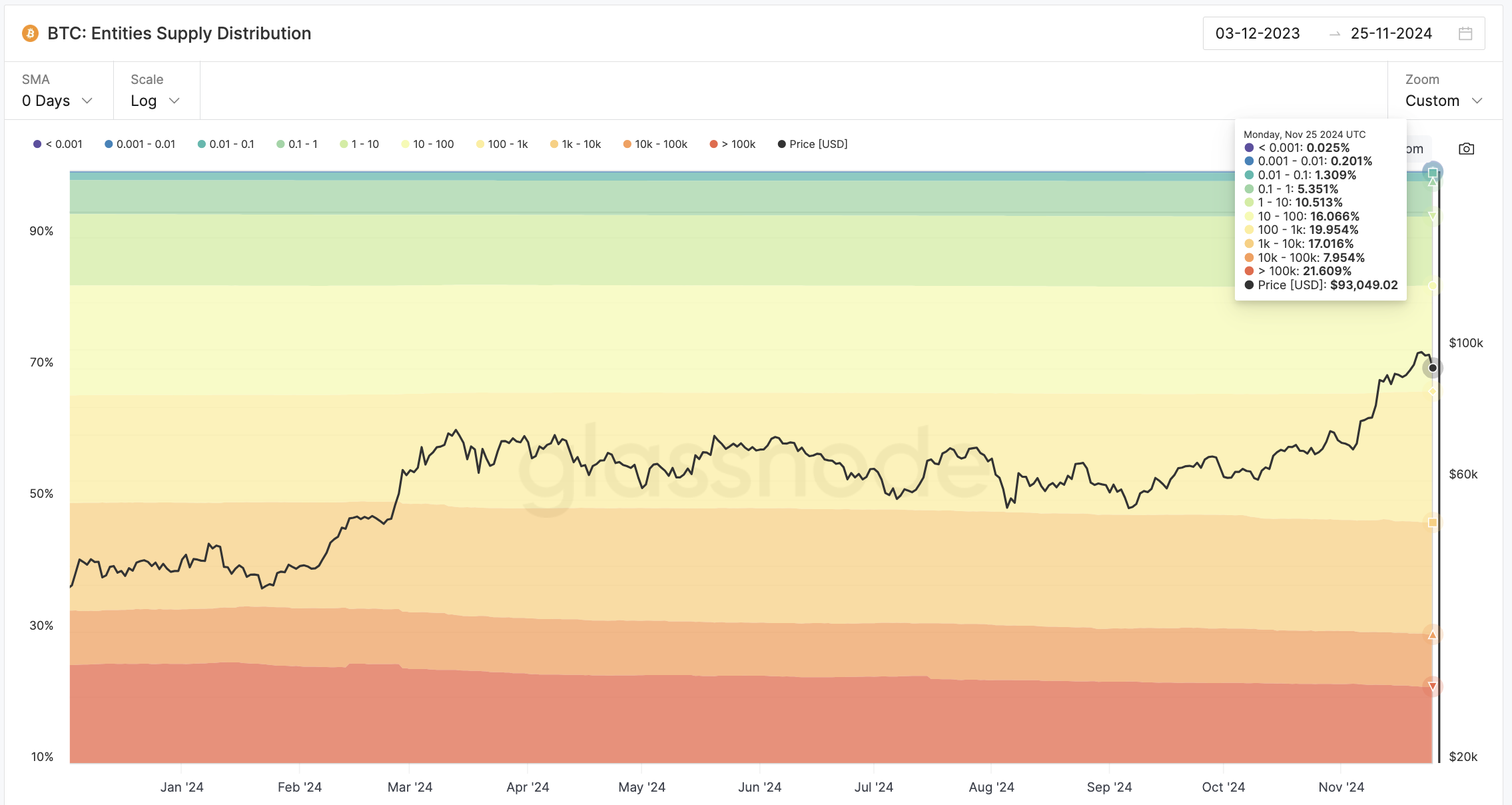

Valaat, tai osoitteet, jotka pitävät hallussaan yli 100 000 BTC:tä, omistavat 21% koko Bitcoin-tarjonnasta. Tämä dynamiikka tarkoittaa varallisuuden keskittymisen jatkumista myös kryptotilassa. Jos näin tapahtuu, voimme hyvästellä osallisuuden lupauksen.

Toinen huolenaihe on perinteiset rahoituslaitokset. Ne tunkeutuvat yhä enemmän Bitcoin-vakuudelliseen luottomarkkinaan yritysostojen ja sääntelyvaikutuksen kautta.

Pankit kuten Goldman Sachs ja JPMorgan ovat alkaneet tutkia kryptovakuudellista lainanantoa, mikä viittaa hajautetun ja perinteisen rahoituksen yhdistymiseen. Marraskuussa Bloomberg raportoi, että Goldman Sachs valmistautuu lanseeraamaan uuden yrityksen, joka keskittyy digitaalisiin omaisuuseriin. Vaikka kyseiset muutokset tuovat uskottavuutta, ne herättävät myös huolta siitä, että Bitcoinin hajautettu ajattelutapa otetaan käyttöön.

Kolmantena ja viimeisenä Troijan hevosena on hallituksen valvonta. Se tarjoaa sekä mahdollisuuksia että haasteita Bitcoin-vakuudellisille luottojärjestelmille.

Sääntely voi legitimoida nämä alustat, varmistaen kuluttajansuojan ja vakauden. Liiallinen sääntely voi kuitenkin tukahduttaa innovaation ja vaarantaa hajauttamisen.

Esimerkiksi Euroopan unionin MiCA-kehys on tuonut selkeyttä, mutta myös asettanut tiukkoja vaatimustenmukaisuusvaatimuksia, aiheuttaen kitkaa kryptoteollisuudessa. Binance, maailman suurin kryptopörssi kaupankäyntivolyymilla mitattuna, joutui keskeyttämään kopiointikauppapalvelut eurooppalaisille käyttäjilleen kesäkuussa MiCA:n julkistamisen jälkeen.

Toinen asia, joka voi vaikuttaa saavutettavuuteen, on tuntemalla asiakkaasi (KYC) -standardit, jotka voivat estää niitä, jotka luottavat kryptolompakoihin, koska heiltä puuttuu riittävä henkilökohtainen dokumentaatio. Päättäjät väittävät usein, että alustat ilman tiukkaa KYC-valvontaa voivat auttaa rikollisia rahanpesutoimissa. Vuonna 2023 Turkki otti jopa käyttöön uuden sarjan kryptolakeja, joiden tarkoituksena on tiukentaa KYC-standardeja.

“Olemme todistamassa järjestelmän uudelleenkeskittämistä, joka on suunniteltu olemaan vapaa. Haasteena on löytää tasapaino ilman, että Bitcoinin ydinperiaatteet laimenevat,” Charles totesi.

Alustat kuten Aave ja Sovryn ovat esimerkkejä hajautetuista lähestymistavoista Bitcoin-vakuudelliseen luottoon. Nämä järjestelmät luottavat älysopimuksiin automatisoidakseen transaktiot, vähentäen välittäjien tarvetta ja varmistaen läpinäkyvyyden. Hajauttaminen tuo kuitenkin mukanaan omat haasteensa, kuten skaalautuvuus, turvallisuusvulnerabiliteetit ja sääntelyn harmaat alueet.

Silti menestystarinoita on olemassa. Lainanottajat ovat käyttäneet Bitcoin-vakuudellisia lainoja rahoittaakseen yrityksiä, maksaakseen sairaalalaskuja tai selvitäkseen taloudellisesta epävarmuudesta myymättä BTC:tään. Toisaalta toiset ovat kokeneet merkittäviä tappioita likvidoinnin vuoksi markkinoiden laskusuhdanteissa, mikä korostaa näiden järjestelmien suuria panoksia.

Lopuksi, Bitcoin-vakuudellinen luotto edustaa sekä taloudellista vallankumousta että varoittavaa esimerkkiä. Sen tulevaisuus riippuu sen kyvystä skaalautua, pysyä saavutettavana ja noudattaa Bitcoinin hajauttamisen eetosta.

Kun perinteinen rahoitus astuu alalle ja sääntelykehykset kehittyvät, haasteena on säilyttää tasapaino innovaation ja osallisuuden välillä. Jää nähtäväksi, demokratisoivatko nämä järjestelmät rahoitusta vai siirtävätkö ne vain portinvartijuuden.