Cathie Wood varoittaa kullasta aikana, jolloin globaalit markkinat kokevat yhden rajummista omaisuusluokkien välisistä liikkeistä vuosiin.

Osakkeiden, jalometallien ja futuurimarkkinoiden ailahdellessa tunneissa ARK Investin perustaja esitti, että kullan tuorein nousu on myöhäisvaiheen kuplan merkki—yhdessä vivutuksen, ahtaiden positioiden ja hauraan markkinarakenteen kanssa.

Cathie Wood varoittaa kullan kuplasta, kun 9 biljoonan dollarin markkinapudotus iskee

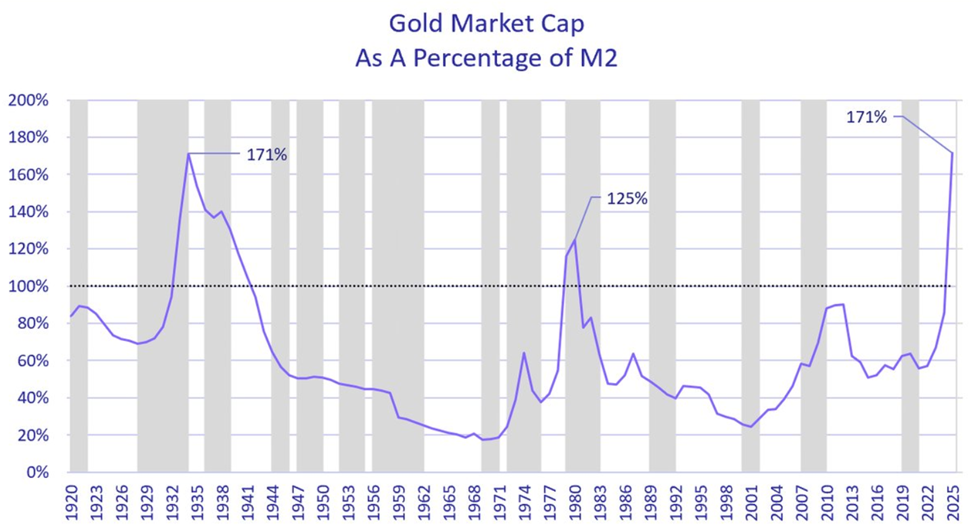

Cathie Woodin mukaan on todennäköistä, että kullan hinta on laskemassa. Ark Investin johtaja viittaa äärimmäiseen arvostussignaaliin, jota harvoin nähdään nykyisessä rahoitushistoriassa.

Hänen analyysinsa mukaan kullan markkina-arvo suhteutettuna Yhdysvaltain rahavarojen (M2) määrään nousi sisäpäivän aikana historiallisen korkealle. Se ylitti sekä vuoden 1980 inflaatiohuipun että tasot, joita nähtiin viimeksi suureen lamaan 1934.

“Meidän näkemyksemme mukaan kupla on nyt kullassa, ei tekoälyssä,” Wood totesi ja korosti, että nykyiset hinnat viittaavat makrotalouden kriisiin, joka ei muistuta 1970-luvun inflaatiota eikä 1930-luvun deflaatiota.

Hän huomautti, että vaikka ulkomaiset keskuspankit ovat hajauttaneet pois dollarista, Yhdysvaltain joukkovelkakirjamarkkinat kertovat toista tarinaa. 10 vuoden valtionlainan tuotto on laskenut vuoden 2023 huipusta lähes 5 prosentista noin 4,2 prosenttiin.

Wood varoittaa, että dollarin mahdollinen vahvistuminen voisi puhkaista kullan hintarallin samalla tavalla kuin vuosina 1980–2000, jolloin kullan hinta laski yli 60 prosenttia.

Kuitenkin kaikki eivät ole samaa mieltä Woodin näkemyksistä. Makrosijoittajat huomauttavat, että suhde kullan ja M2:n välillä ei enää ole luotettava signaali post-QE- ja digitaalisessa rahoitusjärjestelmässä.

Tässä katsannossa kuvaaja kertoo enemmänkin siitä, että perinteiset raha-aggregaatit ovat menettäneet tiedollista arvoaan kuin että kulta olisi kuplassa.

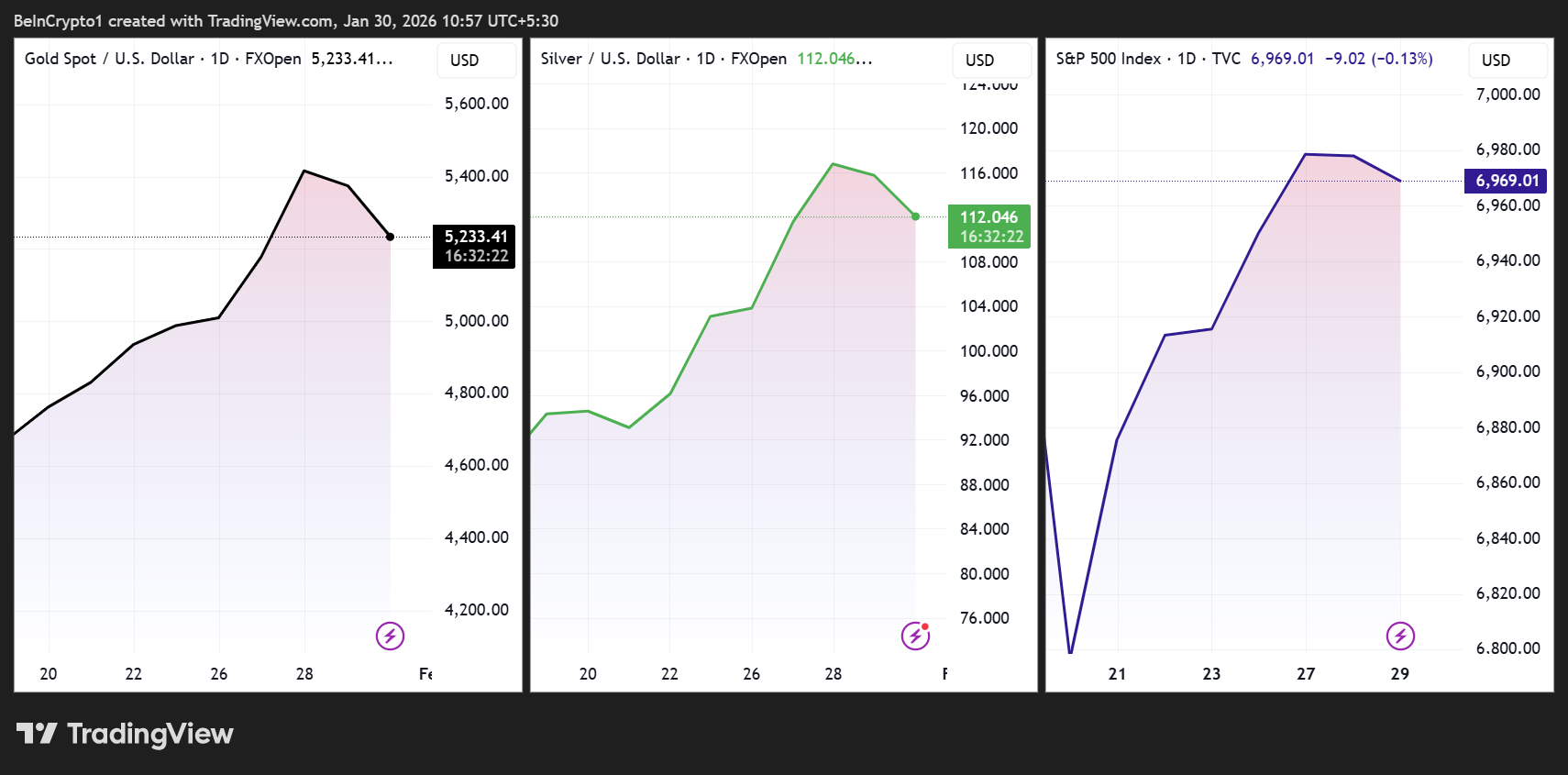

9 biljoonan dollarin volatiliteettishokki osoittaa, miten vipuvaikutus ja ruuhkakaupat kiihdyttivät markkinoiden syöksyä

Taustalla on ollut dramaattinen markkinastressitesti. Yhden kaupankäyntisession aikana kullan arvo laski noin 8 prosenttia, mikä vei lähes 3 biljoonaa dollaria markkina-arvosta. Hopea putosi yli 12 prosenttia, jolloin arvoa hävisi noin 750 miljardia dollaria.

Myös Yhdysvaltain osakkeet laskivat samaan aikaan. S&P 500 ja Nasdaq menettivät sisäpäivän aikana yli 1 biljoona dollaria, mutta nousivat voimakkaasti kohti päivän päätöstä.

Session lopuksi suurin osa tappioista oli jo kurottu umpeen. Kulta palautti lähes 2 biljoonaa dollaria markkina-arvossaan, hopea sai takaisin noin 500 miljardia ja myös Yhdysvaltain osakkeet rajusti yli 1 biljoona.

Analyytikot arvioivat, että yhteensä noin 9 biljoonaa dollaria markkina-arvossa vaihteli metallien ja osakkeiden välillä kuuden ja puolen tunnin aikana. Tapaus kuvasti äärimmäistä volatiliteettia, ei pysyvää arvon tuhoutumista.

Analyytikot, kuten The Bull Theory, näkevät, että vipuvaikutuksella oli keskeisin rooli, ei fundamenteilla. Futuurikauppiaat olivat sijoittaneet kultaan ja hopeaan aggressiivisella vivulla, joissain tapauksissa 50x–100x. Tämä seurasi usean vuoden hintarallia, jossa kulta nousi noin 160 prosenttia ja hopea lähes 380 prosenttia.

Hintojen laskiessa pakotetut likvidoinnit ja marginaalivaateet kiihdyttivät pudotusta. Hopean puolella paine kasvoi, kun CME nosti futuurien marginaaleja jopa 47 prosentilla ja pakotti lisämyynteihin matalassa likviditeetissä.

Osakekurssien liikkeet käynnistivät laskutrendin. Microsoft, suuri painoarvo suurissa indekseissä ja systemaattisissa riskimalleissa, laski jopa 11–12 prosenttia vaimean pilvipalveluohjeistuksen, kasvaneiden tekoälyyn liittyvien pääomakustannusten sekä yhtiön siirtämisen Morgan Stanleyn top-listalta vuoksi.

Myyntiaalto veti teknisesti Nasdaqin ja S&P 500:n alas, laukaisi indeksisidonnaisia myyntejä, volatiliteetti-targetoituja vähennyksiä ja laajempia riskinpoistoja eri omaisuusluokissa. Korrelaatioiden kasvaessa myös metallit, jo valmiiksi ylivirittyneet ja ahdetut, laskivat yhtä aikaa osakkeiden kanssa.

Makroanalyytikot korostavat, ettei episodi johtunut Fedin yllätyksestä, geopoliittisen eskalaation kiihtymisestä tai talouspolitiikan äkillisistä muutoksista.

Sen sijaan kyse oli taseen uudelleenjärjestelystä. Kun kasvu hidastuu marginaalilla, pääomamenot kasvavat nopeasti ja vivutus kasautuu ruuhkaisiin kauppoihin, hinnanmääritys ei tapahdu tasaisesti. Syntyy hintarakoja.

Kaikki nämä seikat yhdessä osoittavat, kuinka nopeasti vivutus voi muuttaa suositun kaupan rajuun purkautumiseen. Lisätietoja täällä.