MARA Holdings on virallisesti uudistanut Bitcoin-strategiansa, laajentaen kassapolitiikkaansa sallimaan suoraan taseeseen kertyneiden Bitcoinien myynnin.

Tämä herättää kysymyksiä siitä, voisiko Strategy (MicroStrategy) olla seuraava, sillä MARA on julkisesti noteeratuista yhtiöistä toiseksi suurin BTC-omistaja Michael Saylorin yhtiön jälkeen.

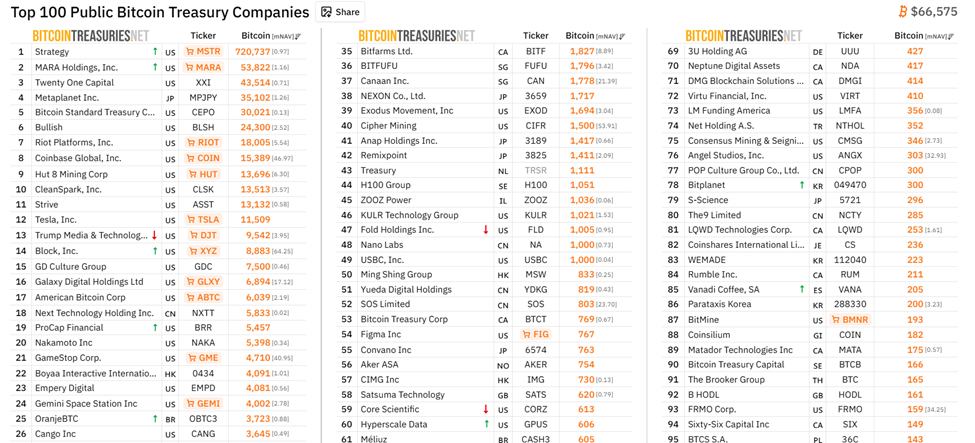

MARA avaa mahdollisuuden myydä 53 822 BTC:n varannon kassan muutoksen jälkeen 1,7 miljardin dollarin tappion johdosta

Tämä muutos, joka on kuvattu vuosittaisessa 10-K ilmoituksessa Yhdysvaltain SEC:lle 2. maaliskuuta 2026, on ensimmäinen kerta kun MARA sallii nimenomaisesti omaan kassavarantoon kertyneiden bitcoinien likvidoinnin.

“Vuoden 2025 jälkipuoliskolla muutimme digitaalisten omaisuuserien hallintastrategiaamme, jotta voimme myydä toiminnasta kertyneitä bitcoineja, ja vuonna 2026 laajensimme strategiaa sallimaan taseessa olevien bitcoinien myynnin. Näin ollen saatamme pitää bitcoineja pitkäaikaisina sijoituksina sekä ostaa tai myydä bitcoineja ajoittain, riippuen markkinaolosuhteista ja pääoman kohdentamisen painopisteistä,” ilmoituksessa todetaan.

Tämä on selkeä irtiotto aiemmasta “täysi HODL” -linjasta, ja nyt oikeudellinen kehys yhtiön koko Bitcoin-varannon likvidoinnille on olemassa. Erityisesti kuitenkaan välittömiä myyntejä ei ole ilmoitettu.

Tätä kirjoitettaessa MARAlla on hallussaan 53 822 BTC:tä, joiden arvo on 3,59 miljardia dollaria nykyisellä 66 565 dollarin BTC-hinnalla. Tämä tekee siitä toiseksi suurimman julkisesti noteeratun yrityksen, joka omistaa Bitcoineja: ykkösenä on Strategy, jolla on tätä kirjoitettaessa 720 737 BTC:tä.

Noin 72 % MARAn varannosta (38 507 BTC) pysyy rajoittamattomassa pitkäaikaisessa kassassa. Loput 28 %, eli noin 15 315 BTC:tä, on jo “aktivoitu” digitaalisen omaisuuden hallintaohjelman puitteissa.

Siitä 9 377 BTC on lainattu ulos ja tuotti 32,1 miljoonaa dollaria korkotuottoja vuonna 2025, kun taas 5 938 BTC:tä on käytetty vakuutena 350 miljoonan dollarin luottolimiitille.

Yhdistettynä 547 miljoonaan dollariin käteistä MARA hallinnoi noin 5,3 miljardin dollarin likvidejä varoja.

Merkittävin huoli on nyt se, että yli 53 000 BTC:tä saattaa muodostaa mahdollisen ylitarjonnan jo ennestään hauraassa markkinatilanteessa. Tämä on erityisen huolestuttavaa, jos louhijoiden paine kasvaa.

Ideologisesta HODL:sta aktiiviseen hallintaan

Kyseessä on asteittaisen muutoksen huipentuma, sillä MARAn vuoden 2024 10-K kuvasi tiukan politiikan pitää kaikki louhitut ja ostetut Bitcoinit yhtiössä “toistaiseksi”.

Vuoden 2025 jälkipuoliskolla yhtiö alkoi myydä vasta louhittuja bitcoineja toimintansa rahoittamiseen, myyden 4 076 BTC:tä ja saaden niistä 413,1 miljoonaa dollaria.

Vuoden 2026 laajennus ulottaa nyt saman joustavuuden koko taseessa olevaan varantoon. Linjanmuutos seuraa epävakaata neljättä neljännestä.

MARA raportoi 1,7 miljardin dollarin nettotappion vuoden 2025 viimeisellä neljänneksellä, mikä johtui pitkälti kirjanpidollisista arvonmuutoksista Bitcoinin noin 30 prosentin laskun seurauksena vuoden lopussa. Yhtiö kirjasi myös 422,2 miljoonaa dollaria tasearvon laskuja ja arvonalennustappioita digitaalisiin omaisuuksiin liittyen.

Erityisesti MARA on äskettäin aloittanut yhteisyrityksen Starwood Capitalin kanssa kehittääkseen tekoäly- ja korkean suorituskyvyn tietokeskuksia, hyödyntäen nykyistä energiainfrastruktuuriaan uudelleen.

Bitcoinin muuttaminen rahaksi voisi rahoittaa tämän “energiasta tekoälyyn” -siirtymän ilman, että osakkeenomistajien omistusta laimennetaan uusien osakkeiden liikkeeseenlaskulla.

Voisiko strategia olla seuraava?

Toisin kuin MARA, Strategy pitää Bitcoinia edelleen “pääasiallisena kassavarantoomaisuutena” ja on viime aikoina jopa lisännyt omistuksiaan.

Yhtiön johtajat korostavat, että BTC-myynti tulee kyseeseen vain äärimmäisissä likviditeettitilanteissa, ei opportunistisena pääomaratkaisuna.

“Me emme myy. Uskon pikemminkin, että ostamme Bitcoinia joka neljännes, loputtomiin,” Michael Saylor totesi hiljattain haastattelussa.

Nykyinen Bitcoin-hinta aiheuttaa hetkellistä painetta Strategylle, lähinnä sen massiivisen bitcoin-kassavarannon realisoitumattomien tappioiden takia.

MARA:n muutos vaikuttaa olevan louhintayhtiöille ominainen, ei koko alan suuntaus. Symboliarvo on kuitenkin merkittävä. Yritysten Bitcoin-taseet nähtiin aiemmin pysyvinä tarjonnan poistajina.

MARA:n 10-K viittaa kypsyneeseen lähestymistapaan, jossa Bitcoin ei ole pelkästään vakaumuspääomaa vaan myös dynaaminen taseen instrumentti.

Markkinat seuraavat nyt tulevia 8-K- ja neljännesvuosiraportteja sekä lohkoketjun siirtoja, jotka ovat ensimmäinen todellinen testi tälle joustavuudelle.

Seuraa meitä X:ssä pysyäksesi ajan tasalla tuoreimmista uutisista

Tilaa YouTube-kanavamme, jossa johtajat ja toimittajat tarjoavat asiantuntijanäkemyksiä