Kuukausien tasaisen kasvun jälkeen kryptomarkkinoiden likviditeetti on alkanut ehtyä. Vahvin signaali tulee stablecoinien tarjonnan laskusta, jota usein pidetään kryptoekosysteemin “elämänverena”.

Tämä herättää tärkeän kysymyksen: jos likviditeetti supistuu ja Bitcoin Halving on menettänyt vetovoimansa, mikä ajaa seuraavaa kryptovaihetta?

Likviditeetti on kuivumassa: markkinoiden verenkierto on hidastumassa

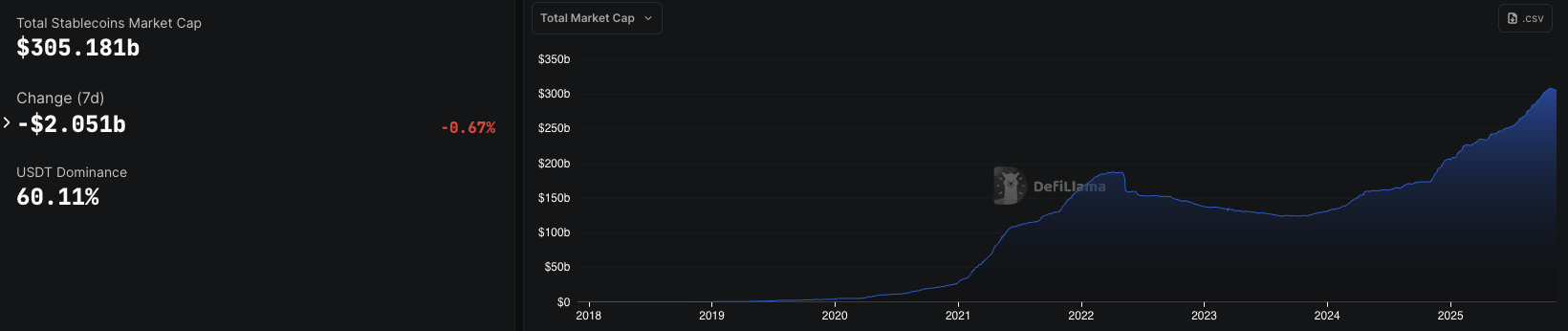

DefiLlaman mukaan maailmanlaajuinen stablecoin-markkina-arvo laski 309 miljardista dollariasta 305 miljardiin dollariin marraskuussa 2025, mikä on ensimmäinen supistuminen kahden vuoden jatkuvan kasvun jälkeen. Tämä suuntaus viittaa siihen, että sijoitukset vähenevät, mikä ennakoi heikompaa likviditeettiä tulevaisuudessa.

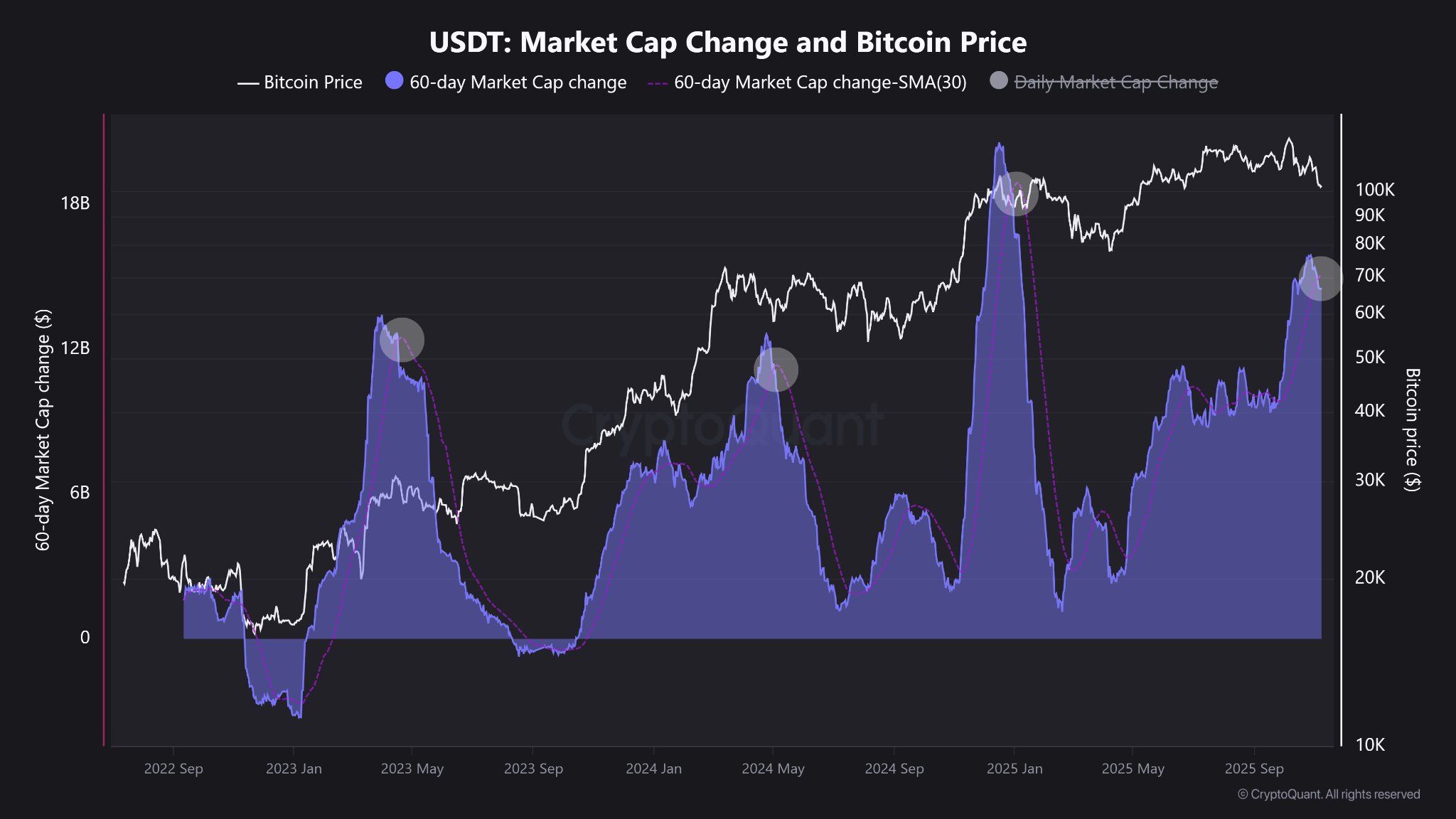

CryptoQuantin tiedot osoittavat, että USDT:n tarjonta on alkanut hiipua, mikä on yleinen varhainen merkki siitä, että rahaa virtaa pois riskialttiista omaisuusvaroista. Historiallisesti Bitcoinilla (BTC) on taipumus seurata laskupaineen myötä.

Samaan aikaan CoinGecko raportoi, että USDT:n kierto on pysytellyt lähellä 183 miljardia dollaria viimeisten kolmen viikon ajan ilman suurta uutta liikkeeseenlaskua, mikä on jyrkkä vastakohta keskivuoden aggressiiviselle “rahan syöttämiselle”.

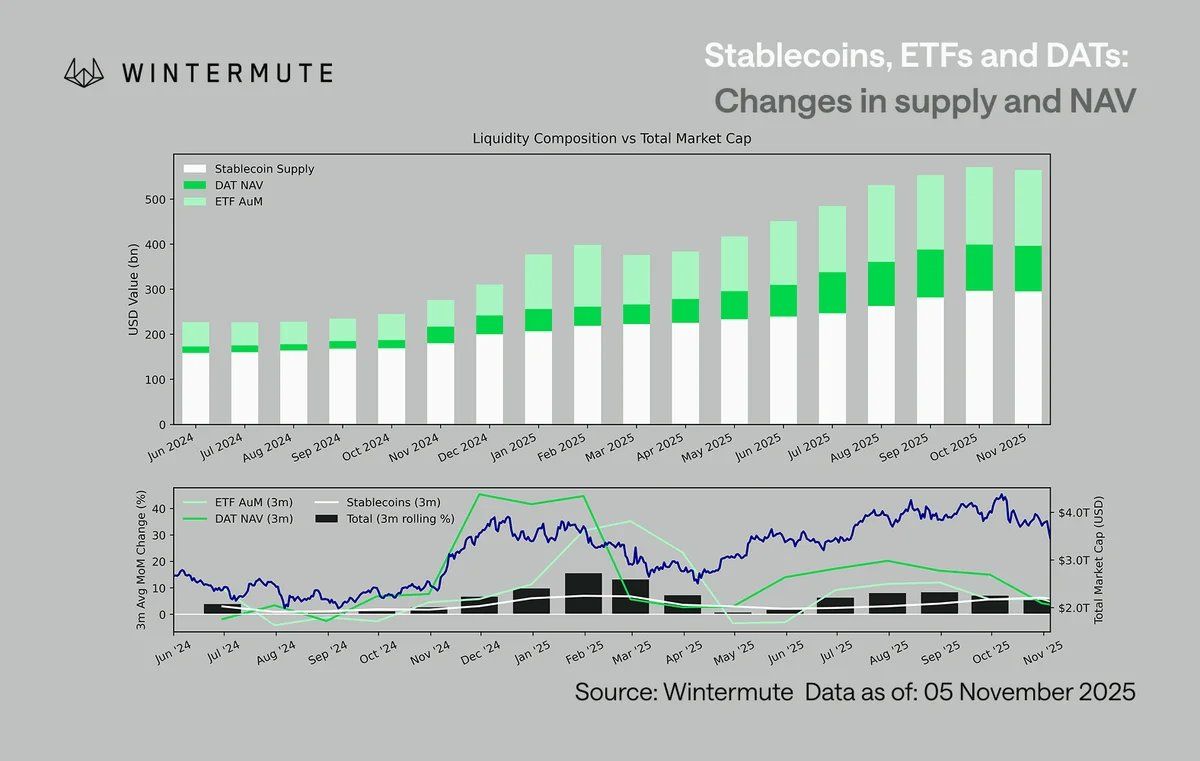

Hidastuminen ei lopu siihen. Wintermuten mukaan ETF-sijoitukset ja DAT:t (Digital Asset Trusts) osoittavat myös väsymystä. Nämä tunnusluvut vahvistavat laajapohjaisen likviditeetin jäähtymisen koko markkinalla. Jotkut kauppiaat jopa väittävät, että krypto on nyt “itseään rahoittava” sen sijaan, että “vetäisi sisään uutta pääomaa”.

Kaikki merkit viittaavat yhteen johtopäätökseen: krypton härkämarkkinoiden “helpon rahan” vaihe saattaa olla päättymässä, ainakin tilapäisesti. Markkinoiden näyttää siirtyvän kevyen puhdistuksen kauteen, valmistaen kenttää uudelle hintatasolle ja tunnusluku-perustalle.

Halving menettää taikansa: perinteisen Bitcoin-syklin loppu

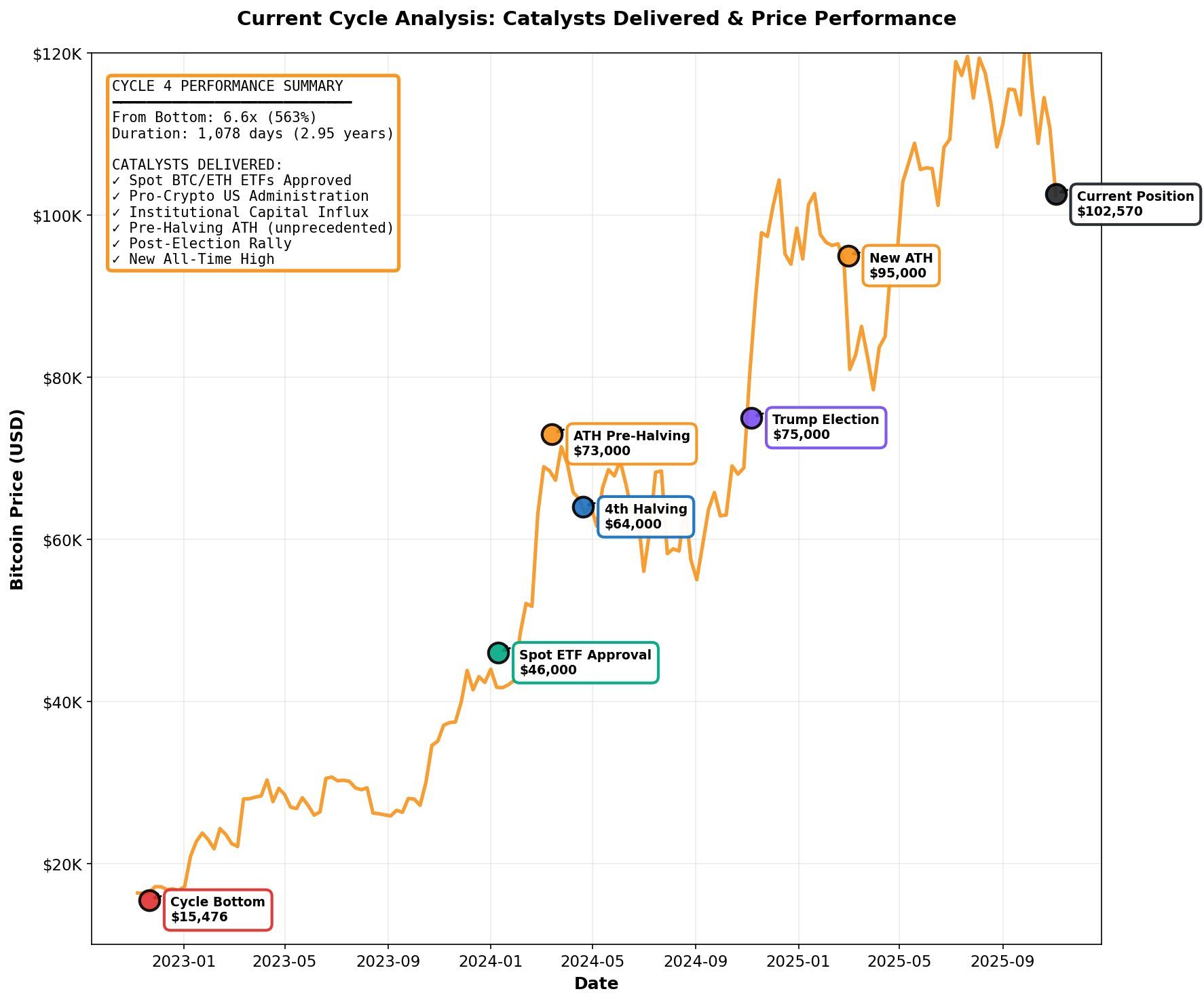

Yli vuosikymmenen ajan Bitcoin Halving on ollut krypton härkämarkkinoiden ohjaava periaate. Historiallisesti jokainen halving on laukaissut merkittävän hintarallin 12-18 kuukauden kuluessa.

Vuonna 2025 monet analyytikot kuitenkin väittävät, että likviditeettimalli, jossa halving ja likviditeetin laajentaminen kulkevat rinnan, saattaa olla vanhentunut. Sen sijaan maailmanlaajuinen likviditeetti, jota ohjaavat Fed ja ETF-virrat, on todellinen markkina-ajuri, joka voi pidentää tätä sykliä vuoteen 2026 asti.

Adez Research on kuitenkin eri mieltä. He uskovat, että suuret markkinatoimijat (MM) saattavat ajaa tätä likviditeetti-narratiivia, kun taas todelliset tiedot eivät tue sitä.

“Kun institutionaaliset toimijat koordinoivat narratiiveja, vaikka tiedot osoittavat muuta, se on signaalisi.” Adez kertoi.

Analysoimalla Bitcoinin historiallisia syklejä vuodesta 2013 lähtien, Adez löysi, että ei ole johdonmukaista korrelaatiota Fedin taseen muokkausten (QE/QT) ja Bitcoinin suorituskyvyn välillä. BTC on noussut ja laskenut sekä likviditeetin laajentumisen että supistumisen kausina, mikä heikentää likviditeettikorrelaatio-teslisiä.

Adez:n mukaan nykyinen sykli on saattanut jo saavuttaa huippunsa, ja 50–70 prosentin korjauksen todennäköisyys on suurempi kuin toisen 50-100 prosentin hintarallin. Useimmat tärkeät katalyytit, mukaan lukien ETF-hyväksynnät ja esihalvingin kaikkien aikojen huiput, on jo koettu. Ellei valtavaa likviditeettisysäystä tapahdu, hintaralli voi hiipua lopulliseen jakeluvaiheeseen.

“Historialliset syklit viittaavat lähestyvään päättymiseen. Likviditeettikorrelaatioteesi on empiirisesti heikko, suurimmat katalyytit on käytetty loppuun, ja riski-tuottosuhde on epäsymmetrisesti negatiivinen. Voisimmeko saada muutaman lisäkuukauden jatkoa? Mahdollisesti. Olisiko se härkämarkkina? Ei, se olisi lopullinen jakeluvaihe.” Adez kommentoi.

Toisin sanoen, Bitcoinin seuraavaa merkittävää kasvuvaihetta ei käynnistä yksittäinen “tapahtuma” kuten halving. Se vaatii todennäköisesti makrotaloudellisen uudelleenkäynnistyksen, jolle ovat ominaisia matalammat korot, laajentunut globaali likviditeetti ja institutionaalisen pääoman paluu riskialttiisiin omaisuuseriin.

Markkinat odottavat seuraavaa katalyyttiaan

ETP:iden hidastuessa, stablecoin-tarjonnan supistuessa ja halving-kertomuksen hiipuessa, kryptovaluutta on nyt “myrskyn edellä” -vaiheessa.

Tämä hiljainen jakso ei välttämättä ole karhumainen. Se voi edustaa tervettä uudelleenkertymistä ennen seuraavan syklin alkua. Lyhyellä aikavälillä likviditeetin kiristyminen saattaa jatkaa paineen kasvattamista Bitcoiniin ja altcoineihin.

Pitkällä aikavälillä tämä voi kuitenkin luoda perustan terveemmälle ja kestävälle härkämarkkinalle, joka rakentuu todellisten likviditeettisijoitusten ja makrotaloudellisten perustekijöiden varaan, sen sijaan että se perustuisi spekulatiivisiin “halving-ralliin”.