Yhdysvaltain luottomarkkinat eivät ole koskaan olleet terveemmät, mutta Bitcoin kärsii edelleen tuoreen pääoman puutteesta — ristiriita, joka tiivistää kryptomarkkinoiden tämänhetkisen tilanteen.

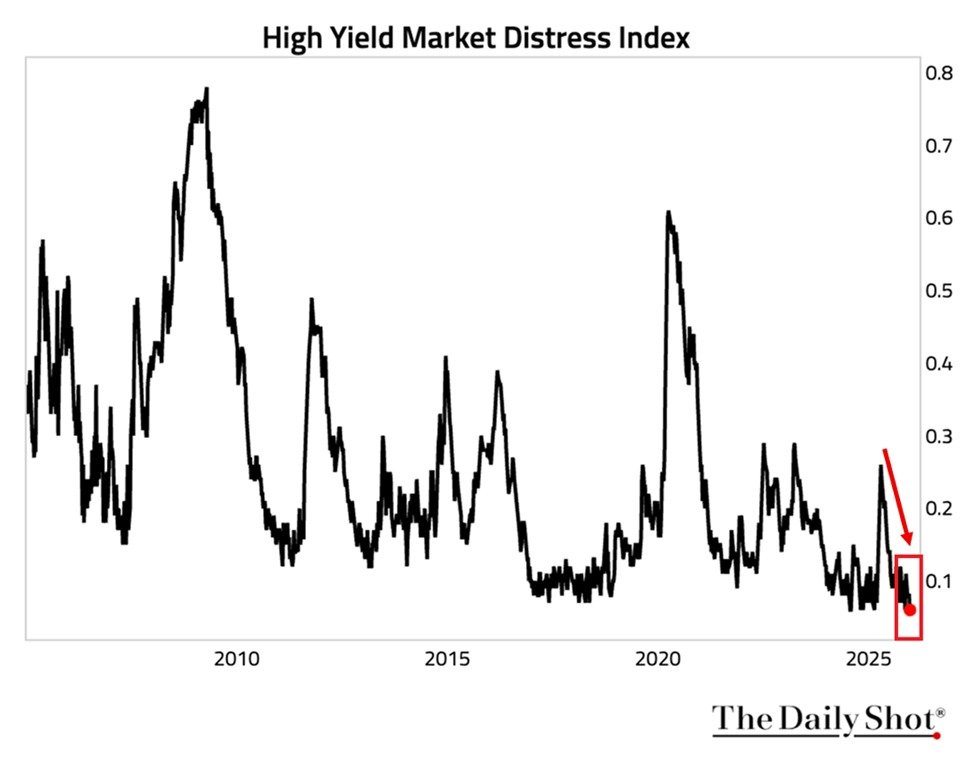

New Yorkin keskuspankin high-yield distress index on laskenut 0,06 pisteeseen, mikä on tunnusluvun historian alhaisin lukema. Indeksi mittaa riskilainojen markkinapaineita seuraamalla likviditeettiä, markkinoiden toimintaa ja yritysten lainansaannin helppoutta.

Luottomarkkinat kunnossa: rahat siirtyivät muualle

Vertailun vuoksi, indeksi nousi yli 0,60 vuoden 2020 pandemia-aallon aikana ja lähestyi 0,80 tasoa finanssikriisissä 2008. Nykyinen lukema viittaa erittäin suotuisiin olosuhteisiin riskisille omaisuuserille.

Korkeatuottoinen yrityslaina-ETF (HYG) heijastaa tätä optimismia ja on noussut kolmatta vuotta peräkkäin, noin 9 prosentin tuotoilla vuonna 2025 iSharesin tietojen mukaan. Perinteisen makrotalouden logiikan mukaan näin runsas likviditeetti ja vahva riskinottohalu pitäisi tukea Bitcoinin ja muiden kryptovaluuttojen kehitystä.

Ketjutietojen perusteella tilanne näyttää kuitenkin toisenlaiselta. CryptoQuantin toimitusjohtaja Ki Young Ju totesi, että pääoman virrat Bitcoiniin ovat “kuivuneet”, ja varat ohjautuvat sen sijaan osakkeisiin sekä kultaan.

Tätä arviota tukevat laajemmat markkinavoimat. Yhdysvaltain osakeindeksit pysyttelevät edelleen lähellä kaikkien aikojen huippuja. AI- ja teknologiaosakkeet imevät paljon riskipääomaa. Institutionaalisille sijoittajille osakkeiden riskikorjatut tuotot ovat yhä niin houkuttelevia, että kryptomarkkinat jäävät helposti väliin.

Tilanteesta syntyy epämiellyttävä totuus Bitcoin-härille: systeemistä likviditeettiä riittää, mutta kryptomarkkina on alempana pääoman allokointiportaassa.

Sivuttainen konsolidointi korvaa romahdus-skenaariot

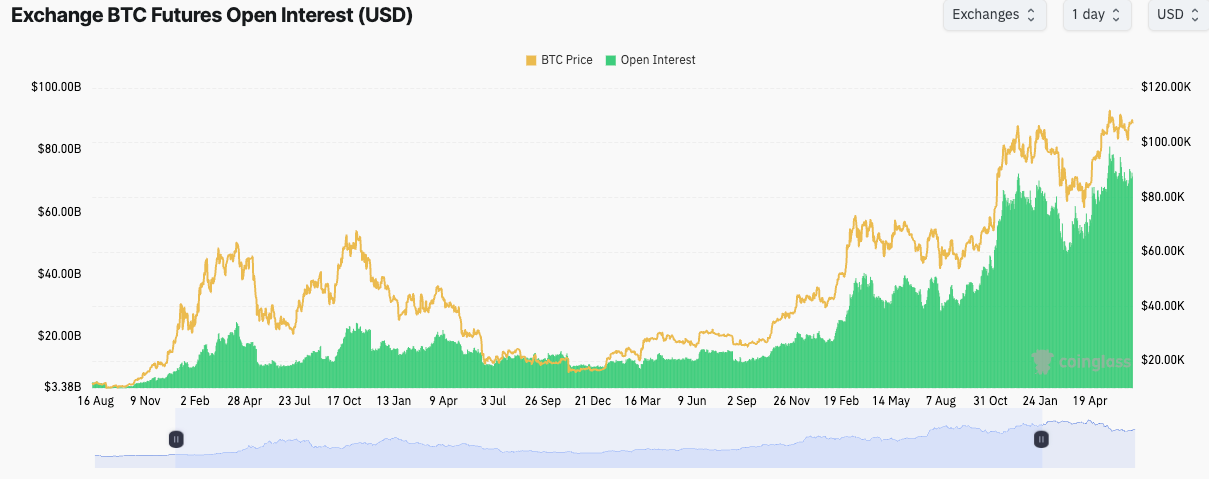

Johdannaistiedot korostavat pysähtyneisyyttä. Kaikkien Bitcoin-futuurien Open Interest on 61,76 miljardia dollaria ja kattaa 679 120 BTC Coinglassin mukaan. Open Interest kasvoi 3,04 prosenttia viimeisen vuorokauden aikana, mutta hinta pyörii edelleen noin 91 000 dollarin paikkeilla, jossa 89 000 toimii lähituki-tasona.

Binance johtaa 11,88 miljardin dollarin Open Interestillä (19,23 %), seuraajanaan CME 10,32 miljardilla dollarilla (16,7 %) ja Bybit 5,90 miljardilla dollarilla (9,55 %). Vaihtojen tasainen positiointi viittaa siihen, että markkinatoimijat säätävät suojaustasojaan rakentamatta vahvaa suuntaa.

Perinteinen valas–yksityissijoittaja -myyntikierto on myös murtunut, sillä institutionaaliset haltijat siirtyvät pitkän aikavälin strategioihin. MicroStrategy omistaa nyt 673 000 BTC ilman viitteitä merkittävästä myynnistä. Spot Bitcoin ETF:t ovat luoneet uudenlaisen maltillisen pääoman luokan, joka tasoittaa myös volatiliteettia molempiin suuntiin.

“En usko, että näemme -50 %:n romahdusta ATH:sta kuten aiemmissa karhumarkkinoissa,” Ki ennusti. “Edessä on vain tylsää sivuttaisliikettä seuraavat kuukaudet.”

Shorttaajilla on heikot mahdollisuudet tässä markkinatilanteessa. Suurten haltijoiden pysyessä rauhallisina laajat likvidoinnit ovat epätodennäköisiä. Pitkistä positioista puuttuu samalla välittömät ajurit vahvaan suuntaan.

Mikä voisi muuttaa asetelmaa

Useat tekijät voisivat tulevaisuudessa suunnata pääomaa kryptoon: jos osakkeiden arvostustasot nousevat niin korkeiksi, että pääoma hakeutuu vaihtoehtoisiin omaisuuseriin; Fed alkaa laskea korkoja agressiivisemmin ja riskinottohalu kasvaa; sääntelyselkeys antaa instituutioille mahdollisuuden astua markkinoille; tai Bitcoinin omat katalyytit, kuten halving-jälkeinen tarjonnan kehitys ja ETF-optioiden kaupankäynti.

Ellei tällaista katalyyttia synny, kryptomarkkinat voivat jatkua pitkään konsolidoivina — tarpeeksi terveinä välttämään romahduksen, mutta ilman tarvittavaa tunnelmaa merkittävään nousuun.

Ristiriita siis säilyy: maailmassa on likviditeettiä yllin kyllin, mutta Bitcoin odottaa yhä osuuttaan.