Miljardin dollarin likvidointitapahtumat eivät enää ole harvinaisia kryptomarkkinoilla. Vaikka nämä romahdukset näyttävät usein yllättäviltä, lohkoketjudata, vipuasemointi ja tekniset signaalit paljastavat stressin usein jo ennen pakkomyyntien alkua. Tässä artikkelissa tarkastellaan, auttaako merkittävien historiallisten tapahtumien jälleenrakentaminen tunnistamaan likvidointiketjujen mahdollisuuden ennakkoon.

Jatka lukemista oppiaksesi varhaisista signaaleista ja kuinka tulkita niitä yhdessä. Tässä artikkelissa analysoidaan kahta suurta tapahtumaa: lokakuuta 2025 (pitkien positioiden likvidointiketju) ja huhtikuuta 2025 (short squeeze), sekä jäljitetään signaalit, jotka ilmestyivät ennen kumpaakin. Painopiste on erityisesti Bitcoinin tunnusluvuissa, sillä sillä on yhä lähes 60 % (59,21 % kirjoitushetkellä) markkinoiden kokonaisdominanssista.

10. lokakuuta 2025 – suurin long-positioiden likvidointiketju tuli merkkien kanssa

Lokakuun 10. päivänä 2025 otettiin yli 19 miljardia dollaria vipupositioita pois, mikä teki siitä suurimman likvidointitapahtuman kryptohistoriassa. Vaikka Yhdysvaltojen ja Kiinan tulliuutisia pidetään usein laukaisijana, markkinadata osoittaa, että rakenteellista heikkoutta oli ilmassa jo viikkoja aiemmin. Suurin osa näistä likvidoinneista oli pitkää vipua, lähes 17 miljardin dollarin edestä.

Hinnan laajentuminen ja vivun kasvu (27. syyskuuta → 5. lokakuuta)

Syyskuun 27. ja lokakuun 5. päivän välillä Bitcoinin hinta nousi noin 109 000 dollarista yli 122 000 dollarin, ja lopulta testasi 126 000 dollarin aluetta. Tämä nopea liike vahvisti nousujohteista tunnelmaa ja rohkaisi aggressiivista pitkäpositiointia.

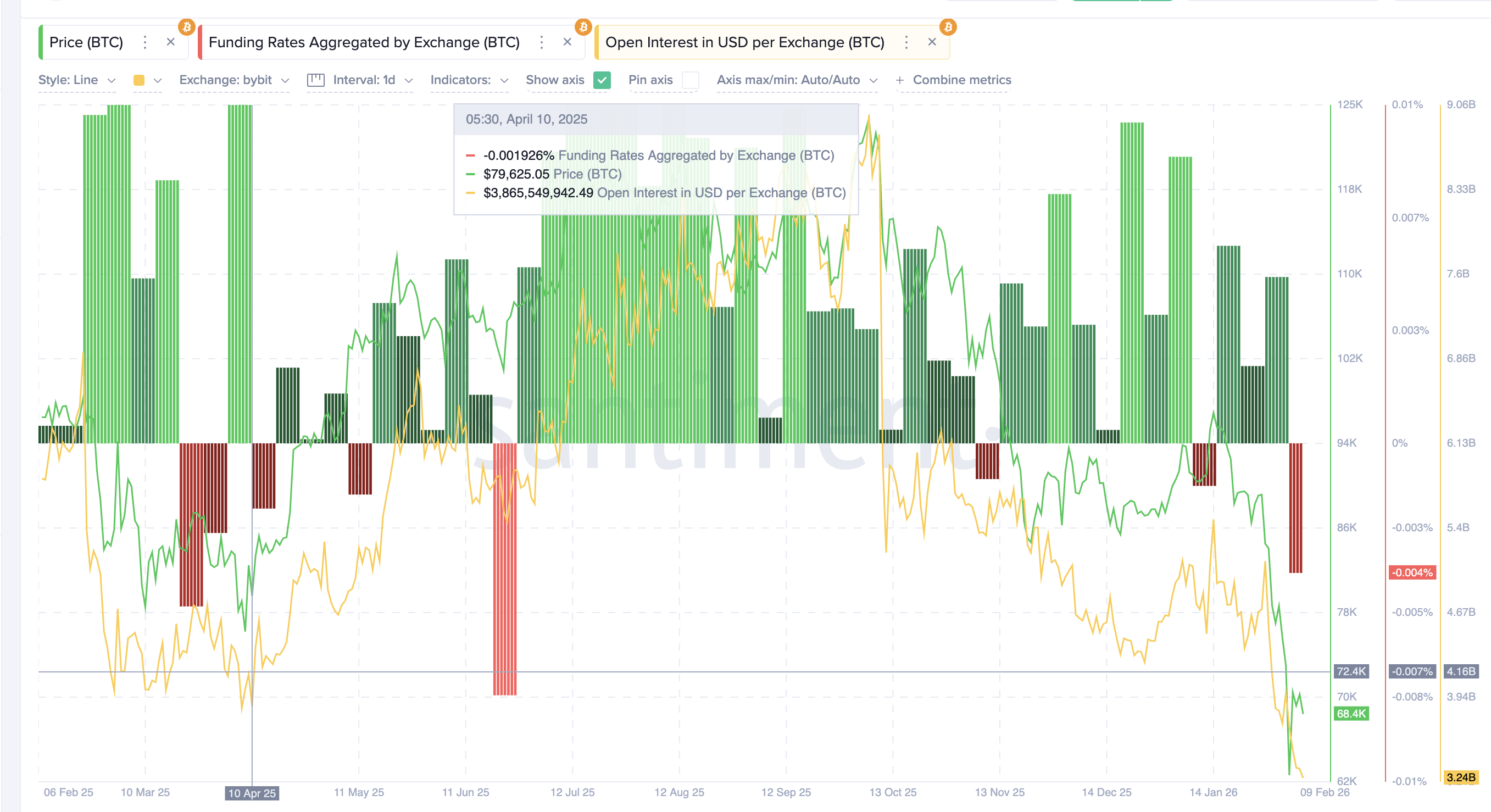

Samaan aikaan open interest nousi arviolta 38 miljardista dollarista yli 47 miljardiin dollariin. Vivutus kasvoi nopeasti, mikä kertoi johdannaisten kasvavasta suosiosta.

Haluatko lisää vastaavia token-näkemyksiä? Tilaa päätoimittaja Harsh Notariyan Daily Crypto Newsletter tästä.

Bitgetin toimitusjohtaja Gracy Chen totesi, että moderni markkinarakenne tekee vivutuksesta paljon synkronoidumpaa kuin aiemmissa sykleissä.

”Positioita rakennetaan ja puretaan nopeammin eri alustoilla… vipu toimii synkronisemmin… Kun markkinat kohtaavat stressiä, purku on rajumpaa, korreloivampaa ja epäarmollisempaa”, hän lisäsi.

Samaan aikaan vaihtoihin suuntautuneet BTC-sijoitukset laskivat noin 68 000 bitcoinista lähelle 26 000 bitcoinia. Omistajat eivät myyneet nousuun. Tarjonta pysyi pois pörsseistä samalla kun vipupositioiden määrä kasvoi.

Tämä yhdistelmä viittasi loppuvaiheen hintaralliin.

Syklin tässä vaiheessa nouseva viputus tai open interest ei ainoastaan kasvata treidaajien riskiä. Se lisää myös pörssien tase- ja likviditeettipainetta, sillä niiden täytyy olla valmiita käsittelemään likvidointeja, kotiutuksia ja marginaalikutsuja sujuvasti yllättävän volatiliteetin aikana.

Kysyessä, kuinka alustat valmistautuvat tällaisiin jaksoihin, Chen totesi, että riskienhallinta alkaa jo ennen volatiliteetin esiinmarssia:

”Vahvan BTC-reservin pitäminen on riskienhallintaratkaisu ennen kuin se on markkinanäkemys… tärkeys on taseen vakaudessa… vältä reaktiivisia liikkeitä volatiliteetin kasvaessa…”, hän sanoi

Voittojen kotiuttaminen pinnan alla (syyskuun loppu – lokakuun alku)

Lohkoketjun tuottodata näytti, että jakamista oli jo käynnissä.

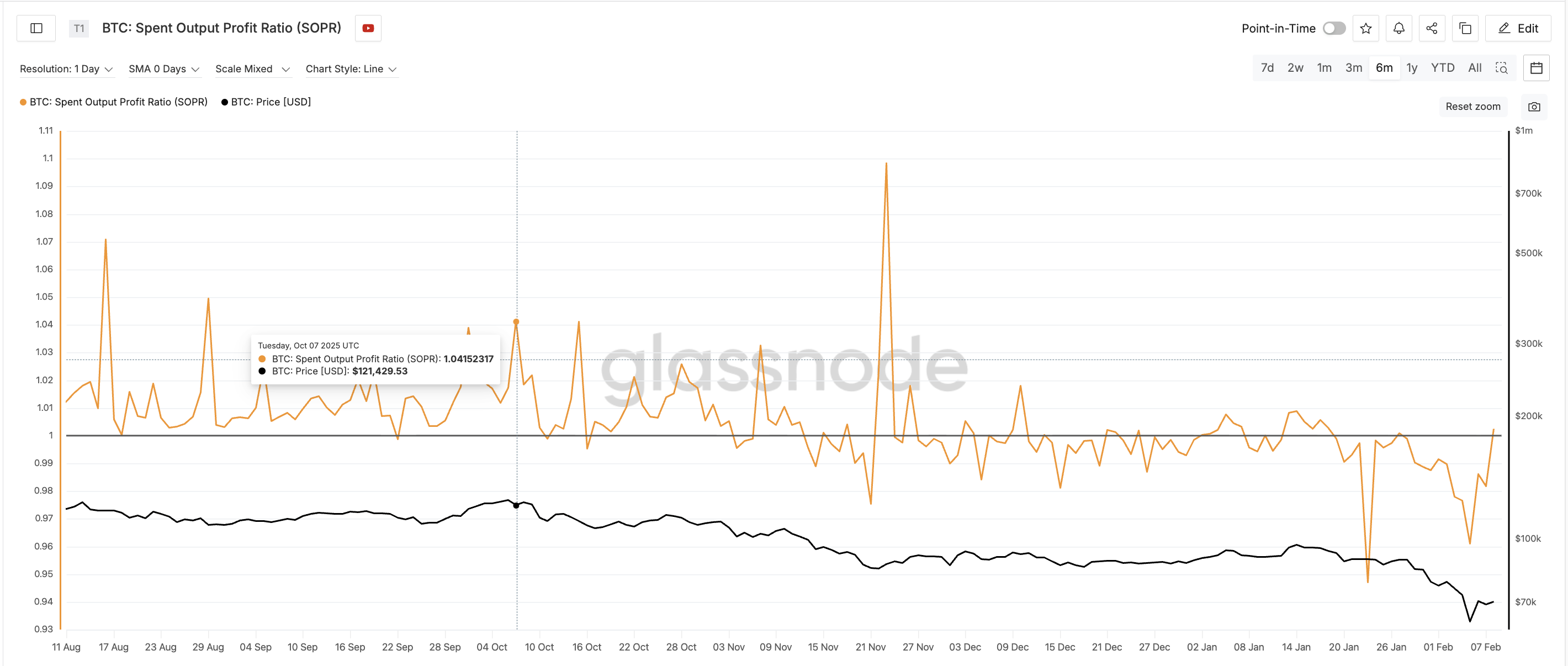

Syyskuun lopusta lokakuun alkuun Spent Output Profit Ratio (SOPR), joka seuraa myydäänkö kolikot voitolla vai tappiolla, nousi noin 1,00:sta lähelle 1,04:ää, ja piikkejä nähtiin toistuvasti. Tämä kertoi, että yhä useammat kolikot myytiin voitolla.

Tärkeää on, että tämä tapahtui samalla kun pörssien sisäänvirtaus pysyi alhaisena. Varhaiset ostajat (ehkä jo pörsseissä ollutta tarjontaa) kirjasivat voittoja hiljaisesti ilman näkyvää myyntipainetta. Ja Bitcoin oli jo tuolloin kaikkien aikojen huipussaan.

Tämä kuvio viittaa asteittaiseen siirtymään varhaisilta osallistujilta jälkijunassa tulleille – ilmiö, jota nähdään usein paikallisten huippujen yhteydessä.

Lyhytaikaiset haltijat siirtyvät myynnistä optimismiin (27. syyskuuta → 6. lokakuuta)

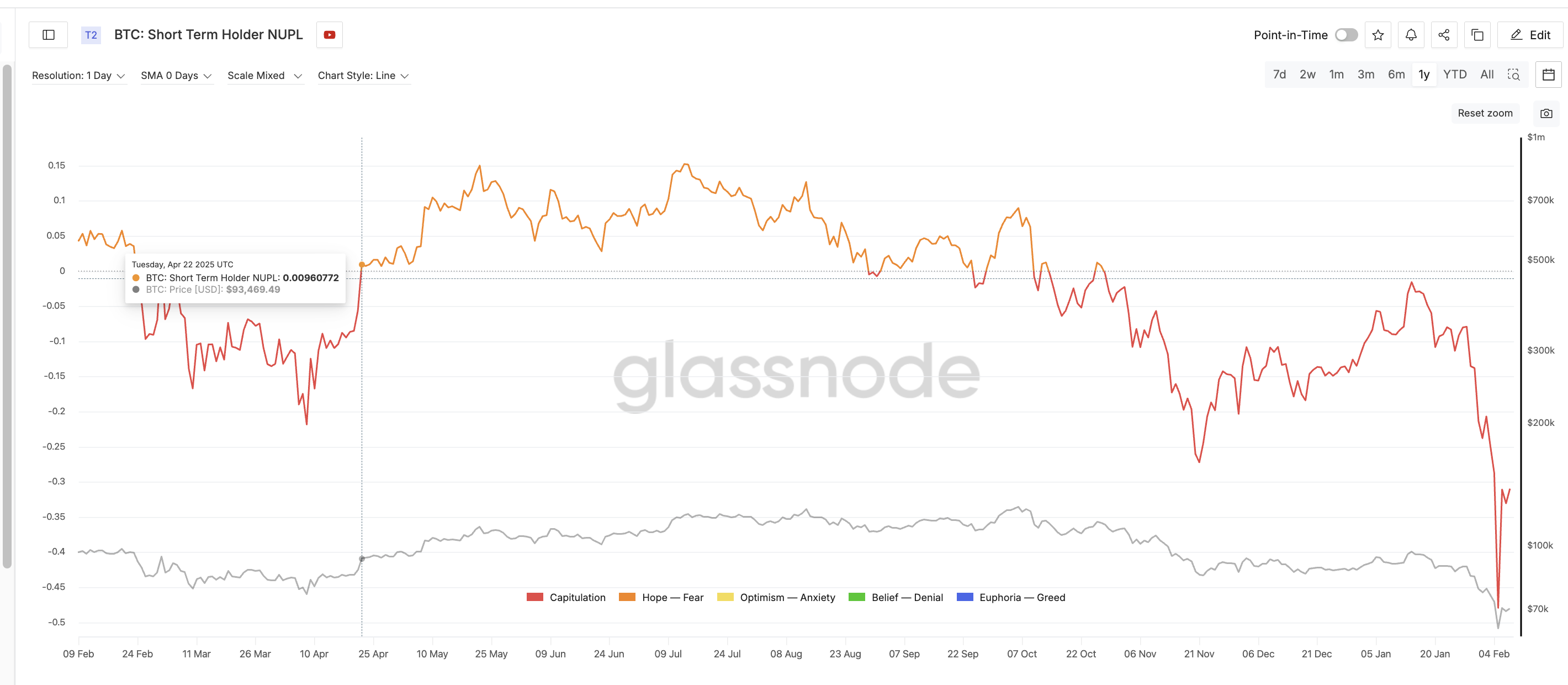

Lyhyen aikavälin haltijoiden NUPL (Net Unrealized Profit/Loss), joka mittaa näennäisiä voittoja tai tappioita, antoi yhden selvimmistä varoitusmerkeistä. 27. syyskuuta STH-NUPL oli noin -0,17, mikä kuvasti viimeaikaista myyntiä. 6. lokakuuta se oli noussut noin +0,09:een.

Alle kymmenessä päivässä tuoreet ostajat siirtyivät todella suurista tappioista selkeisiin voittoihin.

Nopeat muutokset ovat riskialttiita. Kun tappiosta on toivuttu, kauppiaat muuttuvat usein erityisen herkiksi markkinoiden korjauksille ja haluavat suojella pieniä voittojaan, mikä lisää äkillisen myynnin todennäköisyyttä.

Markkinatunnelman parantuessa vipuvaikutus kasvoi edelleen. Open Interest nousi lähelle ennätystasoa samalla kun SOPR ja NUPL kääntyivät laskuun. BTC-pörssien sijoitukset pysyivät maltillisina, joten riski pysyi johdannaismarkkinoilla.

Kauppiaat eivät vähentäneet riskiään, vaan päinvastoin lisäsivät sitä. Tämä epätasapaino teki markkinarakenteesta hauraan.

Tunnelma heikkenee ennen notkahdusta (heinäkuu → lokakuu)

Tekninen tunnelma heikkeni kuukausien ajan. Heinäkuun puolivälistä lokakuun alkuun Bitcoin muodosti selvän laskusuuntaisen RSI-divergenssin. Hinta teki uusia huippuja samalla kun suhteellinen voimaindeksi, joka mittaa momenttia, teki matalampia huippuja.

Tämä osoitti, että kysyntä oli piilossa heikkoa. Lokakuun alkuun mennessä hintaralli perustui yhä enemmän vipuvaikutukseen eikä luonnolliseen ostoon, mikä näkyi selvästi momentum-indikaattoreissa.

Puolustusvaihe ja rakenteellinen hajoaminen (6. lokakuuta → 9. lokakuuta)

Lokakuun 6. päivän jälkeen hintadynamiikka heikkeni ja tukitasoja koeteltiin. Siitä huolimatta Open Interest pysyi korkealla, ja rahoituskorot, jotka mittaavat futuuripositioden ylläpitokuluja, pysyivät positiivisina. Kauppiaat puolustivat asemiaan lähtemisen sijaan – mahdollisesti lisäämällä marginaalia.

Chen mainitsi myös, että positioiden puolustaminen voi usein lisätä systeemiriskejä:

”Kun positioiden likvidointi uhkaa, kauppiaat usein lisäävät marginaalia … Yksilötasolla tämä voi olla järkevää. Systemaattisesti se lisää haavoittuvuutta … Kun nämä tasot pettävät, purkaus ei enää ole asteittaista – siitä tulee ketjureaktio,” hän korosti laajojen hintaromahdusten juurisyyksi.

Lisämarginaali johti lopulta syvempään notkahdukseen.

10. lokakuuta – laukaisija ja ketjureaktio

Kun tulliuutiset nousivat esiin 10. lokakuuta, heikko markkinarakenne romahti.

Hinta laski, vipuasemilla olevat positioidut siirtyivät tappiolle ja marginaalikutsut kiihtyivät. Open Interest romahti ja pörssien sijoitukset kasvoivat huomattavasti.

Pakkolainanotot loivat negatiivisen kierteen, joka johti suurimpaan likvidointiketjuun kryptohistoriassa.

Stephan Lutz, BitMEXin toimitusjohtaja, totesi, että likvidointisyklit toistuvat usein liiallisen riskinoton kausina, BeInCrypto-sivustolle antamassaan lausunnossa:

”Yleensä likvidoinnit toistuvat sykleissä ahneina aikoina… ne ovat markkinan kannalta terveellisiä…,” hän mainitsi.

Chen varoitti, ettei likvidointidataa pidä sekoittaa syyksi hintaromahduksiin.

”Likvidoinnit ovat… kiihdytin, eivät sytytin… Ne kertovat, missä riskejä oli hinnoiteltu väärin… kuinka ohutta likviditeetti todella oli pinnan alla,” hän totesi.”

Olisiko tämä pitkä likvidointiketju voitu ennakoida?

Lokakuun alussa näkyi jo useita pitkien positioiden likvidoinnin varoitusmerkkejä:

- Nopea hinnannousu syyskuun lopulta alkaen

- Open Interest lähellä ennätystasoja

- Nouseva SOPR, joka viittaa voittojen kotiutuksiin

- STH-NUPL siirtymässä positiiviseksi muutamassa päivässä

- Matala pörssisijoitusten määrä keskittää riskin johdannaisiin

- Pitkän aikavälin RSI-divergenssi

Yksittäin nämä merkit eivät olleet ratkaisevia. Yhdessä ne osoittivat, että markkina oli ylivivutettu, henkisesti epävakaa ja rakenteellisesti heikko.

Lutz totesi, että viimeaikaiset likvidointiketjut ovat paljastaneet puutteita riskienhallinnassa.

“Tämän syklin kritiikki ei liity niinkään vivutukseen itseensä, vaan riskienhallintaan ja kurinalaisen lähestymistavan puutteeseen…”

Lokakuun 2025 romahdus eteni selvästi havaittavassa järjestyksessä:

Nopea hinnannousu → Open Interestin kasvu → SOPR:n nousu (valikoidut voitot) → Nopea NUPL-palautus (lyhyen aikavälin optimismi) → Pitkän aikavälin RSI-divergenssi (heikentyvä tunnelma) → Vivun puolustus marginaalilla → Ulkoinen katalyytti → Likvidointiketju

23. huhtikuuta 2025 — Miten suuri short-likvidointiketju tuli vihjeiden kanssa

23. huhtikuuta 2025 Bitcoin nousi jyrkästi, mikä laukaisi yli 600 miljoonan dollarin short-likvidoinnit yhden istunnon aikana. Vaikka hintaralli vaikutti äkilliseltä, lohkoketju- ja johdannaisdata osoittavat, että hauras markkinarakenne oli muodostunut viikkojen aikana huhtikuun alkupuolen myynnin jälkeen.

Varhainen tekninen käänne ilman vahvistusta (helmikuun lopusta huhtikuun alkuun)

Helmikuun lopun ja huhtikuun alun välissä Bitcoin teki yhä matalampia huippuja. Kuitenkin 12 tunnin kaaviossa Relative Strength Index (RSI), joka mittaa tunnelmaa, muodosti nousudivergenssin: matalien hintojen aikana mittari teki korkeampia pohjia. Tämä viittasi siihen, että myyntipaine oli heikkenemässä.

Tilanteesta huolimatta pörssien ulosvirtaukset, jotka mittaavat kolikoiden siirtoja säilytykseen, jatkoivat laskuaan. Maaliskuun alussa ulosvirtaukset olivat noin 348 000 BTC, mutta 8. huhtikuuta määrät laskivat noin 285 000 BTC:iin.

Notkahduksen ostajat olivat varovaisia ja kertyminen jäi vähäiseksi. Tekniseen käänteeseen ei kiinnitetty juurikaan huomiota.

Karhuasento huhtikuun 8. päivän pohjan jälkeen (alku → puoliväli huhtikuuta)

8. huhtikuuta Bitcoin muodosti paikallisen pohjan noin 76 000 dollarissa. Riskien vähentämisen sijasta kauppiaat lisäsivät karhuasemiaan. Rahoituskustannukset kääntyivät negatiivisiksi, mikä viittasi voimakkaaseen short-tunnelmaan. Samaan aikaan open interest, eli avoinna olevien johdannaissopimusten kokonaisarvo, nousi kohti 4,16 miljardia dollaria (pelkästään Bybitissä).

Uusi vivutus kasvoi erityisesti short-puolelle. Suurin osa sijoittajista uskoi palautuksen epäonnistuvan ja hinnan laskevan edelleen.

Pörssistä lähtevät BTC-määrät laskivat edelleen 227 000 kolikoihin huhtikuun puolivälissä, mikä vahvisti spot-kertymisen olevan heikkoa. Sekä yksityis-sijoittajat että instituutiot pysyivät karhuna.

Myyntiväsymys lohkoketjussa (8. huhtikuuta → 17. huhtikuuta)

Lohkoketjudata osoitti, että myyntipaine oli hiipumassa.

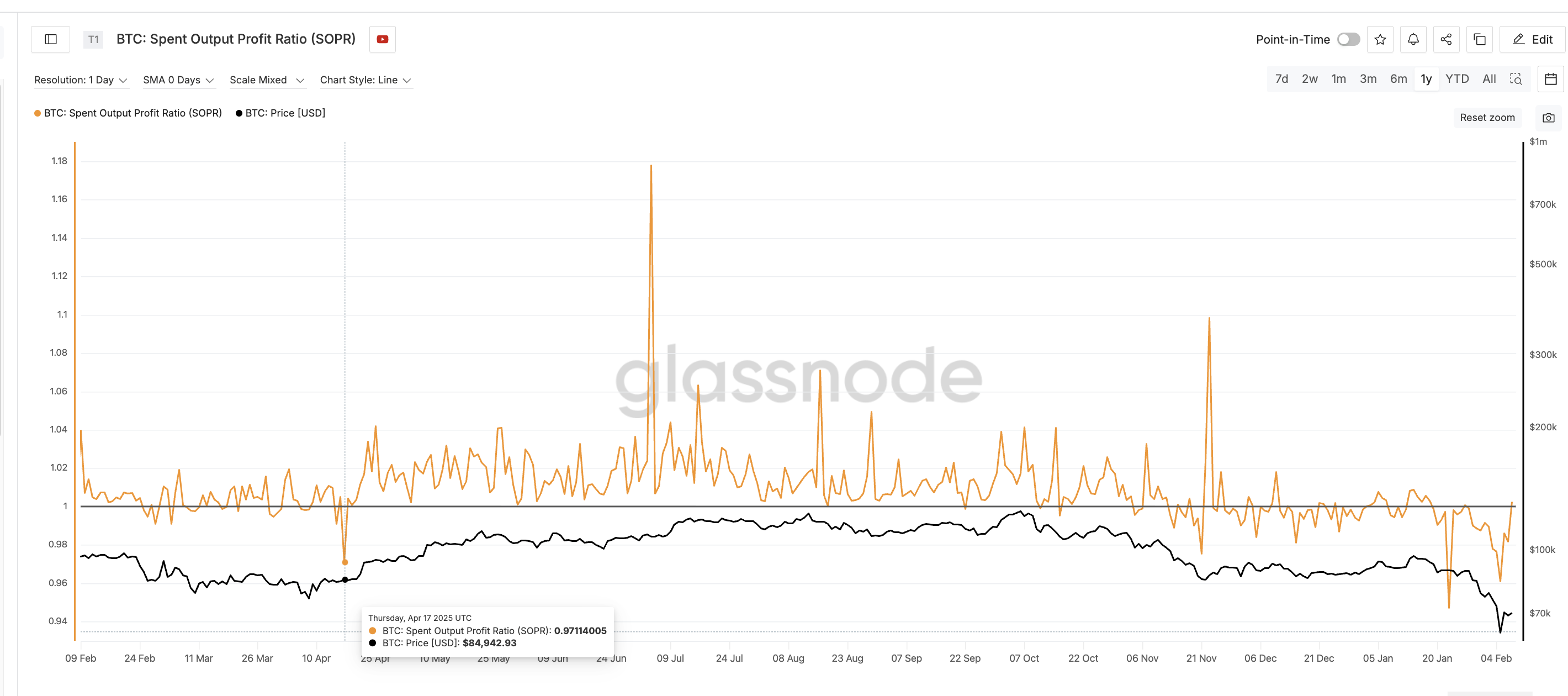

Spent Output Profit Ratio (SOPR) oli lähellä arvoa 1 tai alle ja ei kyennyt ylläpitämään voitto/tappio-piikkejä. Tämä viittasi siihen, että tappioihin perustuva myynti hidastui, vaikka ostopuolella ei ollut selkeää kasvua. Kyseessä on klassinen pohjamerkki.

Lyhytaikaisten omistajien Net Unrealized Profit/Loss (STH-NUPL), joka mittaa ovatko uudet ostajat voitolla vai tappiolla, pysyi negatiivisella alueella. Capitulation-vaiheessa nähtiin vain vaimeita palautuksia, mikä kuvastaa luottamuksen vähyyttä ja rajallista optimismia.

Nämä signaalit osoittivat yhdessä väsymystä, eivätkä viitanneet uusiin ostohaluihin.

Paineen kiristyminen ja rakenteellinen epätasapaino (huhtikuun puoliväli)

Huhtikuun puolivälissä Bitcoin siirtyi kapeaan hintahaarukkaan. Volatiliteetti laski, kun taas open interest pysyi korkealla ja rahoituskustannukset olivat enimmäkseen negatiivisia. Short-positioita oli runsaasti, mutta hinta ei laskenut alemmas vaan alkoi vakautua.

Kun myyntipaine hellitti (SOPR vakiintui) eikä spot-markkinoille tullut selkeää ostovoimaa (heikot ulosvirtaukset), markkina alkoi tukeutua yhä enemmän johdannaispositioihin. Ostajat olivat edelleen varovaisia, kun taas karhujen vivutus jatkoi kasvua ja laskupaine heikkeni. Tämä epätasapaino teki markkinarakenteesta epävakaan.

23. huhtikuuta — laukaisija ja short-squeeze

Huhtikuun 22.–23. päivinä STH-NUPL lähestyi jälleen positiivista aluetta (kuvattu aiemmin), mikä kertoi siitä, että tuoreet ostajat olivat palaamassa pieniin voittoihin. Osa haltijoista pystyi nyt myymään vahvistuneeseen hintaan, mutta monien kauppiaiden mielestä palautus oli väliaikainen ja he avasivat lisää short-positioita.

Erityisesti samanlainen NUPL-palautus nähtiin ennen vuoden 2025 lokakuun laajaa likvidointia. Erona oli tilanne: lokakuussa lyhytaikaisten haltijoiden voitollisuus kannusti pitkien positioiden lisäämiseen, sillä kauppiaat odottivat nousua. Huhtikuussa sama palautuminen pieniin voittoihin lisäsi short-positioiden ottoa, koska markkina nähtiin korjausvaiheessa ja palautusta pidettiin tilapäisenä ennen uutta laskua.

Tämä kokonaisuus kiristi likviditeettiä ja lisäsi karhupainotteista positiointia. Kun hinta liikkui ylöspäin, stop-lossit aktivoituivat, shortien kattaminen kiihtyi ja open interest laski jyrkästi. Pakotetut ostot loivat itseään ruokkivan liikkeen ja positiivinen tariffiaiheinen tviitti vauhditti yhtä vuoden 2025 suurimmista short-likvidoinneista.

Olisiko tämä short squeeze voitu ennakoida?

Huhtikuun puolivälissä näkyi useita varoitusmerkkejä:

- Härkäpainotteinen RSI-divergenssi helmikuun lopulta

- Jatkuvat negatiiviset rahoituskustannukset

- Open Interestin kasvu huhtikuun pohjan jälkeen

- Heikot pörssien ulosvirtaukset ja rajallinen akkumulointi

- SOPR vakiintui lähelle arvoa 1

- STH-NUPL jumissa myyntivaiheessa

Yksittäin nämä signaalit vaikuttivat epäselviltä. Yhdessä ne osoittivat, että short-positioita oli liikaa, myynti oli väsähtänyt ja laskusuuntaus hiipui.

Huhtikuun 2025 squeeze eteni selkeässä järjestyksessä:

Tunnelmadivergenssi → epäusko → short-kertymä → myynnin väsymys (SOPR-väsymys) → hinnan puristuminen → positioepätasapaino → short-likvidointiketju.

Toistuvia likvidointisyklejä pohtiessaan Chen totesi, että kauppiaiden käyttäytyminen on poikkeuksellisen johdonmukaista.

“Alhaisen volatiliteetin jaksot laukaisevat liiallista itseluottamusta… Likviditeetti sekoitetaan vakauteen… Volatiliteetti muuttaa odotuksia… Jokainen sykli poistaa ylivipuja,” hän lisäsi.

Mitä nämä tapaustutkimukset paljastavat tulevasta likvidointiketjun riskistä

Lokakuun 2025 ja huhtikuun 2025 tapahtumat osoittavat, että mitattavissa olevat muutokset vivutuksessa ja lohkoketjun käyttäytymisessä johtivat suuriin likvidointiketjuihin. Tärkeää on huomata, että näitä tapahtumia ei nähdä vain markkinoiden huipuissa tai pohjissa. Ne syntyvät aina, kun vivutus kasaantuu ja spot-osallistuminen heikkenee – mukaan lukien korjausliikkeissä ja hetkellisissä palautuksissa.

Kummassakin tapauksessa nämä signaalit näkyivät 7–20 päivää ennen likvidointihuippua.

Lokakuussa 2025 Bitcoin nousi noin 109 000 dollarista 126 000 dollariin yhdeksässä päivässä samalla, kun open interest kasvoi arviolta 38 miljardista yli 47 miljardiin dollariin. Pörssien sisäänvirtaus laski alle 30 000 BTC:hen, SOPR nousi yli 1,04:n ja lyhytaikaisten haltijoiden NUPL siirtyi kymmenessä päivässä -0,17:stä plussalle. Tämä kuvasi vivutuksen nopeaa kasvua ja optimismia paikallisen huipun tuntumassa.

Huhtikuussa 2025 Bitcoin pohjasi lähelle 76 000 dollaria, kun rahoituskustannukset pysyivät negatiivisina ja open interest kasvoi takaisin 4,16 miljardiin dollariin. Pörssien ulosvirtaukset laskivat noin 348 000 BTC:stä 227 000 BTC:hen. SOPR pysyi lähellä yhtä ja STH-NUPL pysyi negatiivisena juuri ennen squeezea, mikä osoitti myynnin väsymystä ja short-positioiden kasvua.

Erilaisista markkinavaiheista huolimatta molemmat ketjut jakavat kolme piirrettä. Ensin open interest kasvoi samalla kun spot-virrat heikkenivät. Toiseksi rahoitusvaaka pysyi vahvasti yksipuolisena useita päiviä. Kolmanneksi lyhytaikaisten haltijoiden NUPL kääntyi nopeasti juuri ennen pakotettuja likvidointeja. Lopuksi, kun teknisessä graafissa nähdään käänne- tai palautusasetelma, likvidointiketjun seuraaminen helpottuu.

Näitä kuvioita nähdään myös palautusliikkeissä ja trendin aikaisissa nytkäyksissä. Kun vivutus kasvaa nopeammin kuin spot-markkinoiden varmuus, yksipuolinen tunnelma kasvattaa likvidointiriskiä riippumatta suunnasta. Kun seuraa open interestiä, rahoitusta, pörssivirtoja, SOPR:ia ja NUPL:ia yhdessä, saa selkeän työkalun tunnistaa riskialueet reaaliajassa.