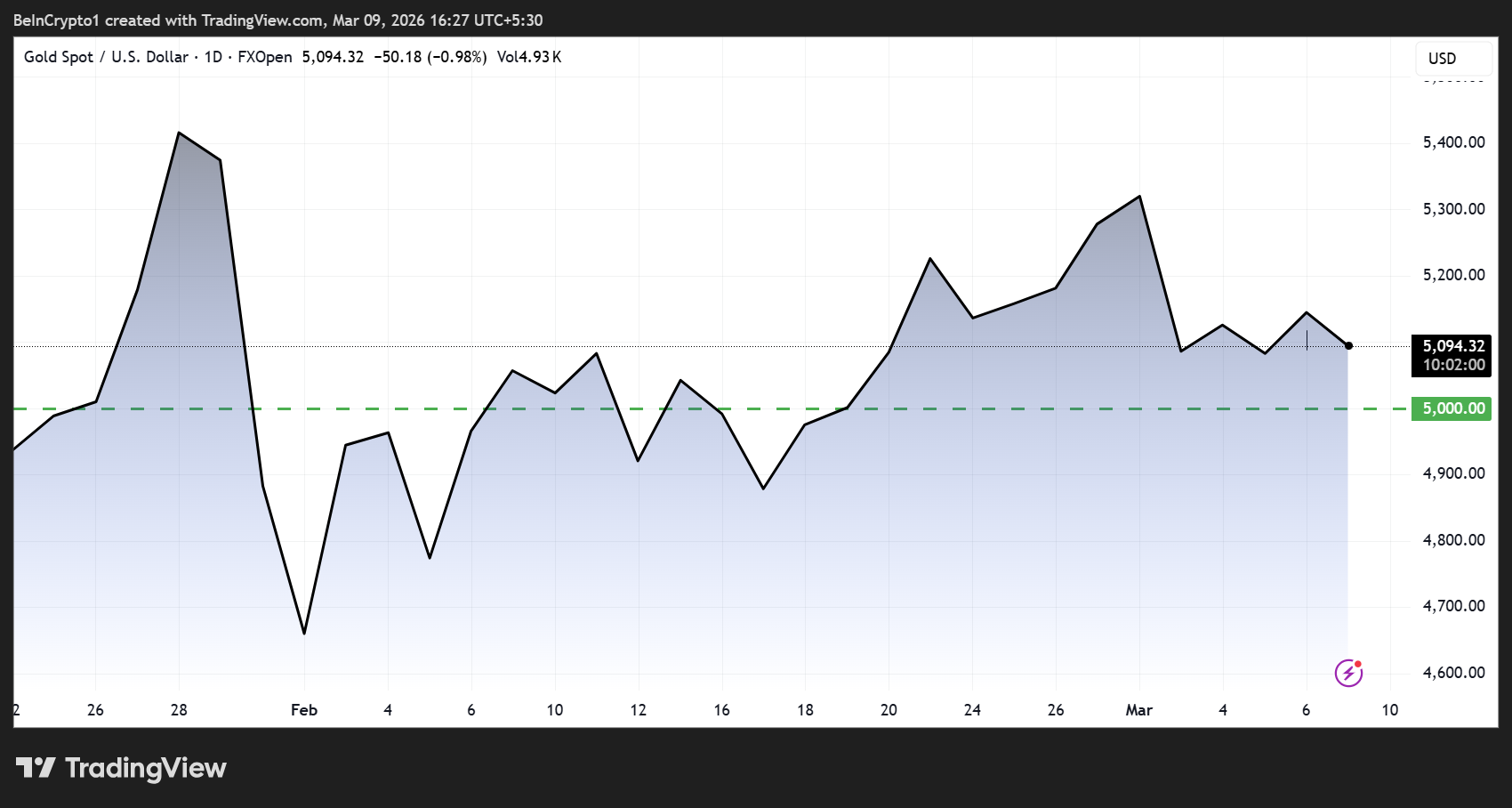

Kaksi on-chain valasmääräämyksiä sisältävää osoitteiden ryhmää myi noin 40 miljoonan dollarin edestä tokenisoitua kultaa kahden päivän aikana, kun kullan hinta oli yli 5 000 dollaria unssilta. Tämä on herättänyt kysymyksiä siitä, näkevätkö suuret omistajat lyhyen aikavälin hintakaton.

Lookonchain-onchain-analytiikka-alusta seurasi näitä ulostuloja, ja se raportoi eri lompakkojen liikkeet, joissa oli Tether Goldia (XAUT) ja PAX Goldia (PAXG). Nämä ovat kaksi lohkoketjutokenia, jotka ovat täysin kullan fysikaalisen varannon tukemia.

Gold-whale poistuu, miljoonien dollarien voitot kerätty

Kaksi lompakkoa, tunnisteilla 0x8C08 ja 0xdfcA, joiden uskotaan kuuluvan samalle henkilölle, myi 5 250 XAUT-tokenia hintaan 5 125 dollaria tokenilta sekä 560 PAXG-tokenia hintaan 5 173 dollaria. Kokonaismyynnin arvo oli noin 29,8 miljoonaa dollaria, ja se toi noin 5,32 miljoonan dollarin tuoton.

Muutama tunti myöhemmin eri lompakko (0x8844) myi 1 934 XAUT-tokenia hintaan 5 037 dollaria, jolloin kahden toimijan yhteenlaskettu myynti nousi noin 40 miljoonaan dollariin. Tämä jälkimmäinen myynti toi noin 1,74 miljoonan dollarin voiton.

Nämä liikkeet tapahtuivat samaan aikaan, kun kullan fysikaalinen hinta ylitti tason, jota vain harva analyytikko osasi ennakoida muutamaa kuukautta aiemmin.

Tilanne herättää kysymyksiä siitä, viittaako on-chain voittojen kotiuttaminen laajempaan tunnelmaan suurten omistajien keskuudessa.

Makrotason poikkeama jakaa näkymät

Kaikki eivät kuitenkaan pidä näitä myyntejä karhumarkkina-merkkinä. Kultaa nostava laajempi tausta liittyy geopoliittisiin jännitteisiin, energiahuoltohäiriöihin sekä keskuspankkien ostoihin. Analyytikkojen mukaan nämä ovat rakenteellisia, eivät spekulatiivisia tekijöitä.

Saxo Bankin raaka-ainestrategi Ole Hansen huomioi lyhyen aikavälin haasteiden ja pitkän aikavälin kysyntäajurien välisen jännitteen:

“Kulta laski aluksi, kun öljyn hinta nousi, koska uskottiin, että energian hinnan nousu kiihdyttää inflaatiota ja lykkää korkojen laskua tai jopa estää sen. Tämä arvio voi kuitenkin olla harhaanjohtava, sillä nykyinen hinnannousu johtuu tarjontashokista, ei kysynnän vahvistumisesta. Tämä lisää stagflaation riskiä, mikä saattaa lopulta pakottaa keskuspankit tukemaan taloutta. Lyhyellä tähtäimellä riskien pienentäminen ja vahvempi dollari voivat painaa hintaa, mutta ne eivät poista pohjimmaisia syitä, joiden vuoksi sijoittajat ovat viime vuosina siirtyneet fyysisiin omaisuuseriin,” kirjoitti Ole Hansen,

Hansenin mukaan dollarin vahvistumisesta tai positioiden purkamisesta johtuva hinnan palautus voi olla vain väliaikaista eikä merkitse suunnanmuutosta.

Rakenneperusteinen osto pysyy ennallaan

Makroanalyytikko Shanaka Anslem tarjosi laajemman tulkinnan yli 5 000 dollarin hintatasosta. Hänen mukaansa kullan nousu ei ole pakoa turvalliseen vaihtoehtoon, vaan uudelleenhinnoittelua, jota ajavat useiden instituutioiden yhtäaikaiset epäonnistumiset vakuutuksissa, diplomatiassa, energiassa ja finanssisektorilla.

Anslem viittasi mm. P&I-klubien sotariskivakuutusten peruuttamiseen, Hormuzinsalmen kuljetusten pysähtymiseen sekä stagflaatioriskiin, jonka Yhdysvaltain keskuspankki kohtaa ennen maaliskuun FOMC-kokousta.

Hän mainitsi J.P. Morganin vuoden lopun tavoitehinnan 6 300 dollaria ja totesi, että keskuspankit ostivat 863 tonnia kultaa vuonna 2025. Kiinan keskuspankki (PBOC) teki ostoja jo 16. kuukauden ajan peräkkäin.

“Kulta 5 100 dollarissa ei ole turvasatamakauppa. Markkina alkaa hinnoitella maailmaa, jossa jokainen globaalin kaupan kannalta keskeinen institutionaalinen lupaus pettää samanaikaisesti… Kulta on ainoa globaali omaisuuserä, jolla ei ole vastapuoliriskiä,” kirjoitti Shanaka.

Puolasta, Intiasta, Turkista ja Kiinasta tuleva keskuspankkien kultaosto tukee näkemystä siitä, että suvereenien kysyntä, ei yksityissijoittajien spekulaatio, ohjaa markkinoita rakenteellisesti.

Voittojen kotiutus vs. rakenteellinen uudelleenarvostus

Valaiden ulostulot kuvaavat toistuvaa jännitettä hyökemarkkinoilla. Suuret yksityiset omistajat pyrkivät lyhyen aikavälin voittoihin, kun taas instituutiot kerryttävät pidemmällä aikavälillä eri näkymillä.

Noin 40 miljoonan dollarin tokenisoidun kullan myyntejä voidaan tulkita paikallisena hintahuippuna tai väliaikaisena altistuksen vähennyksenä, riippuen siitä:

- Kuinka nopeasti energiahuoltohäiriöt saadaan ratkaistua ja

- Alkaako dollari uudelleen heikentyä.

Keskuspankin kohdatessa öljyn hinnannousun aiheuttamaa inflaatiopainetta ja samanaikaisesti talouskasvun hidastumisen riskiä, makrotalouden ympäristö, joka vei kullan yli 5 000 dollarin rajan, antaa vain vähän merkkejä nopeasta ratkaisusta.