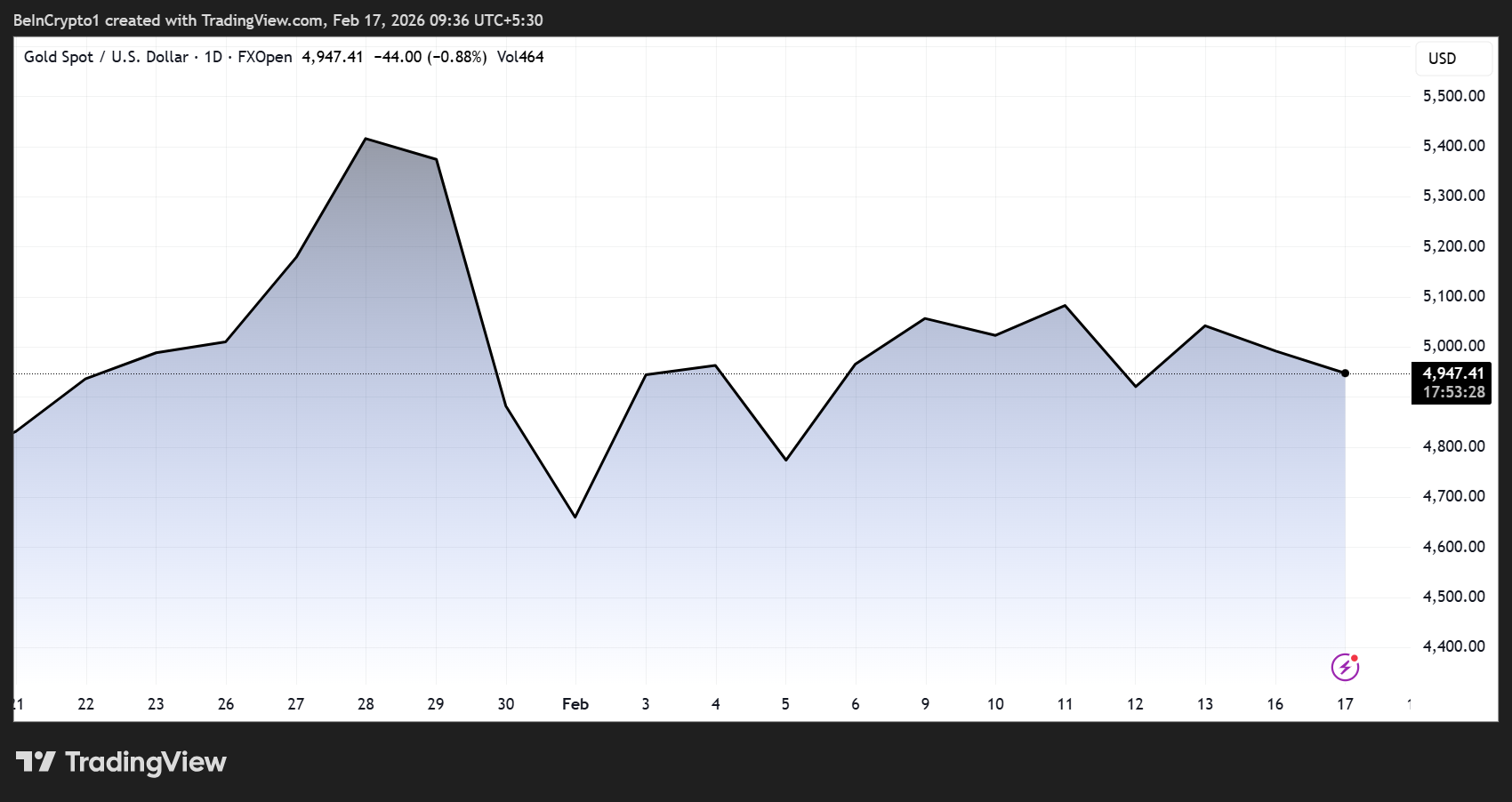

Kullan hinta syöksyi äskettäin yhdessä terävimmistä yhden päivän laskuista vuosikymmeniin noustuaan hetkellisesti yli 5 600 dollaria unssilta. Siitä huolimatta kauppiaat jatkavat aggressiivisia vetoja, että kullan hinta voi nousta jopa 20 000 dollariin tai korkeammalle.

Tämä ero korostaa markkinaa, jota ohjaavat makrotaloudelliset voimat, spekulaatio, geopoliittinen epävarmuus ja keskuspankkien käyttäytymisen muutokset.

Massiiviset härkävedot kultaan volatiteetista huolimatta

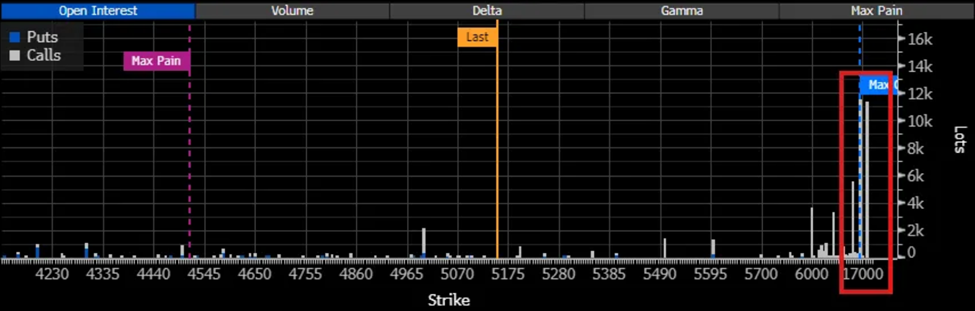

Kauppiaiden ja analyytikoiden mukaan noin 11 000 sopimusta, jotka liittyvät joulukuun 15 000/20 000 dollarin kullan optiospreadeihin, on kasattu.

”Kulta 20 000 dollarin optiot kasvavat myyntimääräennätyksestä huolimatta. Syvästi ulkona olevat osto-optiot kultaindeksissä kertyvät, vaikka on nähty historiallinen korjaus… Tämän position määrä on kasvanut noin 11 000 sopimukseen, hinnan konsolidoituessa noin 5 000 dollariin,” kommentoi Walter Bloomberg.

Optimismi jatkuu vaikka XAU-hinta konsolidoituu lähelle 5 000 dollaria. Näiden kauppojen mittakaava on silmiinpistävä, kun otetaan huomioon nykyinen hinta.

Tällaiset kaupat toimivat edullisina, mutta potentiaalisesti erittäin tuottoisina vetoina. Jotta spreadit päätyisivät voitolle, kullan hinnan pitäisi lähes kolminkertaistua joulukuuhun mennessä – tämä vaatisi merkittäviä makrotaloudellisia tai geopoliittisia järistyksiä.

Silti näiden optiopositioneiden olemassaolo on jo vaikuttanut markkinoihin, sillä implisiittinen volatiliteetti on noussut kaukana olevissa osto-optiokohteissa ja samalla viestii äärimmäisen tuotto-odotuksen kysynnästä.

Tässä ympäristössä osa analyytikoista katsoo, että kullan pitkäaikainen suunta säilyy häiriöistä huolimatta.

”Kun tarkastellaan makrotaloudellisia tekijöitä laajemmin, on selvää, ettei kullan markkina ole huipussaan. Lyhyellä aikavälillä voidaan nähdä huippuja ja 1–2 vuoden konsolidoitumista, mutta se ei tarkoita, etteikö kultamarkkina olisi edelleen isossa nousutrendissä. Olen itse sitä mieltä, että näin on. Siksi aion ostaa kultaa seuraavan 30–50 % notkahduksen aikaan,” totesi makroanalyytikko Michael van de Poppe.

Tämä näkemys kuvastaa kasvavaa uskoa makrosijoittajien keskuudessa, että kullan hintaralli liittyy maailmanlaajuisen rahoitusjärjestelmän rakenteellisiin muutoksiin, ei vain suhdannevaihteluihin.

Härkämarkkina vai tilapäinen tauko, kun lyhyen aikavälin rajoitteet jatkuvat

Positiivista pitkän aikavälin tarinaa varjostaa edelleen korkea lyhyen aikavälin volatiliteetti. Raaka-ainestrategi Ole Hansen totesi äskettäin, että kullan hinta nousi takaisin yli 5 000 dollariin sen jälkeen kun Yhdysvaltain inflaatioluvut olivat odotettua pehmeämpiä ja velkakirjakorot laskivat, mikä vahvisti korkojen leikkausodotuksia.

Makrotalouden myötätuulesta huolimatta kaupankäynnin aktiivisuus ja likviditeetti, erityisesti Kiinassa, voivat vaikuttaa huomattavasti lyhyen aikavälin hintaliikkeisiin.

Globaali spekulaatioaalto metalleissa

Positiivinen tunnelma kulkee rinta rinnan spekulatiivisen aktiivisuuden nousun kanssa metallimarkkinoilla. Kiinalaisten alumiini-, kupari-, nikkeli- ja tinafutuurien kauppavolyymit ovat nousseet tasolle, joka ylittää aiemmat ennätykset, osittain yksityis-sijoittajien ansiosta.

Pörssit ovat toistuvasti tiukentaneet vakuusvaatimuksia ja kaupankäyntisääntöjä hillitäkseen liiallista spekulointia, mikä kuvastaa kaupankäynnin mittakaavaa.

Tällaiset olosuhteet useimmiten voimistavat hintavaihteluita, aiheuttaen sekä nopeita hintaralleja että äkillisiä korjauksia.

Keskuspankkien hajauttamispyrkimykset tukevat kullan narratiivia. Taloustieteilijä Steve Hanke on nostanut esiin Kiinan siirtymisen pois USA:n velkakirjoista kohti kultavarantoja, mikä nähdään osana laajempaa pyrkimystä vähentää riippuvuutta dollarimääräisistä omaisuuseristä.

Tämä kehitys on lisännyt spekulaatiota siitä, että kullalla voisi olla laajempi rooli maailman reservivarannoissa, jos geopoliittiset jännitteet tai valuuttakriisit lisääntyvät.

Kaikki eivät kuitenkaan usko hintarallin kestävyyteen. Raaka-ainestrategi Mike McGlone on varoittanut, että metallisektori voi olla ylikuumentunut, ja hän on verrannut tilannetta aiempiin huippuihin, jolloin voimakas positiointi edelsi korjauksia.

Korkeat arvostukset, lisääntynyt volatiliteetti sekä kasvavat spekulatiiviset virrat voivat tehdä markkinoista alttiita uudelle jyrkälle laskulle, jos makrotaloudelliset olosuhteet muuttuvat.