Kryptomarkkinoiden likviditeetti muuttui epätasaiseksi vuonna 2025, Wintermute-markkinatakaajan mukaan. Sijoittajien pääoma keskittyi pieneen token-ryhmään, kun suuri osa markkinasta kamppaili saadakseen jalansijaa.

Kryptomarkkinoiden murtautuessa irti aiemmista sykliin perustuneista kaavoista yhtiö tunnisti kolme keskeistä kehityssuuntaa, joiden se uskoo luovan pohjaa laajemmalle markkinatoipumiselle vuonna 2026.

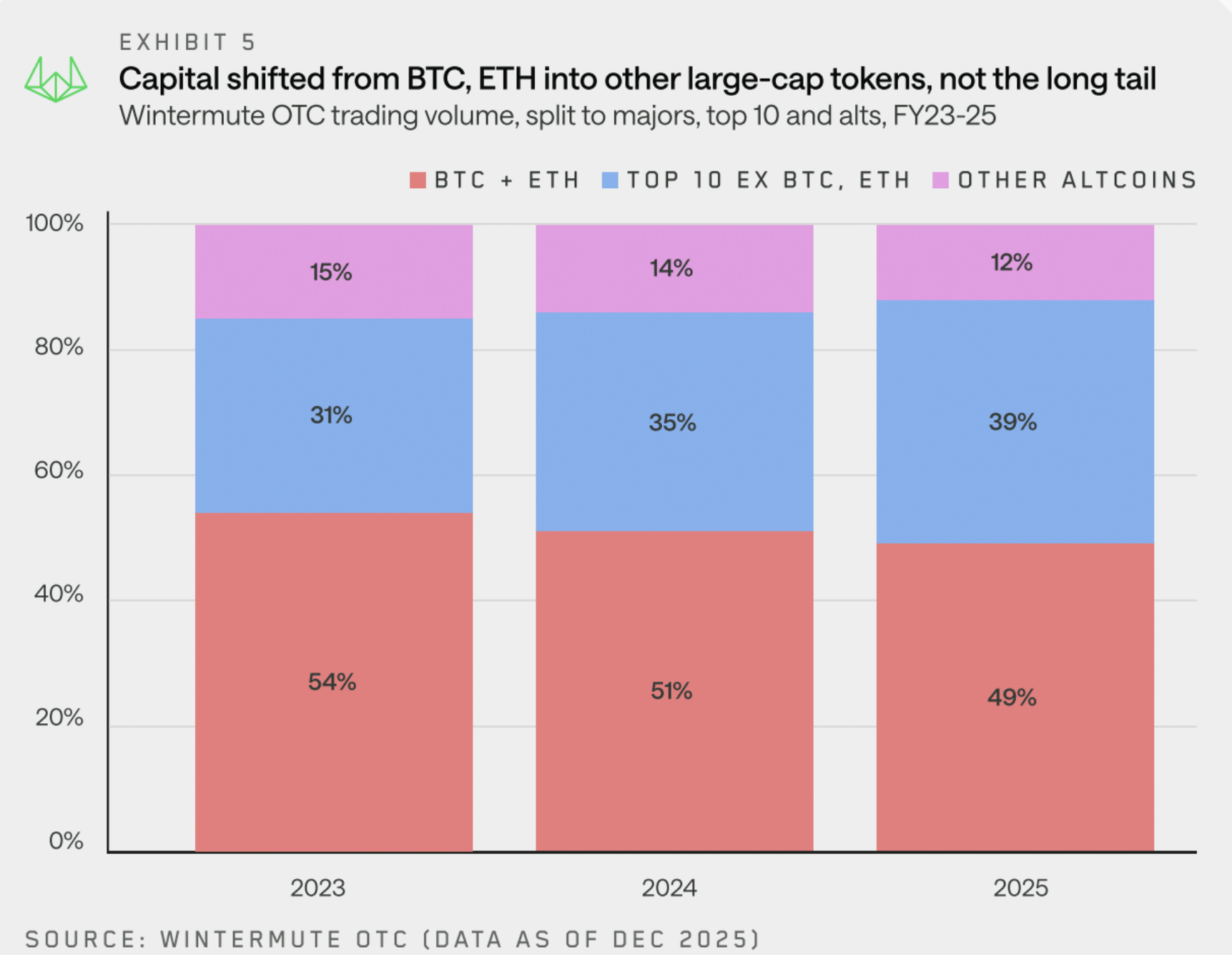

Kryptomarkkinoiden likviditeetti muuttui top-raskaaksi vuonna 2025

Vuoden 2025 digitaalisten omaisuusvarojen OTC-markkinakatsauksessaan Wintermute totesi vuoden koettelevan monia kryptovaluuttasektorin pitkäaikaisia oletuksia. Samalla se paljasti laajemman muutoksen likviditeetin toimintatavassa koko alalla.

Perinteisesti kryptomarkkinoilla pääoma virtasi syklisesti, lähtien liikkeelle Bitcoinista ensisijaisena likviditeettikanavana ja siirtyen Ethereumiin Bitcoinin suuntauksen hidastuessa.

Se siirtyi lopulta suuriin ja myöhemmin pienempiin altcoineihin riskinottohalun kasvaessa. Vuonna 2025 tätä ei kuitenkaan tapahtunut.

Yhtiö havaitsi kaupankäynnin keskittyneen voimakkaasti Bitcoiniin ja Ethereumiin sekä pieneen joukkoon suurimpia tokeneita. Näin ollen likviditeetistä tuli yhä enemmän suurten omaisuusvarojen ympärille painottunut, eikä pääoma levinnyt laajemmalle markkina-alueelle.

“Pääoma ei enää jakaudu laajasti markkinoille. Sen sijaan likviditeetti keskittyi ja jakautui epätasaisesti, mikä lisäsi tuottojen ja aktiivisuuden eriytymistä,” raportissa todettiin.

Raportin mukaan tätä muutosta vauhdittivat pörssinoteeratut rahastot (ETF-rahastot) sekä digitaalisen omaisuuden kassavarat (DATs). Vielä hiljattain stablecoinit ja suorat sijoitukset olivat tärkeimmät väylät, joiden kautta pääoma virtasi kryptomarkkinoille.

“ETF:t ja DAT:t ovat kuitenkin muuttaneet rakenteellisesti, kuinka likviditeetti kanavoituu ekosysteemiin,” Wintermute kirjoitti. “Kuten mainittu, niiden sijoitusmäärittelyt laajenevat ja sallivat sijoittamista myös muihin suuriin tokeneihin BTC:n ja ETH:n lisäksi, mutta tämä tapahtuu asteittain. Siksi altcoin-markkinan hyödyt realisoituvat viiveellä.”

Seurauksena oli markkinoiden kaventuminen ja tuottojen eriytyminen. Tämä viittaa kohdennetumpaan pääoman allokaatioon laajapohjaisen markkinakiertelyn sijaan. Kehityssuunta näkyy varsinkin altcoinien ja meemikolikkojen suorituksessa.

Raportissa nostettiin esiin, että altcoin-markkinan hintarallit ovat lyhentyneet selvästi aiempiin vuosiin verrattuna. Vuosina 2022–2024 altcoin-rallit kestivät tyypillisesti 45–60 päivää.

Sen sijaan vuoden 2025 ralleissa kesto putosi jyrkästi, mediaanin ollessa noin 20 päivää. Notkahdus tapahtui huolimatta siitä, että uusia teemoja syntyi tasaisesti – mukaan lukien meemikolikkojen launchpadit, perpetual DEX:t ja x402-teeman nousu.

“Nämä teemat synnyttivät lyhyitä aktiivisuushuippuja, mutta eivät johtaneet kestäviin, koko markkinan ralleihin. Se kertoo makrotalouden myrskyisyydestä, markkinoiden uupumuksesta viime vuoden ylilyönnin jälkeen ja altcoin-markkinoiden liian vähäisestä likviditeetistä, jotta tarinat voisivat edetä alkuvaihetta pidemmälle. Tämän seurauksena altcoin-rallit näyttivät enemmän taktikkaan perustuvilta treideiltä kuin vahvoilta kehityssuunnilta,” raportissa kerrotaan.

Wintermute kiinnitti myös huomiota meemikolikkojen suoriutumiseen vuonna 2025. Raportin mukaan meemikolikkojen kokonaismarkkina-arvo laski jyrkästi ensimmäisen vuosineljänneksen jälkeen. Merkittävää tukea ei saatu palautettua. Vaikka pieniä piikkauksia aktiivisuudessa nähtiin, ne eivät onnistuneet kääntämään laajempaa laskutrendiä.

Raportti mainitsi lyhytaikaiset volatiliteetin jaksot, kuten kilpailun meemikolikko-launchpadien Pump.fun:in ja LetsBonkin välillä heinäkuussa, esimerkkeinä paikallisesta kaupankäynnin kiinnostuksesta, joka ei kuitenkaan johtanut kestävään markkinatoipumiseen.

Wintermute esittelee kolme skenaariota laajemmalle markkinoiden palautumiselle vuonna 2026

Wintermute painotti, että vuoden 2025 kehityssuunnan kääntäminen vaatisi todennäköisesti vähintään yhtä seuraavista tapahtumista:

- Laajempi institutionaalinen osallistuminen: Suurin osa uudesta kryptolikviditeetistä tulee ETF-rahastojen ja digitaalisen omaisuuden kassoista, mutta se on silti voimakkaasti keskittynyttä. Laajempi markkinatoipuminen vaatisi “heidän sijoitusuniversuminsa laajenemista.”

- Suurten omaisuusvarojen uudistunut vahvuus: Voimakas hintaralli Bitcoinissa tai Ethereumissa voisi synnyttää varallisuusvaikutuksen. Kuitenkin on epäselvää, missä määrin pääomaa siirtyisi laajemmalle markkinalle.

- Yksityissijoittajien kiinnostuksen paluu: Yksityis-sijoittajien kiinnostuksen siirtyminen osakkeista takaisin kryptoihin voisi tuoda uusia sijoituksia. Tähän vaihtoehtoon Wintermute suhtautuu kuitenkin epäilevästi.

Raportin mukaan vuoden 2026 kehitys riippuu siitä, onko jokin näistä tekijöistä riittävän vahva levittämään likviditeettiä suurimpien omaisuusvarojen ulkopuolelle.