Pääomasijoitukset ovat startup-maailman elinehto Web3:lla ja kryptoissa. Yrittäjien täytyy kerätä varoja projekteihinsa palkatakseen lahjakkaita ihmisiä, kattaa käyttökustannukset ja tehdä markkinointia liiketoiminnan kasvattamiseksi.

VC:t ovat tietenkin valmiita tähän, koska he saavat osan pitkän aikavälin tuotosta – jos sitä joskus syntyy. Useimmat startupit epäonnistuvat, ja ala nojaa vahvasti yksisarvisiin, jotka ajavat pääomarahastojen tuottoa.

Kryptomarkkina on omaa luokkaansa, sillä kryptovaluutat näyttelevät roolia monien startupien lanseeratessa tokeneitaan. Kryptovaluuttamarkkina ei kuitenkaan ole menestynyt kovin hyvin.

Lokakuusta lähtien, kun 1 BTC:n hinta saavutti huimat 126 000 dollaria ennätystason, oranssi omaisuusvara on laskenut 25 %.

Kryptojen hinnat vaikuttavat VC-markkinaan, ja startupien rahoituksen hankkimisen ilmapiiri on muuttunut. Millaiset näkymät ovat nyt kokonaisuutena?

”Markkinasyklit voivat vaikuttaa sijoittajien tunnelmaan ja joko hidastaa tai nopeuttaa kauppojen solmimista,” totesi Stefan Deiss, Hashgraph Groupin toimitusjohtaja, joka keskittyy VC-sijoituksiin Hedera-ekosysteemissä.

Alentuneet odotukset venture capitalilta

Yksi ensimmäisistä asioista laskusyklin aikana on startupien arvostusten lasku.

Tämä ei ehkä vaikuta suoraan liittyvältä asiaan, mutta ”kuumat sijoituskierrokset” menettävät kiinnostustaan, eikä VC:t suostu maksamaan yliampuvia arvostuksia, huomautti Artem Gordadze, NEAR Foundationin enkelisijoittaja ja Techstarsin neuvonantaja.

”Kun Bitcoin käy korkealla, kuten esimerkiksi 100 000 dollarin tasolla, startupien arvostukset ovat samalla tasolla korkeat,” Gordadze sanoi. ”Tämä luo haastavan tilanteen: VC-sijoittajien täytyy perustella ostoarvostus mahdollisella tulevaisuuden hinnalla, jonka täytyy toteutua sijoitushorisontin aikana hyväksyttävien tuottojen saavuttamiseksi.”

Teoria siitä, että Bitcoinin hinta aina nousee, ei selvästi päde pääomasijoittajien keskuudessa. Pitkien sijoitushorisonttien vuoksi VC:t ovat nähneet useita syklejä, etenkin Bitcoinin kanssa.

Monet VC:t pitävät myös marras- ja joulukuuta ”tappio”-kuukausina. Tällöin ei odoteta tapahtuvan paljon, vaan sijoitustoimintaan palataan usein uuden vuoden alettua.

Pragmaattinen näkökulma

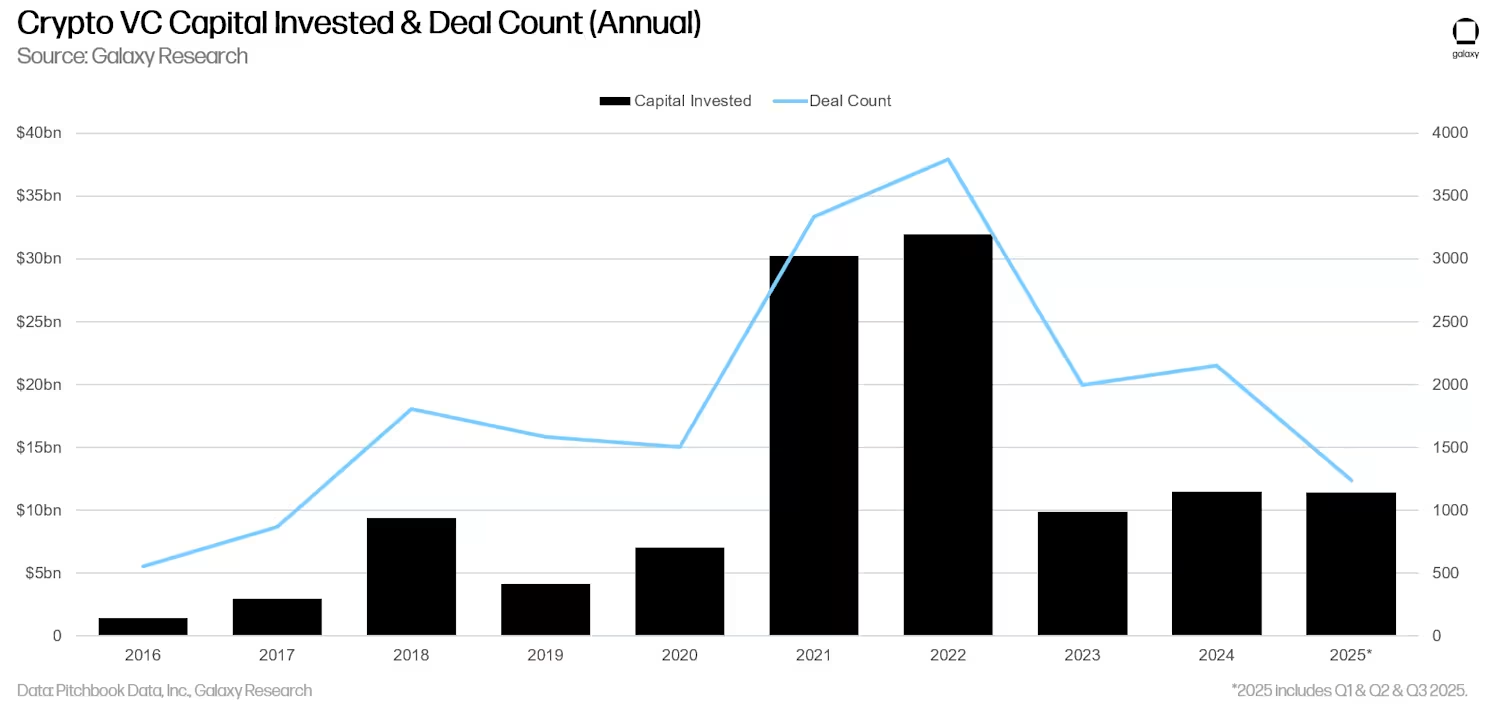

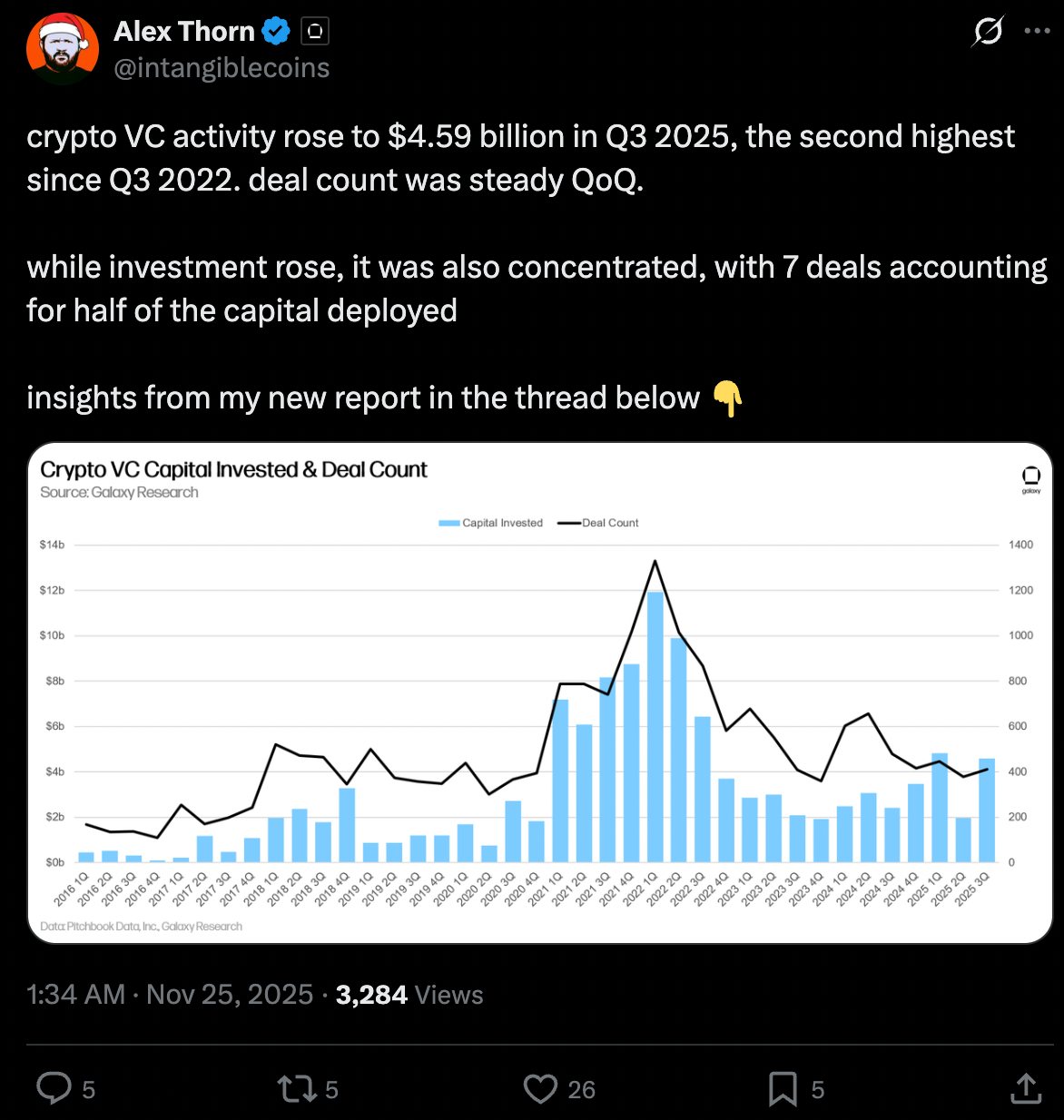

Kun pääomasijoituksia tarkastellaan laajasti kryptoalalla, kyse on edelleen rahan käytöstä, mutta volyymi on matalampi.

Esimerkkinä: Polymarket keräsi miljardin dollarin investoinnin ja Kraken sai 800 miljoonaa dollaria tämän neljänneksen aikana.

Kolmannella neljänneksellä kokonaisrahoitus oli 4,59 miljardia dollaria, mutta tästä puolet keskittyi vain seitsemään kauppaan, kertoo Galaxyn tutkimusjohtaja Alex Thorne.

”Markkinoiden laskusuhdanteet terävöittävät fokusta, koska hintaliikkeet eivät enää toimi merkkinä vaan tärkeimmiksi indikaattoreiksi nousee toteutus ja tuote,” Deiss toteaa Hashgraph Groupista. ”Laskut pakottavat sijoittajat keskittymään enemmän perustekijöihin kuin hetkelliseen tunnelmaan.”

Tuo hetkellinen tunnelma on usein enemmän hypeä kuin todellista sisältöä. Monet suuret VC-tuetut hankkeet, joiden TGE on ollut tänä vuonna, eivät ole menestyneet kovin hyvin. Tähän kuuluvat esimerkiksi PUMP (yli 50 % laskua vuonna 2025) ja Berachain (91 % lasku helmikuun julkaisun jälkeen).

”Korkea volatiliteetti ja epävarmat alkuvaiheen arvostukset muuttavat pääoman käyttöä olennaisesti: strategiat, joissa on lyhyempi likviditeettisykli ja parempi hinnan hallinta, ovat nyt suositumpia,” lisää Gordadze.

Lukitus ja likviditeetti

Yksi kryptovaluutta-alan erottuvimmista piirteistä on tokenien luontitapahtuma eli TGE.

ICO:jen seuraajana Coinbase mahdollistaa nyt TGE-tapahtumat ostettuaan sijoitusalusta Echon 375 miljoonalla dollarilla.

Monad oli ensimmäinen projekti, joka lanseerattiin siellä ja se keräsi 296 miljoonaa dollaria, ja varmasti lisää on tulossa.

Kuitenkin, kun token julkaistaan, on olemassa muutamia tunnuslukuja, joita kryptosijoittajien täytyy seurata tarkasti.

Yksi näistä on lock-up, eli kun TGE tapahtuu, kaikki tokenit eivät vielä kierrä markkinoilla vaan osa omaisuuseristä pidetään hetken poissa kierrosta. Tämän tarkoituksena on kannustaa verkoston osallistujia paremmin, mukaan lukien tiimin jäsenet, yhteisön airdropit ja säätiön toimet.

Lisäksi on olemassa fully diluted value (FDV) – tämä lasketaan kertomalla kaikkien tokeneiden määrä niiden hinnalla eli käytännössä kyse on kaikkien tokeneiden markkina-arvosta, vaikka niitä ei olisikaan vielä vapautettu.

Markkinoiden heiluessa on todella vaikeaa ennustaa mahdollisia tokenien myyntejä pääomasijoittajille, mikä voi olla pulmallista.

Viime aikoina Arthur Hayes Maelstrom Capitalista kritisoi äänekkäästi lock-up-järjestelyjä, etenkin Monadiin liittyen. Kaupankävijänä Hayes ei selvästikään pidä näiden tokenien huonosta likviditeetistä.

“Kun tokenien tai osakkeiden vesting-/lock-up-kausi on keskimäärin 12–48 kuukautta, VC-sijoittajien täytyy arvioida markkinoiden todennäköinen tila silloin, kun nämä lock-upit loppuvat,” totesi Gordadze, Techstarsin mentori. ”Sisääntulohinta tulee asettaa strategisesti, jotta ulosmyynti olisi kannattavaa, ja siksi pitkäaikaiset markkinaennusteet ovat ratkaisevia kauppojen viimeistelyssä.”

Kryptovaluutta VC -sijoittamisen tulevaisuus vuonna 2026 ja sen jälkeen

Markkinaennusteiden osalta pääomasijoittajat puhuvat mielellään tulevaisuudesta. Kryptovaluuttojen saralla ensi vuodesta voisi tulla huomattavasti parempi, jos Yhdysvaltojen sääntelytoimet ovat suotuisia vuonna 2025. Onko kyseessä vain sijoittajien toiveikkuus?

Ehkä. Pääomasijoittajalle ruusunpunaiset (tai vihreät) lasit ovat kuitenkin oletustila. Optimismi on aina valttia.

”Vuodesta 2026 on tulossa vuosi, jolloin todellinen hyöty korostuu – DeFi tekee vahvan paluun lisääntyneellä tunnelmalla ja kypsyydellä, ja stablecoinit jäävät taustalle,” kommentoi Deiss. Stablecoinit olivat lähteneet tänä vuonna hyvin liikkeelle, vaikka ne muodostavatkin taustalla olevan infran, joka mahdollistaa esimerkiksi seuraavan Polymarketin. Polymarket käyttää USDC:tä Polygonissa pääasiallisena kolikkona ja lohkoketjuna.

”Kun stablecoinit ovat viimein nousemassa valtavirtaan ja pankit kiirehtivät mukaan, seuraava taso on käyttäjille suunnatut palvelut, joita nämä omaisuuserät pyörittävät kulissien takana,” Gordadze totesi.

Suurimmat kasvualueet löytynevät todennäköisesti AI/Blockchain- ja RWA/Blockchain-rajapinnoista, sillä juuri niissä piilee suurin mahdollisuus vaikuttaa reaalimaailmaan ja tuottaa institutionaalista liikevaihtoa.