ETHZilla on myynyt 40 miljoonan dollarin edestä Ethereumia rahoittaakseen osakkeiden takaisinostoja 30 prosentin NAV-alennuksen keskellä, mikä korostaa kasvavaa ahdinkoa kryptovaluuttojen kassasektorilla. Samaan aikaan Japanin Metaplanet käy kauppaa alle Bitcoin-varantojensa, mikä tuo esiin alan kasvavat riskit.

Analyytikot varoittavat, että kryptovaluuttojen kassayhtiöt kohtaavat kolme vaarallista vaihtoehtoa, jotka todennäköisesti lisäävät sektorin laajuista vipuvaikutusta, jos markkinapaineet jatkuvat.

Treasury-yritykset kohtaavat arvostushaasteita

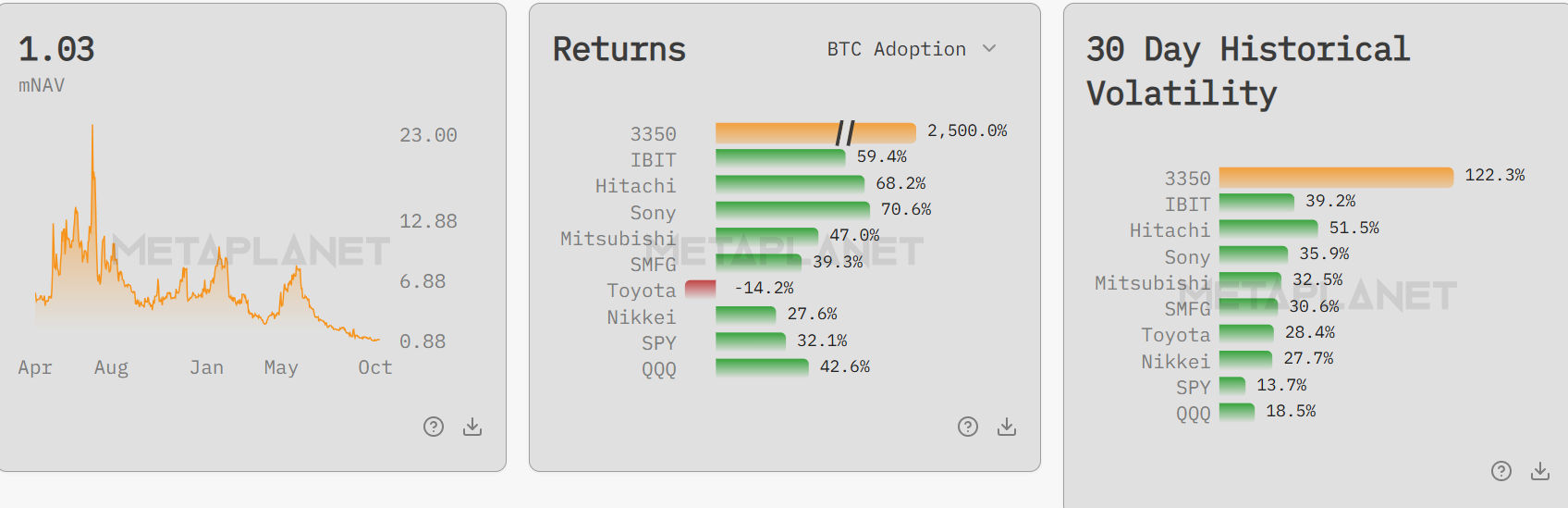

Bitcoinin kassamalli kohtaa uusia paineita, kun useat yritykset putoavat alle nettovarallisuuden (NAV). Metaplanetin muokattu nettovarallisuus (mNAV) laski äskettäin 0,99:ään huolimatta 115,7 prosentin Bitcoin-liikevaihdon kasvusta Q3:ssa.

Vaikka se on sittemmin palautunut 1,03:een, lasku merkitsi epätavallista tilannetta, jossa yrityksen markkina-arvo meni alle sen suoran Bitcoin-omistuksen.

Kesäkuusta lähtien Metaplanetin osakkeet ovat romahtaneet noin 70 %, mikä on poistanut aiemman preemion yrityksen Bitcoin-kassastrategialle. Tämä mNAV-inversio viittaa markkinoiden heikkenevään uskoon Bitcoin-keskeisiin liiketoimintamalleihin ja herättää keskeisiä kysymyksiä niiden kestävyydestä paineen alla.

Fidelity Digital Assetsin tutkimus osoittaa, että ei-louhintayritykset omistavat nyt yli 700 000 BTC:tä ja 3 miljoonaa ETH:ta, mikä on merkittävä keskittymä näitä omaisuuseriä. Nykyiset olosuhteet paljastavat haavoittuvuuksia tässä omaisuudenhallintamallissa.

Yritysten ostot tauolla, markkinat vaarassa

Viimeaikainen markkina-analyysi paljastaa merkittävän yritysostojen puutteen Bitcoinin osalta laskujen jälkeen. Coinbasen institutionaalisen tutkimuksen johtaja David Duong huomauttaa, että Bitcoinin ostot kassayhtiöiltä ovat lähellä vuoden alhaisimpia tasoja, eikä palautumista ole näkyvissä hintarallien aikana.

Tämä puute heikentää markkinarakennetta, sillä tällaiset yritykset yleensä tukevat kysyntää epävakaiden vaiheiden aikana. Ilman harkinnanvaraista taseen käyttöä on selvää, että useimmilla kassoilla on rajallinen luottamus nykyisiin olosuhteisiin.

Ethereumin osalta ostot keskittyvät yhteen toimijaan. Jos tämä tuki katoaa, markkinoiden haavoittuvuus kasvaa jyrkästi, mikä paljastaa sen riippuvuuden pienestä joukosta suuria ostajia.

ETHZillan 40 miljoonan dollarin Ethereum-myynti osakkeiden takaisinostoihin korostaa vaikeita tasapainottelutoimia, joita nyt vaaditaan.

Vaikka liike pyrkii tukemaan osakearvoa alennusten kasvaessa, se merkitsee siirtymää pois krypto-omaisuuden keräysstrategioista.

Vaaralliset polut, joita aarrearkkuyritykset kohtaavat

Näissä taustoissa Capriole Investmentsin Charles Edwards esittelee kolme vaihtoehtoa kassayhtiöille, jotka käyvät kauppaa alle mNAV:n. Jokainen vaihtoehto sisältää merkittävän riskin, mutta niillä on potentiaalia muokata, miten sektori hallitsee krypto-omaisuuksia.

“Kassayhtiöiden massat, jotka käyvät kauppaa alle mNAV:n, ovat vain 3 vaihtoehtoa: 1. Myy taustalla oleva = huono kolikolle + huono liiketoiminnalle 2. Tule hankituksi 3. Kasvata vipuvaikutusta ‘tuoton’ lisäämiseksi ja erottuaksesi,” Edwards esitteli.

Ensimmäinen polku, kryptovaluuttavarantojen myynti, voisi vahingoittaa sekä omaisuuserien hintoja että liiketoimintamalleja. Likvidoinnit saattavat viitata luovuttamiseen ja laskea arvostuksia entisestään.

Toinen vaihtoehto, yritysoston tavoittelu, voi tarjota ahdingossa oleville yrityksille ulospääsyn. Kuitenkin alan konsolidointi vähentää itsenäisiä toimijoita ja keskittää omistuksia entisestään.

Kolmas ja riskialttein vaihtoehto on vipuvaikutuksen lisääminen tuottojen parantamiseksi. Edwards varoittaa, että tämä luo “kannustimia massiiviseen vipuvaikutuksen kasvuun sektorilla,” mikä voisi laukaista laajemman kriisin, jos markkinat heikkenevät.

Lähiviikkoina kassayhtiöt kohtaavat kriittisiä testejä. Niiden on navigoitava näiden kiireellisten haasteiden läpi ilman, että ne horjuttavat markkinoita riskialttiilla vipuvaikutuksella.

Metaplanetin ylimääräinen yhtiökokous 22. joulukuuta voi paljastaa, miten tällaiset yritykset aikovat sopeutua ja selviytyä jatkuvien mNAV-paineiden keskellä.