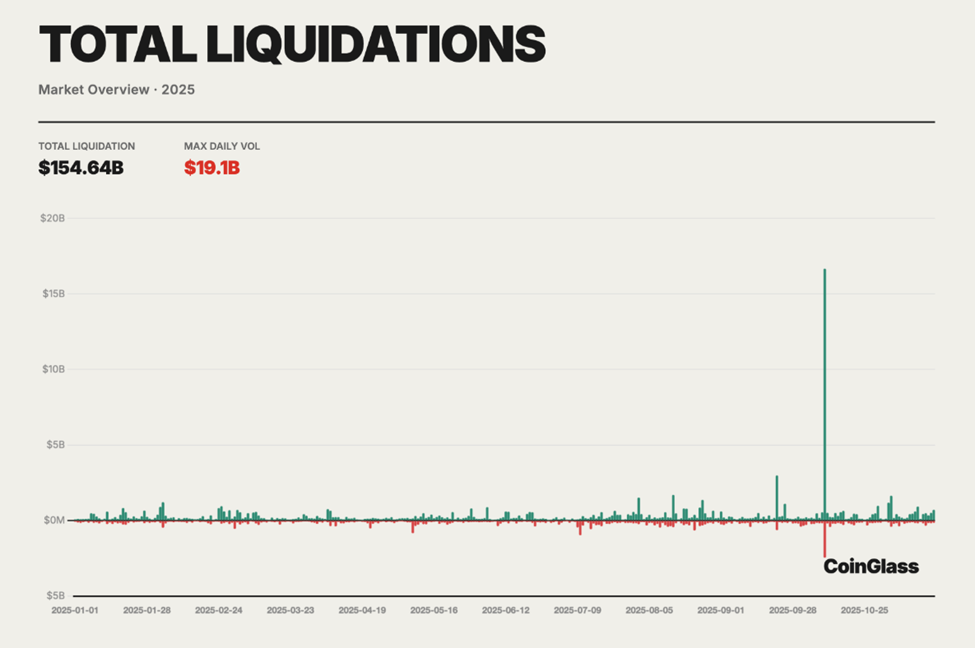

Vuosi 2025 tullaan muistamaan hetkenä, jolloin kryptofutuurien kaupankäynti lakkasi olemasta pelkkä teoreettinen riski ja muuttui mitattavaksi systeemiseksi epäonnistumiseksi. Vuoden loppuun mennessä pakkolikvidointeja oli kirjattu yli 154 miljardia dollaria perpetual-futuurimarkkinoilla Coinglassin koottujen tietojen mukaan, mikä tarkoittaa keskimäärin 400–500 miljoonan dollarin päivittäistä tappiota.

Keskus- ja hajautettujen johdannaismarkkinoiden tapahtumat eivät olleet yksittäinen musta joutsen -tapaus, vaan hidas rakenteellinen purkautuminen.

Miksi perpetual futures -sopimuksista tuli likvidointimoottoreita vuonna 2025

Mittakaava oli ennennäkemätön. Coinglassin vuoden 2025 kryptoderivatiivien vuosiraportin mukaan pakkolikvidointeja kertyi vuoden aikana yhteensä 154,64 miljardia dollaria.

Menetysten taustalla olevat mekanismit eivät kuitenkaan olleet uusia tai ennalta-arvaamattomia. Koko vuoden ajan vipusuhteet kasvoivat, rahoituskoroista tuli jatkuvia varoituksia ja pörssitason riskimekanismit osoittautuivat erittäin puutteellisiksi kovassa paineessa.

Yksityissijoittajat, joita houkutteli mahdollisuus suurempiin tuottoihin, kärsivät vahingot suurimmaksi osaksi.

Kriittinen hetki koitti 10.–11. lokakuuta, kun raju markkinakäännös johti yli 19 miljardin dollarin positioiden pakkolikvidointiin 24 tunnin sisällä, mikä oli suurin yksittäinen likvidointitapahtuma kryptohistoriassa.

Pitkät positiot kärsivät erityisen paljon, sillä niiden osuus oli arviolta 80–90 % kaikista likvidoinneista, kun kaskaadimaiset marginaalikutsut tukehduttivat osto- ja myyntikirjat ja myös vakuutusrahastot joutuivat vaikeuksiin.

On-chain-analyysin, johdannaisdatan ja reaaliaikaisen kauppakeskustelun (Twitter, nykyisin X) perusteella kolme päävirhettä nousee esiin. Jokainen niistä vaikutti suoraan vuoden 2025 tappioiden laajuuteen, ja jokaisesta voidaan ottaa tärkeitä oppeja vuodelle 2026.

Virhe 1: liiallinen tukeutuminen äärimmäiseen vipuun

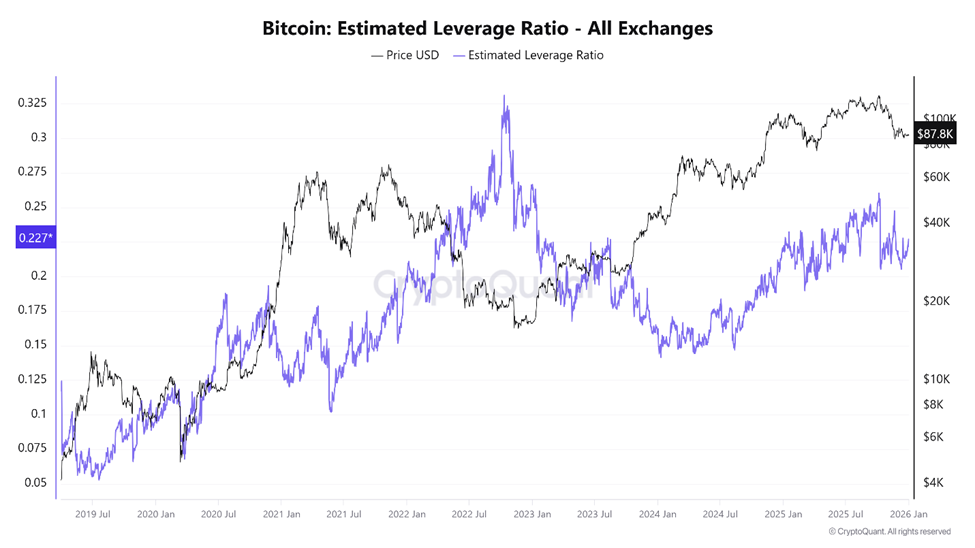

Vipuvaikutus oli keskeisin kiihdytin vuoden 2025 likvidointikriisin taustalla ja kenties suurin virhe kryptofutuurikaupassa. Futures-markkinat on luotu tehostamaan pääoman käyttöä, mutta vuoden aikana vipua käytettiin niin laajasti, että siitä tuli epävakauttavaa.

CryptoQuantin mukaan Bitcoinin arvioitu vipusuhde saavutti kaikkien aikojen ennätyksen lokakuun alussa, vain päiviä ennen markkinoiden romahdusta.

Samaan aikaan futuurien kokonaisopen interest ylitti 220 miljardia dollaria, mikä osoittaa voimakasta vivutetun riskin määrää markkinoilla.

Suurilla keskitettyillä pörsseillä BTC:n ja ETH:n arvioidut vipusuhteet ylittivät usein 10x-tason, ja suuri osa yksityissijoittajista käytti jopa 50x tai 100x vipua.

”Suurivipuisessa kaupassa on kaksoisterä… Se tarjoaa houkuttelevan mahdollisuuden voittoon, mutta… voi johtaa erittäin suuriin tappioihin,” OneSafe-analyysi totesi.

Coinglassin viime vuonna keräämä data osoitti tämän rakenteen haurautta. Vaikka long–short-suhde oli lähes tasapainossa (noin 50,33 % long, 49,67 % short), yllättävä hinnan liike laukaisi 97,88 %:n nousun 24 tunnin likvidoinneissa, yhteensä 230 miljoonaa dollaria yhden päivän aikana.

Tasapainoinen positiointi ei tarkoittanut vakautta. Molemmat puolet olivat yhtä lailla liikaa vivutettuja.

Lokakuun romahduksen yhteydessä likvidointidata paljasti ankaran epäsymmetrian. Pitkät positiot tuhoutuivat järjestelmällisesti hintojen laskiessa ja markkinamyyntejä tehtiin väkisin, mikä vei hinnan yhä alemmas ja aiheutti seuraavan vipukerroksen likvidointeja.

”Vuonna 2025 krypton kasinopuoli paljasti lopulliset kustannuksensa. Yli 150 miljardia dollaria pakkolikvidointeja vei vipuvaikutteiset futuuripositot nollaan… Suurin osa ihmisistä ei enää käy kauppaa; he syöttävät vain likvidointikoneita,” lausui eräs kryptotutkija.

Tämä ei ollut liioittelua. Futuurimarkkinat on rakennettu sulkemaan positioita ennalta määrätyissä kynnysarvoissa. Kun vipuvaikutus nousee liian suureksi, jo pienikin volatiliteetti voi olla tuhoisaa.

Likviditeetti katoaa juuri silloin, kun sitä eniten tarvitaan, ja pakkomyynti korvaa harkinnanvaraisen päätöksenteon.

Liiallinen vipuvaikutus saattoi rajoittaa kryptomarkkinan nousua

Osa analyytikoista arvioi, että vipuvaikutus ei vain tuhonnut kauppiaita, vaan myös rajoitti koko markkinan kehitystä.

Yksi teoria ehdotti, että jos pakkolikvidoinneissa menetetty pääoma olisi pysynyt spot-markkinoilla, krypton kokonaismarkkina-arvo olisi voinut nousta jopa 5–6 biljoonaan dollariin sen sijaan, että se olisi jumittunut noin 2 biljoonaan dollariin. Vivutukseen perustuvat romahdukset kuitenkin katkaisivat toistuvasti nousutunnelmaa.

Vipu itsessään ei ole tuhoisaa. Kuitenkin maailmanlaajuisesti hajautetulla, jatkuvasti toimivalla ja refleksiivisellä markkina-alueella äärimmäinen vipuvaikutus muuttaa futuuripörssit pääoman keräämisen mekanismeiksi.

Tämä suosii hyvin pääomitettuja toimijoita heikommin varustettujen yksityis-sijoittajien kustannuksella.

Virhe 2: rahoituskorkojen dynamiikan sivuuttaminen

Rahoituskulut olivat yksi vuoden 2025 johdannaisten markkinoiden väärinymmärretyimmistä ja väärinkäytetyimmistä tunnusluvuista. Niiden tarkoitus on pitää jatkuvien futuurien hinnat lähellä spot-markkinoita, ja rahoituskulut viestivät olennaista tietoa markkinan asemoinnista.

Kun rahoituskulu on positiivinen, long-positioiden haltijat maksavat shortaajille, mikä kertoo ylisuuresta härkien kysynnästä. Negatiivinen rahoituskulu taas tarkoittaa, että shortaajat maksavat long-puolelle, joka viittaa karhujen yliedustukseen.

Perinteisillä futuurimarkkinoilla sopimusten erääntyminen tasapainottaa nämä epätasapainot luontaisesti. Jatkuvilla futuureilla erääntymistä ei kuitenkaan ole. Rahoituskulut toimivat ainoana paineenpurkuventtiilinä.

Vuoden 2025 aikana moni treidaaja vähätteli rahoituskuluja. Pitkien nousujaksojen aikana BTC:n ja ETH:n rahoituskulut pysyivät pitkään positiivisina, mikä vähensi long-positioiden tuottoja toistuvien maksujen vuoksi.

Treidaajat näkivät tämän usein vahvistuksena trendin voimakkuudelle eivätkä varoituksena ylikuumenemisesta.

Ketjutietojen mukaan DEX-johdannaisten volyymit nousivat yli 1,2 biljoonaan dollariin kuukaudessa, mikä kuvastaa vivutuksen käytön nopeaa kasvua.

“…decentralized exchanges (DEXs) ovat käsitelleet perpetual-markkinoiden volyymeja yli 1,2 biljoonan dollarin verran kuukaudessa vuoden 2025 lopussa, ja Hyperliquid on edelleen merkittävä toimija markkinalla”, kirjoitti David Young, Coinbase Global Head of Investment Research.

Hyperliquid hallitsi suurinta osaa DEX-volyymista. Silti harvat yksityis-sijoittajat mukauttivat positioitaan rahoituskulujen ääripäiden mukaan.

“Rahoituskulu ei ole epätehokkuutta. Se on markkinan viesti epätasapainosta. Kun saat rahoituskulua, sinulle maksetaan likviditeetistä – ja todellisen riskin ottamisesta,” kirjoitti eräs treidaaja.

Nämä riskit toteutuivat hetkessä. Pitkäkestoiset negatiiviset rahoitusjaksot ilmenivät samalla, kun hinnat vakiintuivat, mikä kertoi shorthaukkojen ylikapasiteetista.

Historiallisesti tällaiset tilanteet ovat usein edeltäneet nopeaa hintarallia. Vuonna 2025 ne toimivat jälleen lyhytsquissien polttoaineena ja koituivat niiden kohtaloksi, jotka pitivät negatiivisia rahoituskuluja varmoina suunnan osoittajina.

Ongelmaa pahensi se, että rahoitusdynamiikka alkoi heijastua myös DeFi-lainamarkkinoihin epävakauden aikana. Kun treidaajat lainasivat spot-omaisuusvaroja suojautuakseen tai myydäkseen lyhyeksi, Aaven ja Compoundin kaltaisten alustojen käyttöaste nousi yli 90 prosentin, mikä nosti lainakustannuksia jyrkästi.

Tuloksena oli piilevä kehä: tappiot perpetual-rahoituskuluista yhdistyivät nouseviin korkokuluihin lainatulle vakuudelle.

Moni piti näitä neutraaleina tai pieniriskisinä strategioina, mutta pääoma karkasi molemmista suunnista. Rahoituskulu ei ollut ilmaista rahaa – se oli korvaus tasapainon ylläpidosta yhä epävakaammassa järjestelmässä.

Virhe 3: liiallinen luottaminen ADL:ään stop lossien sijaan

Auto-deleveraging (ADL) oli viimeinen yllätys, josta moni treidaaja sai tietää vasta, kun heidän positionsa tyhjennettiin.

ADL toimii viimeisenä keinona, kun pörssin vakuutusrahasto on tyhjentynyt ja likvidoinnit jättävät jäljelle vielä tappioita. Sen sijaan että tappio jaettaisiin koko käyttäjäkunnan kesken, ADL sulkee väkisin voitollisten treidaajien positioita palauttaakseen maksukyvyn. Prioriteetin ratkaisevat yleensä voiton ja vivun yhdistelmä.

Vuonna 2025 ADL ei ollut enää teoriaa.

Lokakuun likvidointiaalto ylikuormitti monien pörssien vakuutusrahastot. Tämän seurauksena ADL käynnistyi laajamittaisesti ja sulki usein ensin voitollisia shortteja, vaikka markkina-alue pysyi myrskyisänä. Varsinkin hedgaajat ja paritreidauksen käyttäjät kärsivät tilanteesta.

“Kuvittele, että shorttisi suljetaan ensin ja sen jälkeen longisi likvidoidaan. Rekt,” kirjoitti Nic Pucrin, Coin Bureau -yhtiön toimitusjohtaja ja perustaja, kommentoiden lokakuun romahdusta.

ADL toimii yksittäisillä markkinoilla, eikä huomioi koko portfolion suojausta. Treidaaja voi olla yksittäisessä instrumentissa suuresti voitolla mutta silti suojannut koko tilinsä riskiä oikein – ADL:n algoritmi ei huomioi tätä, vaan rikkoo hedge:t ja avaa tilin riskille.

Kriitikot pitävät ADL:ää varhaisten erillismarginaalijärjestelmien jäänteenä, joka ei skaalaudu nykyaikaisiin cross-marginaali- tai optiopohjaisiin järjestelmiin. Osa pörsseistä, myös uudemmat ketjupohjaiset alustat, ovat tietoisesti hylänneet ADL:n ja valinneet sosiaalistetut tappiomallit, joissa tappiot jaetaan ehdollisesti myöhemmin, eivätkä realisoidu heti.

Yksityistreidaajalle opetus oli selvä: ADL ei ole turvaverkko. Se on pörssin tasolla käytetty työkalu maksukyvyn suojaamiseen, joka asettaa pörssin edun yksittäisten käyttäjien oikeudenmukaisuuden edelle. Ilman tarkkoja manuaalisia stop lossea treidaajat olivat alttiina tilin täystuholle riippumatta vivutuksen hallinnasta.

Opit vuodelle 2026

Kryptojohdannaiset pysyvät merkittävinä voimina myös vuonna 2026. Futuurimarkkinat tarjoavat likviditeettiä, hinnanmäärittelyä ja pääomatehokkuutta, johon spot-markkinat eivät yllä. Vuoden 2025 tapahtumat kuitenkin osoittivat selvästi: rakenteella on enemmän väliä kuin vakaalla näkemyksellä.

- Ylivelkaistuminen muuttaa volatiliteetin täydelliseksi tuhoksi.

- Rahoituskorkojen avulla nähdään yliturva ennen kuin hinta reagoi.

- Pörssien riskimekanismit on suunniteltu suojaamaan alustoja, eivät kauppiaita.

Vuonna 2025 menetetty 154 miljardia dollaria ei ollut sattumaa. Se oli hinta, joka maksettiin markkinoiden toiminnan sivuuttamisesta. Se, toistuuko sama myös vuonna 2026, riippuu siitä, oppivatko kauppiaat vihdoin tunnistamaan tämän.