Positiiviset sisäiset tekijät, kuten ETF:t ja DAT:t, eivät täysin selitä, miksi pääoma on jatkanut ulosvirtausta markkinoilta viime vuoden puolivälistä alkaen. Bitcoinin ja yhdysvaltalaisten ohjelmistoyhtiöiden osakkeiden välinen korrelaatio tuo asiaan uuden näkökulman.

Viimeaikaiset tiedot korostavat, miten yksityinen luotto on noussut hallitsevaksi voimaksi kryptomarkkinoilla.

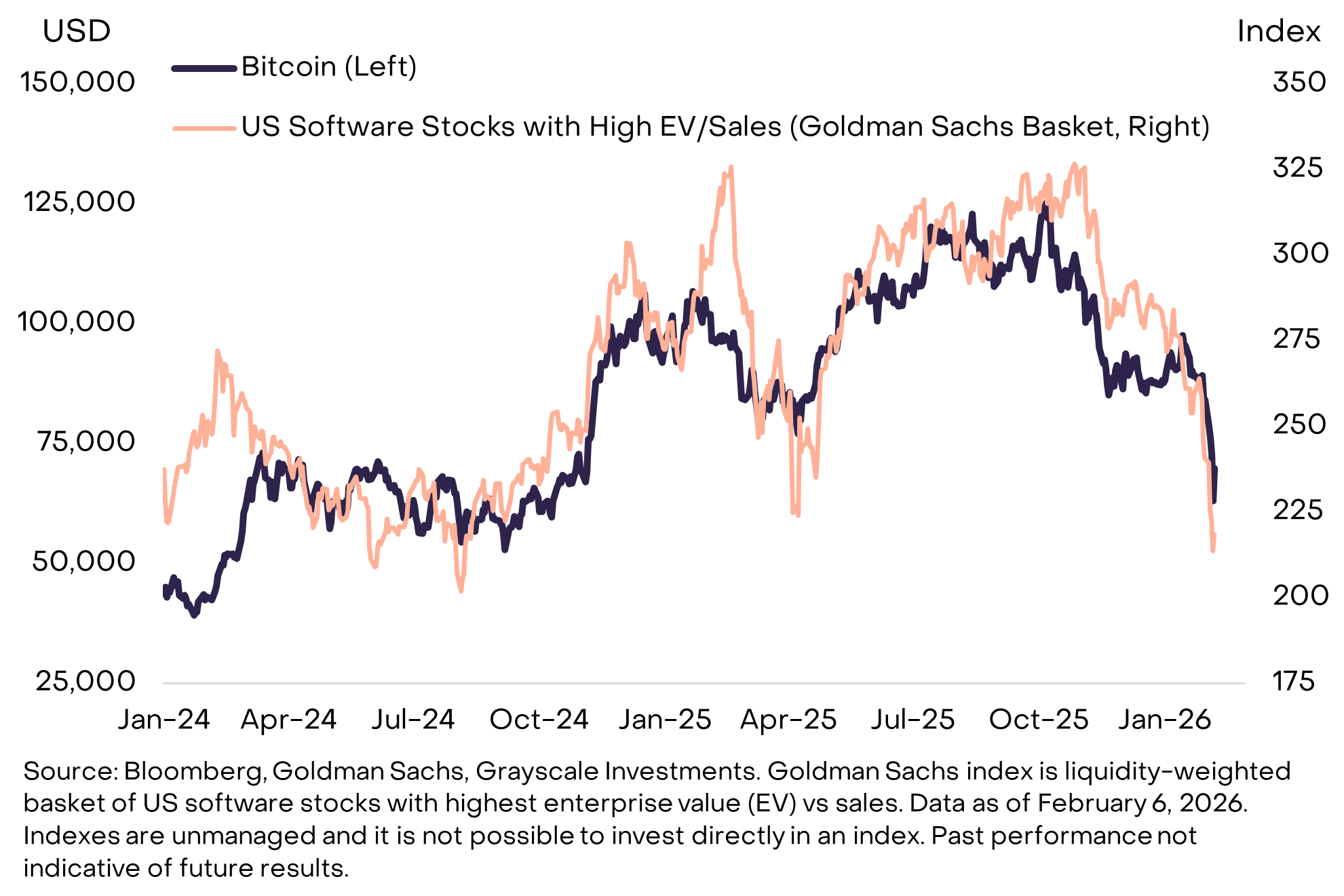

Vahva korrelaatio bitcoinin ja Yhdysvaltain ohjelmisto-osakkeiden välillä

Grayscalen raportin mukaan Bitcoinin viimeaikaiset hinnanvaihtelut ovat noudattaneet tarkasti korkean kasvun ohjelmistoyhtiöiden osakkeiden liikkeitä. Tämä käyttäytyminen osoittaa, että BTC käyttäytyy enemmän kasvun omaisuutena kuin “digitaalisena kultana”.

Grayscalen kaavio osoittaa, että Yhdysvaltain ohjelmistoyhtiöiden osakkeet ja Bitcoin ovat liikkuneet hyvin yhtenäisesti vuoden 2024 alusta tähän päivään. Korrelaatio viittaa siihen, että samat taustalla olevat voimat ovat ohjanneet molempia markkinoita kahden viime vuoden aikana.

“Se, että Bitcoin liikkui täysin samassa tahdissa ohjelmistoyhtiöiden osakkeiden kanssa viimeisimmän myyntiaaltojen aikana, viittaa siihen, että markkinoiden lasku johtui todennäköisesti kasvupainotteisten salkkujen yleisestä riskien vähentämisestä, ei krypton omista ongelmista,” Grayscale totesi.

Saman markkina-ajurin tunnistaminen auttaa ymmärtämään kryptomarkkinoiden viimeaikaista notkahdusta ja tukee selkeämpää arviota palautumispotentiaalista.

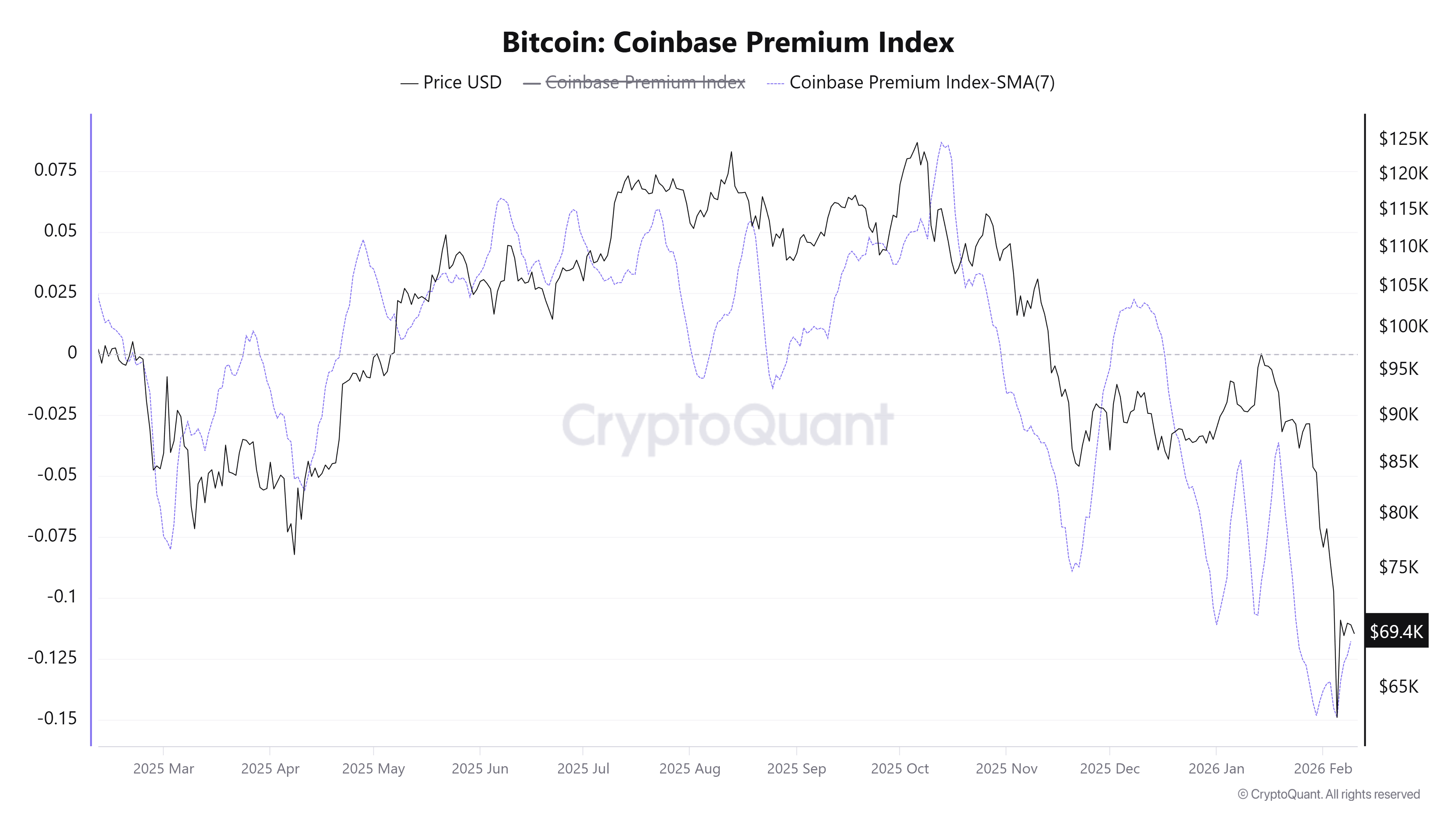

Grayscale pitää myyntipainetta erityisesti yhdysvaltalaisten sijoittajien aiheuttamana. Tämä näkyy siinä, että Bitcoinin hinta Coinbasessa on alempi kuin Binancessa.

Lisäksi Yhdysvaltoihin listatuista Bitcoin-ETP-tuotteista on kirjattu yhteensä noin 318 miljoonan dollarin nettovirrat ulos helmikuun alusta lähtien. Nämä ulosvirtaukset ovat kasvattaneet hintapaineita.

Miksi yksityinen luotto on ongelman ytimessä

Muiden raporttien mukaan taustalla on syvempi syy. Kolmen biljoonan dollarin yksityisen luoton ala kohtaa nyt AI-kehityksen aiheuttamia uusia riskejä.

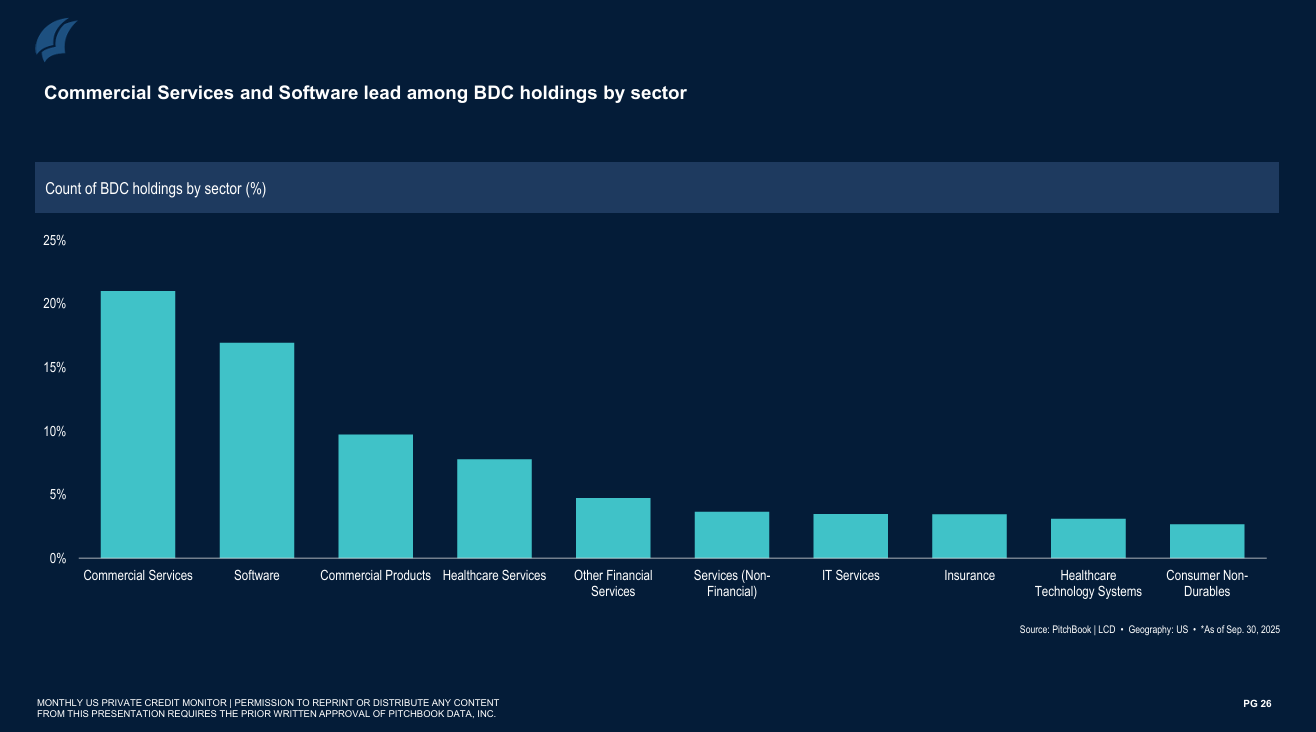

Yksityisellä luotolla tarkoitetaan pankkien ulkopuolista lainanantoa. Suuria varoja, kuten Blue Owl (OWL), Ares (ARES), Apollo (APO), KKR ja TPG, hallinnoivat yleensä näitä lainoja.

Nämä varat lainaavat yksityisille yrityksille tai pääomavaltaisille toimijoille, usein korkeammalla korolla kuin pankit. Ohjelmistoalalla on merkittävä osuus näistä lainoista. PitchBookin mukaan ohjelmistot muodostavat noin 17 % BDC-sijoituksista kauppamäärällä mitattuna – enemmän on vain liike-elämän palveluissa.

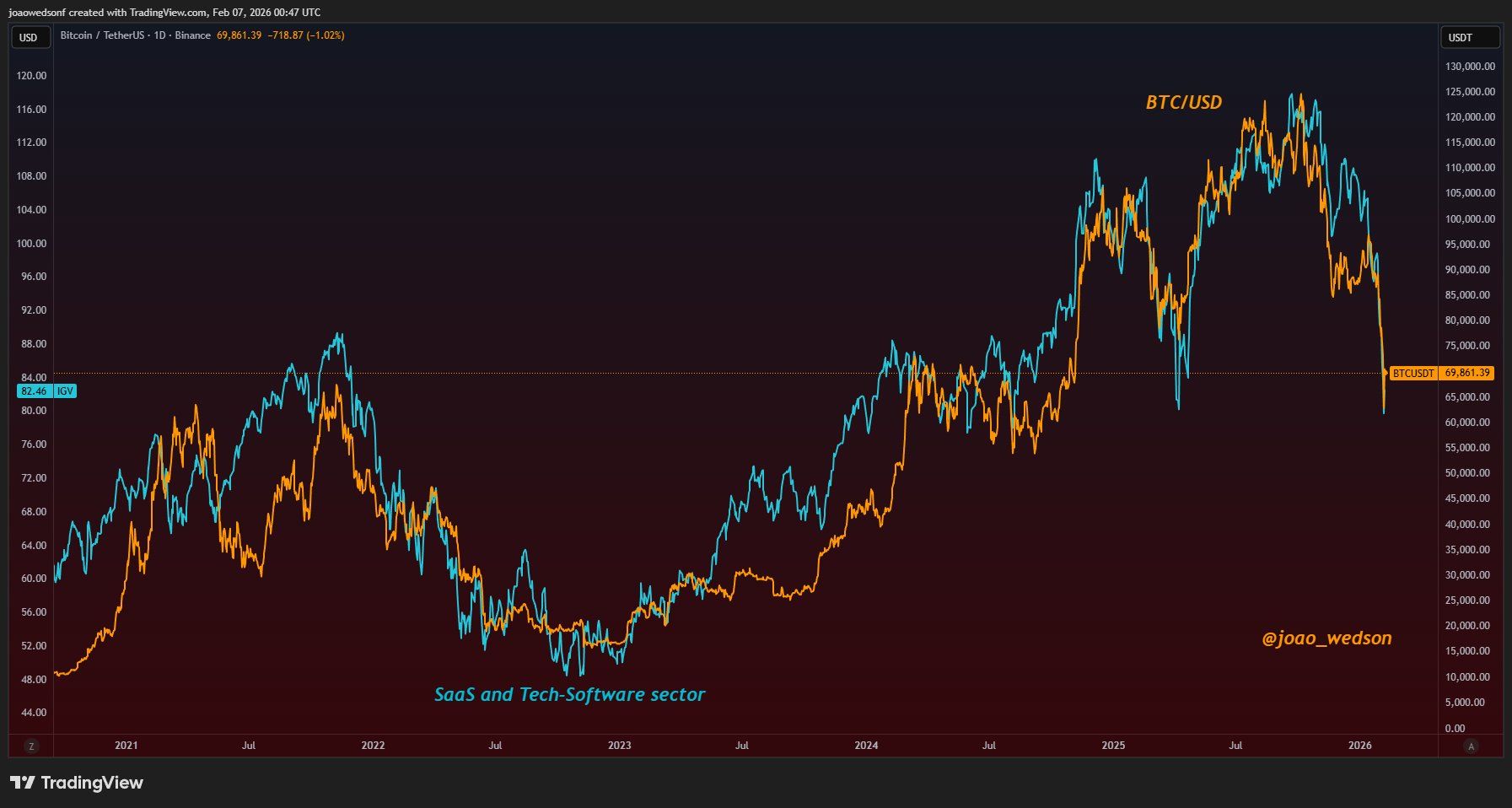

Myös tiedot osoittavat, että ohjelmisto-osakkeiden ja Bitcoinin korrelaatio on jatkunut yli viiden vuoden ajan. Kyseessä ei ole uusi ilmiö. Se tukee näkemystä siitä, että yksityisen luoton virroilla on ollut merkittävä vaikutus kryptomarkkinaan. Varainhoito näyttäisi kohtelevan Bitcoinia ja altcoineja ikään kuin ne olisivat ohjelmistoyrityksiä.

“BTC käyttäytyy kuin korkean betan teknologiasektorin omaisuus, jota ohjaavat likviditeetti, kasvunäkymät ja arvostussyklit ohjelmistomarkkinassa. Näin älykäs pääoma todella näkee Bitcoinin. Tämä tarkoittaa myös, että AI-sektori on suorassa ristiriidassa Bitcoinin kanssa – aihe, josta hyvin harva puhuu,” kommentoi Joao Wedson, Alphractalin perustaja.

Huoli tekoälyä kohtaan on kasvanut. Malleja kuten Anthropicin Claude Opus 4,6 sekä automatisoituja ohjelmointityökaluja voidaan käyttää perinteisen ohjelmistotyön korvaamiseen tai vähentämään sen kysyntää. Sijoittajat pelkäävät, että ohjelmistoyhtiöt menettävät asiakkaita. Toistuvat tulot saattavat laskea. Lainojen maksukyvyttömyydet voivat seurata.

UBS on varoittanut, että yksityisen velan maksukyvyttömyysaste Yhdysvalloissa voi nousta jopa 13 prosenttiin.

”On vielä liian varhaista sanoa, milloin tekoälyn vaikutus toteutuu laajassa mittakaavassa, mutta uskomme suuntauksen nopeutuvan tänä vuonna,” UBS:n strategit totesivat.

Kun yksityinen luotto joutuu paineeseen, pääoman saatavuus kiristyy. Uusia lainoja leikataan, vaaditaan ennenaikaisia takaisinmaksuja tai myydään omaisuuseriä. Nämä toimet heikentävät ohjelmistoyhtiöiden osakkeiden kehitystä ja vaikuttavat myös kryptomarkkinoille.

Dan, joka toimii Coinbureaun tutkimusjohtajana, kertoo että yksityisen luoton paine on ollut olemassa jo vuoden 2025 puolivälistä lähtien. Tämä selittää, miksi BTC alkoi irtaantua likviditeetistä tuohon aikaan.

”Bitcoinilla on vahva korrelaatio ohjelmistoyhtiöiden osakkeisiin, mutta mikä liittää nämä toisiinsa? Se on yksityinen luotto, joka osallistuu vahvasti sekä kryptoon että ohjelmistoihin ja on ollut paineen alla vuoden 2025 puolivälistä lähtien. Siksi BTC irtaantui likviditeetistä silloin,” Dan totesi.

Nämä analyytikkojen näkemykset selkiyttävät tekijää, jonka monet sijoittajat ovat saattaneet ohittaa. Tämä paine on vaikuttanut kryptomarkkinaan viime kuukausina. Samalla tuodaan esiin laajempi riski, joka liittyy yksityisten luottojen maksukyvyttömyyksiin, ja tarjotaan uusi näkökulma siihen, miten tekoälyn kehitys voi vaikuttaa kryptomarkkinoihin negatiivisesti.