Kiinan digitaalinen yuan siirtyi uuteen aikakauteen 1. tammikuuta 2026, kun lompakoiden saldot alkoivat kerryttää korkoa käyttötilin korkojen mukaisesti.

Tämä päätös on selvä irtiotto vallitsevasta globaalista periaatteesta, jonka mukaan keskuspankkien digitaaliset valuutat eivät saa olla korkoa tuottavia. Euroopan keskuspankki, Federal Reserve ja Kansainvälinen järjestelypankki ovat pitkään painottaneet tämän periaatteen tärkeyttä rahoitusjärjestelmän vakauden kannalta.

Ortodoksinen näkemys: CBDC:t digitaalisena käteisenä, ei säästämiseen

Maailmanlaajuinen CBDC-yhteisö on pääosin hyväksynyt yhden ydinarvon: yksityis-sijoittajille suunnattujen CBDC-järjestelmien tulisi toimia digitaalisena vastineena käteiselle, ei korkoa tuottavina säästöinstrumentteina.

EKP on ollut tästä asiasta erityisen selkeä. Usein kysytyissä kysymyksissä todetaan yksiselitteisesti: “Kuten käteinen lompakossasi, digitaalisesta eurosta ei maksettaisi korkoa.” Tavoitteena on estää digitaalisen euron muuttuminen säästömuodoksi, joka tyhjentäisi pankkitalletuksia.

Federal Reserve on esittänyt samankaltaisia huolia. Sen vuoden 2022 keskustelupaperissa varoitettiin siitä, että korkoa tuottava CBDC voisi muuttaa Yhdysvaltain rahoitusjärjestelmää perustavanlaatuisesti. Suurin riski liittyy pankkien välikäden roolin vähenemiseen. Kotitaloudet saattaisivat siirtää talletuksia keskuspankille, mikä heikentäisi pankkien kykyä myöntää lainoja.

BIS ja IMF ovat vahvistaneet tämän ajattelutavan, ja ne huomauttavat, että korkoa tuottavat CBDC:t voivat kiihdyttää talletuspakoja finanssistressin aikana, kun tallettajat hakeutuvat keskuspankkirahan tarjoaman turvallisuuden pariin.

Kiinan siirtyminen: M0:sta M1:een

Kiinan päätös siirtää digitaalisen yuanin pelkästä M0-instrumentista—eli käteisenä kiertävästä rahasta—kohti M1-tason rahamassaa, johon kuuluvat myös käyttötilitalletukset.

Politiikka perustuu PBOC:n “Toimintasuunnitelmaan digitaalisen yuanin hallinnan ja rahoitusinfrastruktuurin vahvistamisesta”. Tämä koskee varmennettuja lompakoita—henkilöiden ja yritysten kategoriat 1-3. Korko määräytyy käyttötilisääntöjen mukaan, ja korko maksetaan neljännesvuosittain jokaisen neljänneksen viimeisen kuukauden 20. päivänä. Anonyymit neljännen kategorian lompakot eivät kuulu järjestelmän piiriin.

Erityisesti Kiina on myös muuttanut digitaalisen yuanin virallista määritelmää sisältämään nimenomaisesti “liittyvän maksujärjestelmän”—kielellinen muutos, joka tunnustaa e-CNY:n kehityksen pelkästä käteiskorvikkeesta laajemmaksi maksuvälineeksi.

Guoxin Securitiesin analyytikko Wang Jian kuvasi tätä siirtymää “digitaalisesta käteisestä 1.0” kohti “talletusrahaa 2.0” ja luonnehti digitaalista yuania “uudeksi pankkitilin muodoksi”, jossa yhdistyvät perinteisen maksamisen tehokkuus ja uudenaikaiset sopimusmahdollisuudet.

Miksi Kiina valitsi eri polun

Kiinan ratkaisu perustuu useisiin strategisiin arvioihin, jotka eivät välttämättä sovellu sellaisenaan tai eivät ole yhtä tärkeitä länsimaisten talouksien näkökulmasta.

Ensimmäisenä, talletussuojan piiriin kuuluminen tuo turvaa. PBOC vahvisti, että digitaalisen yuanin lompakot kuuluvat nyt talletussuojan piiriin. Ne saavat saman suojan kuin perinteiset pankkitalletukset. Tämä vastaa yhteen keskeiseen huoleen korkoa tuottavista CBDC:istä: niitä ei pidetä kriisiaikoina “turvallisempina” verrattuna perinteisiin pankkitalletuksiin.

Toisena, käyttöönoton kannustimet ovat tärkeitä kilpailullisilla markkinoilla. Marraskuuhun 2025 mennessä e-CNY-lompakoiden määrä oli 230 miljoonaa ja transaktioiden kokonaissumma 16,7 biljoonaa yuania. Markkinoilla on kuitenkin edelleen vahvoja kilpailijoita, kuten Alipay ja WeChat Pay. Korkomaksut tarjoavat käyttäjille pienen, mutta merkittävän syyn säilyttää e-CNY-saldoja eikä käyttää järjestelmää pelkkänä läpikulkuratana.

Kolmantena, Kiinan kaksikerroksinen arkkitehtuuri pitää liikepankit ensisijaisena käyttöliittymänä. Tämä voi lievittää Länsimaiden keskuspankkiirien huolia pankkien välikäden roolin katoamisesta. PBOC jakaa digitaalista yuania operatiivisille laitoksille, jotka sitten jakavat sitä yksityisille ja yrityksille—näin pankkien asiakassuhteet säilyvät.

Vaikutukset globaaliin CBDC-kehitykseen

Kiinan päätös nostaa vaikeita kysymyksiä muille keskuspankeille.

EKP, jolla on suunnitelmissa julkaista digitaalinen euro vuoteen 2029 mennessä, on sitoutunut korkoa tuottamattomaan malliin ja asettanut tiukat saldorajat estääkseen kilpailun pankkitalletusten kanssa. EU:n neuvosto tuki äskettäin näiden digitaalisten eurojen saldorajoja nimenomaan siksi, ettei niistä tulisi säästövälinettä.

Tieteellinen tutkimus kuitenkin haastaa nollakorkopolitiikkaa yhä enemmän. Vuoden 2025 CEPR-analyysin mukaan “olennaisia hyvinvointietuja” voidaan saavuttaa, kun maiden CBDC:n korko asetetaan “joko 0 %:n tasolle tai yksi prosentti nykyistä ohjauskorkoa matalammaksi, kumpi on korkeampi”. IMF on myös todennut, että korkoa tuottava CBDC voi “lisätä talouden herkkyyttä ohjauskoron muutoksiin”.

Kiinan ratkaisu saattaa osoittaa, että länsimaiden keskuspankkiirien pelkäämiä haittoja—kuten talletuspaon ja luotonannon supistumisen—voidaan hallita huolellisesti suunnitelluilla ratkaisuilla, kuten saldorajoilla, porrastetulla korkorakenteella ja talletussuojalla.

Eroava CBDC-maisema

Yhden mallin sijaan vähittäis-CBDC-järjestelmille on nyt muodostumassa hajautunut maisema—erilaiset rahaperinteet, rahoitusrakenteet ja strategiset tavoitteet muokkaavat kokonaisuutta eri tavoin.

Yhdysvallat on kulkenut täysin päinvastaiseen suuntaan—ja on Atlantic Councilin mukaan ainoa maa, joka on virallisesti kieltänyt vähittäis-CBDC:n. Tammikuussa 2025 presidentti Trump allekirjoitti asetuksen, joka kieltää liittovaltion virastoja kehittämästä tai edistämästä CBDC-järjestelmiä. Kongressi vahvisti tämän “Crypto Weekilla” heinäkuussa hyväksyessään CBDC Anti-Surveillance State Actin yhtenä kolmesta suuresta kryptolaista—mukana myös GENIUS Act stablecoineille ja CLARITY Act markkina-rakenteelle. CBDC-vastainen laki hyväksyttiin edustajainhuoneessa äänin 219–210, ja laki on nyt senaatin käsiteltävänä.

Eurooppa näyttää sitoutuneen CBDC:iden käyttöön maksujärjestelmänä—tehokkaana, osallistavana, mutta tarkoituksella epähoukuttelevana säästövälineenä. Kiina uskoo, että talletusmaisempi CBDC voi toimia rinnakkain pankkijärjestelmän kanssa ja tarjota käyttäjille todellista hyötyä pelkkien maksujen lisäksi. Samaan aikaan Yhdysvallat on hylännyt koko ajatuksen, mikä on jakanut globaalin CBDC-kehityksen ideologisten ja geopoliittisten linjojen mukaan.

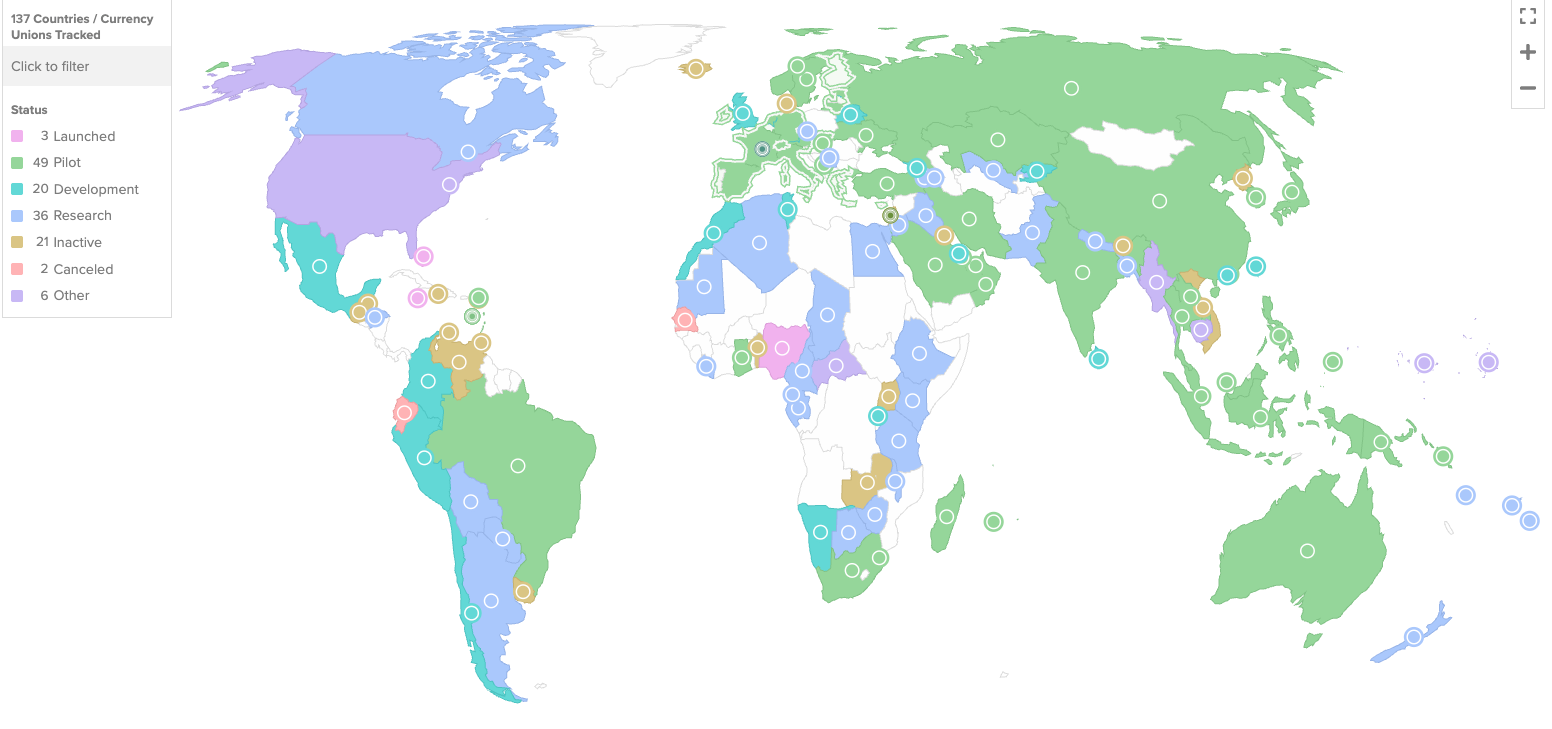

137 maata, jotka edustavat 98 %:a maailmantalouden BKT:sta, tutkii CBDC:itä. Kiinan kokeilua korkoa tuottavalla digirahalla seurataan tarkasti. Onnistumisen myötä se voi pakottaa pohtimaan uudelleen oletuksia, jotka ovat ohjanneet CBDC-suunnittelua maailmalla.

Kysymys ei enää ole pelkästään siitä, otetaanko CBDC käyttöön, vaan millaista rahaa sen tulisi olla.