Suurimmat julkiset louhintayhtiöt keräävät aggressiivisesti miljardeja dollareita vaihtovelkakirjojen kautta, mikä on suurin pääomapanostus sitten vuoden 2021.

Tämä voi merkitä käännekohtaa kohti tekoälyn laajentumista, mutta siihen liittyy myös osakekannan laimentumisen ja kasvavan velkapaineen riski, jos voitot eivät kiihdy.

Uusi aalto laajamittaista velan liikkeeseenlaskua

Vuosi 2025 merkitsee selvää muutosta siinä, miten Bitcoin-louhijat keräävät pääomaa. Bitfarms ilmoitti äskettäin 500 miljoonan dollarin vaihtovelkakirjalainasta, joka erääntyy vuonna 2031. TeraWulf ehdotti 3,2 miljardin dollarin vakuudellisen velkakirjan liikkeeseenlaskua laajentaakseen datakeskustoimintaansa.

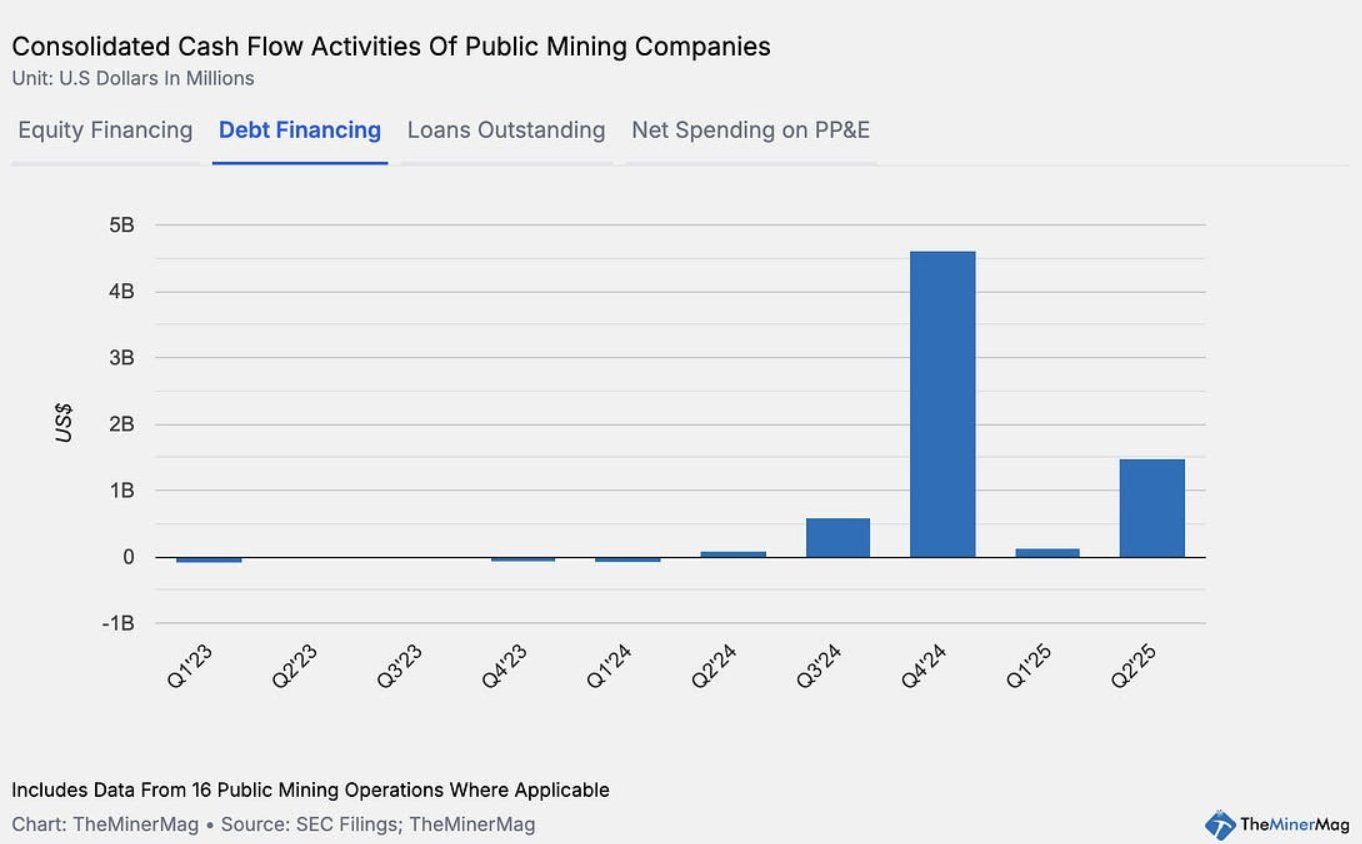

TheMinerMagin mukaan 15 julkisen louhintayhtiön vaihtovelkakirjojen ja velkakirjojen liikkeeseenlaskujen arvo nousi ennätykselliseen 4,6 miljardiin dollariin vuoden 2024 neljännellä neljänneksellä. Tämä luku laski alle 200 miljoonaan dollariin vuoden 2025 alussa, ennen kuin se nousi jälleen 1,5 miljardiin dollariin toisella neljänneksellä.

Tämä pääomastrategia heijastaa sitä, mitä MicroStrategy on tehnyt menestyksekkäästi viime vuosina. Nykyinen velkamalli eroaa kuitenkin perustavanlaatuisesti vuoden 2021 syklin louhintateollisuudesta. Tuolloin ASIC-louhintalaitteita käytettiin usein lainojen vakuutena.

Julkiset louhintayhtiöt kääntyvät yhä enemmän vaihtovelkakirjojen puoleen joustavampana rahoitusvaihtoehtona. Tämä strategia siirtää taloudellisen riskin laitteiden takaisinotosta mahdolliseen osakekannan laimentumiseen.

Vaikka tämä antaa yrityksille enemmän liikkumavaraa toimia ja laajentua, se vaatii myös vahvempaa suorituskykyä ja tuloskasvua osakkeenomistajien arvon heikkenemisen välttämiseksi.

Mahdollisuudet ja riskit

Jos louhijat siirtyvät uusiin liiketoimintamalleihin, kuten HPC/AI-infrastruktuurin rakentamiseen, pilvipalvelujen tarjoamiseen tai hash-voiman vuokraamiseen, nämä pääomasijoitukset voivat muodostua voimakkaaksi kasvuvivuksi.

Monipuolistuminen datapalveluihin lupaa pidemmän aikavälin vakautta kuin pelkkä Bitcoin-louhinta.

Esimerkiksi Bitfarms on saanut 300 miljoonan dollarin lainan Macquarielta rahoittaakseen HPC-infrastruktuuria Panther Creek -projektissaan. Jos AI/HPC-tulot osoittautuvat kestäviksi, tämä rahoitusmalli voi olla paljon kestävämpi kuin vuonna 2021 käytetty ASIC-vakuusmalli.

Markkinat ovat reagoineet positiivisesti louhintayhtiöiden osakkeisiin, kun yritykset ilmoittavat velkakirjojen liikkeeseenlaskuista, ja osakekurssit nousevat laajentumis- ja kasvutarinoiden korostuessa. Odotusten jäädessä täyttymättä riskejä kuitenkin on.

Jos ala ei onnistu tuottamaan lisätuloja rahoitus- ja laajentumiskustannusten kattamiseksi, osakesijoittajat kantavat raskaan laimentumisen taakan — toisin kuin aiemmissa sykleissä, joissa laitteiden takaisinotto oli yleistä.

Bitcoinin louhintavaikeus on saavuttanut kaikkien aikojen ennätyksen, mikä leikkaa louhijoiden marginaaleja, kun taas louhintasuorituskyky suurissa yrityksissä on ollut laskusuunnassa viime kuukausina.

Yhteenvetona, louhintateollisuus testaa jälleen rahoitustekniikan rajoja — tasapainoillen innovaation ja riskin välillä — pyrkiessään muuttumaan energiaintensiivisestä louhinnasta datavetoiseksi laskentatehoksi.