Kolme Wall Streetin seuratuimmista sijoituspöydistä on päätynyt eri puolille samaa öljykauppaa. Niiden välinen ero saattaa määritellä, mihin suuntaan markkinat liikkuvat seuraavien viikkojen aikana.

Kiistan ytimessä on yksi luku: 100,00 dollaria tynnyriltä öljyä. Sillä, pysyykö West Texas Intermediate (WTI) tuon tason yläpuolella vai romahtaako yhtä nopeasti kuin nousikin, on suorat vaikutukset osakkeisiin, inflaatioon ja Yhdysvaltain keskuspankin korkopolkuun vuoteen 2026 asti.

Karhumarkkina: 100,00 dollarin öljy katkaisee palautumisen

JPMorganin Andrew Tyler kuvaili laskun vaikutukset konkreettisesti. Hän varoittaa, että S&P 500 voi pudota 10 % huipustaan, jos Iranin konflikti nostaa öljyn yli 100,00 dollarin ja energian tarjontariskit jatkuvat.

Tylerin mukaan rakenteellinen ongelma liittyy sijoittajien positioitumiseen. Sijoittajat lähtivät tähän tilanteeseen pääosin neutraalein energiasijoituksin, sillä he olivat äskettäin myyneet öljy-yhtiöiden osakkeita odotetun tilanteen rauhoittumisen vuoksi. Tämä jättää salkut alttiiksi ilman kunnollista puskuria jos tilanne pahenee.

”Sijoittajat ovat varautumattomia…taktinen karhumainen kanta päättyy, jos konflikti ratkeaa, sillä makrofundamentit ovat edelleen tukevia,” kirjoitti Deaton viitaten Tyleriin.

Hänen kollegansa Mislav Matejka odottaa lisää lyhyen aikavälin laskua ennen markkinoiden tasaantumista. Hän näkee tilanteen viikkojen mittaisena eikä kuukausia kestävänä karhumarkkinana.

Matejka arvioi mahdollisen markkinapohjan muodostuvan tällä tai ensi viikolla, minkä jälkeen ylimyytyihin sektoreihin (teollisuus, puolijohteet, harkinnanvaraiset kulutustuotteet, kehittyvät markkinat ja euroalue) saattaa avautua ostomahdollisuuksia.

”Lyhyen aikavälin riskit pysyvät, erityisesti öljyn ja joukkovelkakirjojen osalta. Öljyn hinta voi nousta vielä lisää lähikuukausina, vaikka liike onkin ollut pienempi kuin Venäjä–Ukraina-sodan aikaan; samaan aikaan Yhdysvaltain bensiinin hinta on jo noussut 10–15 %,” hän totesi.

Ylimyydyt tekoälyhyperskaalaajat ja jälkijunassa olevat yhtiöt voivat myös kokea lyhytaikaisen palautuksen, kun riskin vähennysaalto väistyy.

Samaan aikaan kolmas JPMorganin analyytikko esitti rakenteellisemman varoituksen. Phoebe White arvioi, että öljyuhka jakautuu kahteen vaiheeseen.

- Lyhyellä aikavälillä nousevat hinnat nostavat inflaatio-odotuksia.

- Jos taso pysyy yli 100,00 dollarissa pitkään, kulutuskysyntä voi heiketä ja inflaatio laskea – ei nousta – samalla kun liiketoimintatunnelman toipuminen, johon markkinat ovat luottaneet, voi jäädä toteutumatta.

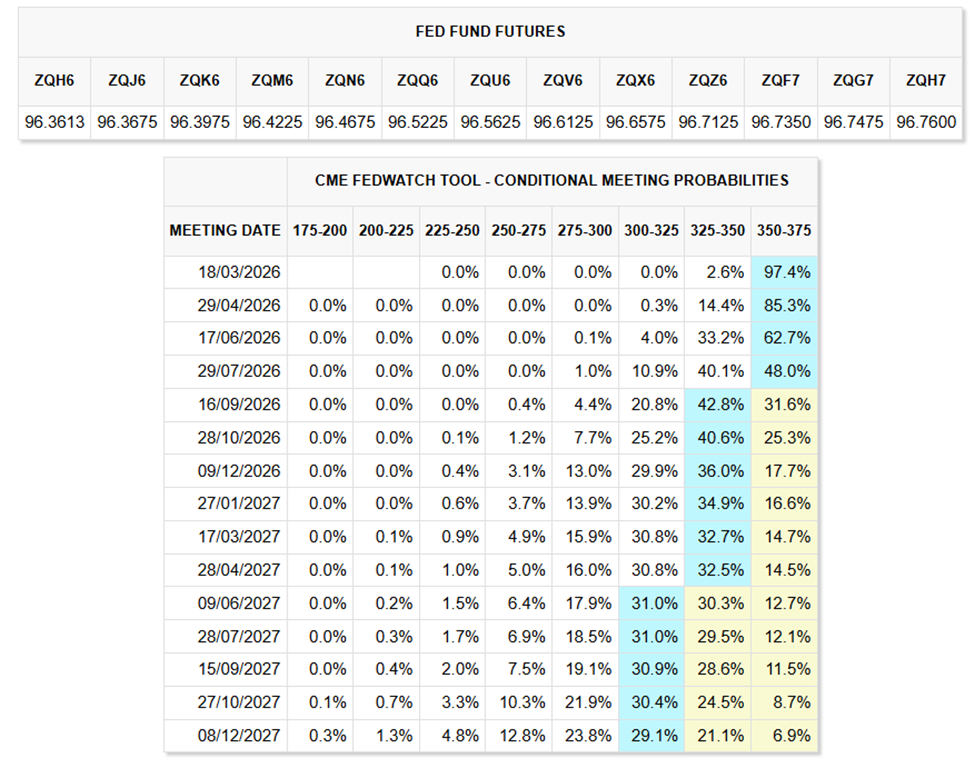

Tässä on Fed-muuttuja

Barclays toi mukaan politiikkanäkökulman. Jonathan Miller kuvasi nousevia öljyn hintoja tällä hetkellä suurimmaksi riskiksi inflaationäkymille.

Pankki ennustaa yhä Federal Reserven tekevän kaksi 25 korkopisteen laskua, yhden kesäkuussa ja toisen joulukuussa 2026. Öljy nähdään kuitenkin ratkaisevana jokeritekijänä, joka voi muuttaa aikataulun täysin.

CME FedWatch Toolin data osoittaa kuitenkin, että vedonlyöjät uskovat keskuspankin pitävän korot ennallaan vuoteen 2026 puoliväliin asti.

Markkinat hinnoittelevat tällä hetkellä vain yhden tai kaksi pientä 25 korkopisteen laskua vuoden loppuun mennessä, mikä tarkoittaa vuositasolla yhteensä 25–50 korkopisteen kevennystä.

”10 % öljyn hinnan nousu voi kasvattaa inflaatiota noin 0,2 prosenttiyksikköä muutamassa kuukaudessa. Barclays odottaa nyt joulukuun 2026 kuluttajahintaindeksin olevan 2,7 %, kun taas viimeaikaiset datat kertovat työmarkkinan vakaudesta ja kuluttajakysynnän hidastumisesta,” he kirjoittivat.

Erityisesti tämä perusskenaario toteutuu vain, jos energian hinnat lakkaavat nousemasta. Samaan aikaa Yhdysvaltain bensiinien hinnat ovat jo kasvaneet 10–15 %, Matejkan mukaan. Tämä näkyy usein ensin kuluttajaluottamuksessa ennen kuin vaikutus näkyy virallisissa inflaatioluvuissa.

Vastakauppa: öljy voi kääntyä yhtä nopeasti

Kaikki eivät kuitenkaan usko hintapiikin pysyvän. Derek Podhaizer Piper Sandlerilta esitti kaikkein vastavirtaisimman näkemyksen.

Hän huomautti, että yhdysvaltalaiset öljykenttäpalveluyhtiöiden osakkeet eivät juuri liikkuneet, vaikka WTI nousi noin 40 prosenttia edellisellä viikolla. Halliburton laski vain noin 5 prosenttia, mikä oli suunnilleen sama kuin VanEck Oil Services ETF (OIH).

Podhaizerin mukaan vaimea reaktio kertoo oman tarinansa. Vuoden alusta kertyneet nousut olivat jo hinnoitelleet korkeammat energiaodotukset. Tämän vuoksi tuottajat tuskin lisäävät poraustoimintaa nopeasti, koska pääomakurinalaisuus vaikuttaa edelleen päätöksiin.

”Jos konflikti laantuu pian, öljyn hinta voi pudota yhtä nopeasti kuin se nousi, mikä luo laskupainetta palveluyhtiöiden osakkeille”, Podhaizer totesi.

Markkina ei siis usko, että hintapiikki kestää pitkään.

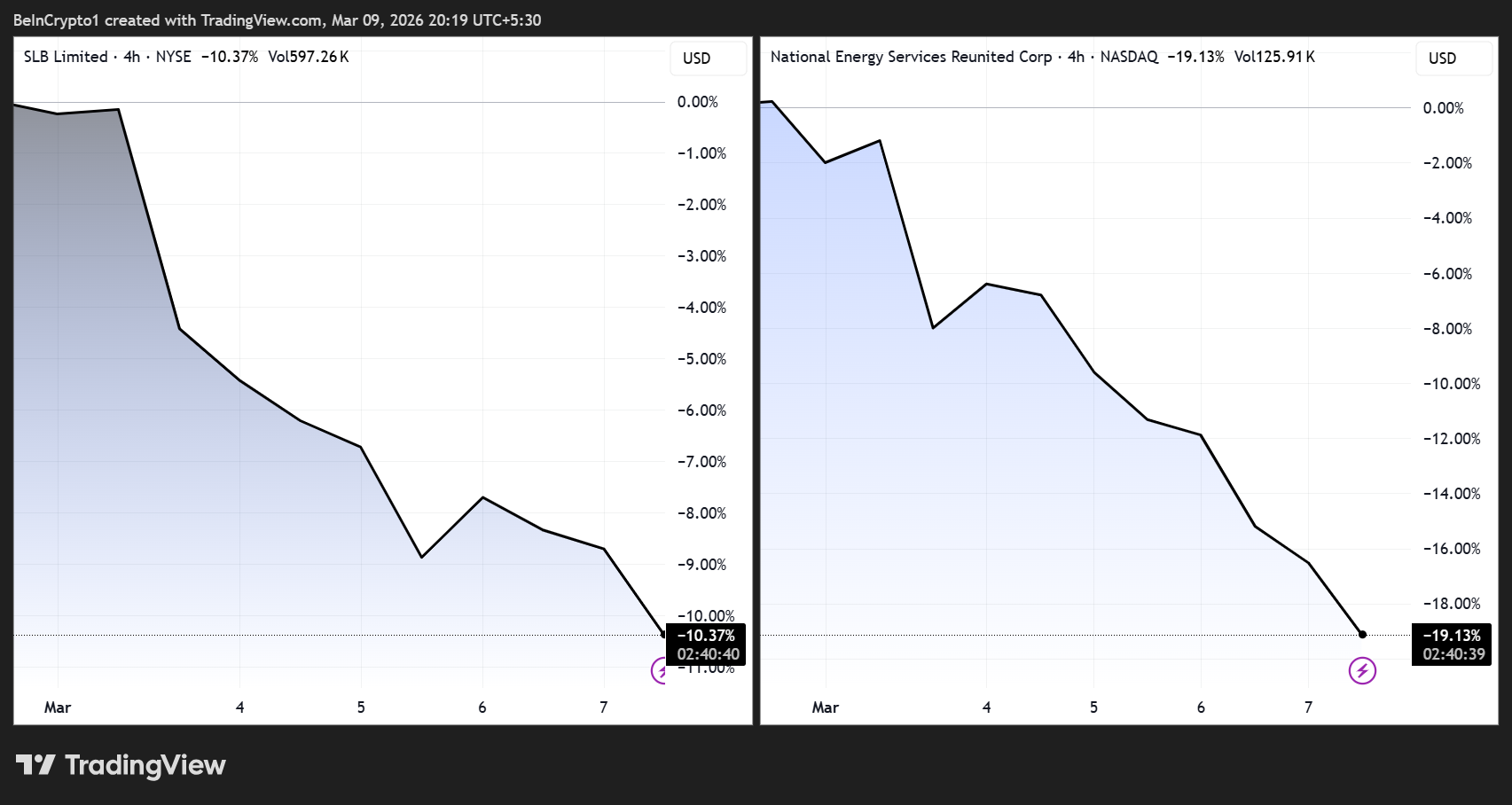

Lähi-idälle altistuneiden yhtiöiden kurssit heijastavat jo epävarmuutta. SLB ja National Energy Services Reunited ovat molemmat joutuneet kohtaamaan riskejä, jotka liittyvät mahdollisiin häiriöihin Hormuzinsalmessa.

Nämä kaksi näkökulmaa johtavat hyvin erilaisiin toimintamalleihin.

- Jos JPMorganin ”öljy on makrotaloudellinen shokki” -teesi toteutuu, osakkeiden heikkous pitenee, Fed jatkaa korkotaukoa pidempään, ja puolustava sijoittajastrategia korostuu.

- Jos Piper Sandlerin ennakoima käänne toteutuu, nykyisestä laskusta tulee ostopaikka, kuten Matejka kuvasi. Eli lyhyt, positioiden purkamisen ajama ja lopulta nopeasti ohi menevä.

Myös Tyler itse myönsi tämän. Hän totesi, että laskua ennustava näkemys päättyy heti, kun konflikti ratkeaa, koska makrotaloudelliset perustekijät säilyvät suotuisina.

Tarinan ydin ei siis ole siinä, ovatko markkinat rikki. Kysymys kuuluu, antaako geopoliittinen tilanne niille syyn palautua. Vastaus löytyy jostain Teheranin ja 100 dollaria tynnyriltä väliltä.

Seuraa meitä X:ssä, niin saat tuoreimmat uutiset heti tapahtumahetkellä

Tilaa YouTube-kanavamme ja katso asiantuntijoiden sekä toimittajien näkemyksiä