NVIDIA-osake kirjasi juuri ennätyksellisen Q4-tuloksen: 68,1 miljardin dollarin liikevaihto, 73 % kasvua vuodessa ja 1,62 dollarin osakekohtainen tulos, joka ylitti ennusteet selvästi. JPMorgan ja muut korottivat ripeästi tavoitehinnan 250 dollarista 265 dollariin.

Kuitenkin 26. helmikuuta osake laski lähes 7 % session huipusta 197 dollarista alle 185 dollariin. Tulokset ovat kiistattomia. Mutta hinnan liike, rahavirrat ja instituutioiden toiminta kertovat toistaiseksi hyvin erilaista tarinaa.

Numerot näyttävät läpäisemättömiltä, kunnes katsot tarkemmin

NVIDIA:n Q4-luvut puhuvat puolestaan. Liikevaihto nousi 68,1 miljardiin dollariin, mikä on 73 % enemmän kuin vuotta aiemmin. Pelkästään datakeskus toi 62,3 miljardia dollaria, eli 91 % kokonaisliikevaihdosta. Osakekohtainen tulos oli 1,62 dollaria – noin 6 % yli konsensusennusteen (1,53 dollaria).

Q1 FY2027 -ohjaus 78 miljardiin dollariin ylitti selvästi Wall Streetin ennusteen 72,8 miljardia dollaria – tähän ei laskettu lainkaan tuottoja Kiinasta.

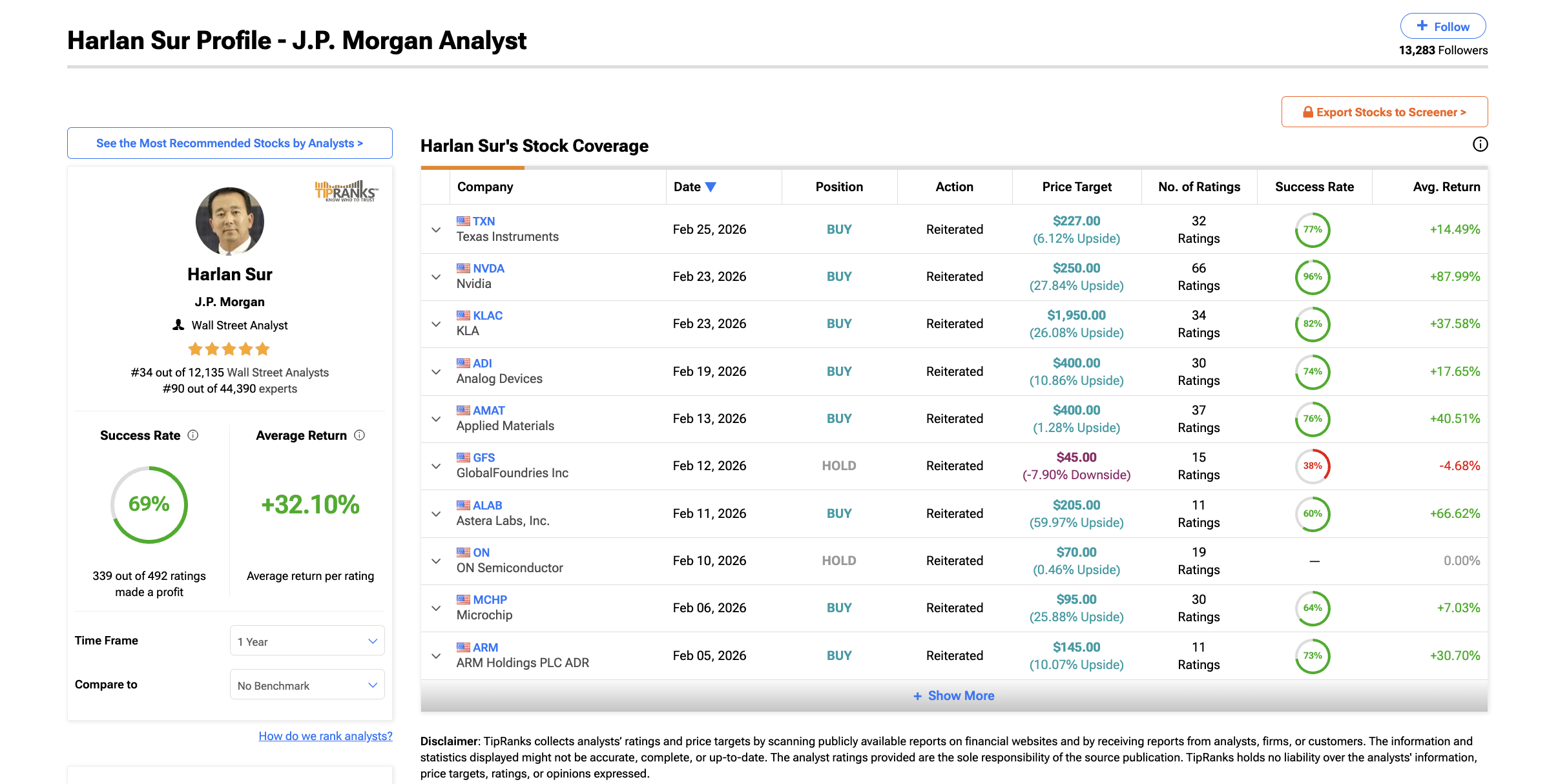

JPMorganin analyytikko Harlan Sur nosti Nvidia-tavoitehinnan 250 dollarista 265 dollariin.

Harva analyytikko kuitenkin nostaa esiin seuraavaa. NVIDIA:n neljännesvuosikasvu hidastuu vähitellen. Q3 kasvoi 22 % Q2:een verrattuna. Q4 kasvoi 19,5 % Q3:sta.

Q1-ohjaus viittaa noin 14,5 %:n peräkkäiseen kasvuun. Liikevaihto rikkoo ennätyksiä, mutta kasvuvauhti hiipuu. Kasvutunnelmaan hinnoitellulle osakkeelle asia on merkittävä. Iso raha saattaa kiinnittää tähän erityistä huomiota.

Lisäksi on merkityksellistä, kuka tämän liikevaihdon todella tuottaa. Deepwater Asset Managementin Gene Munster arvioi, että noin 70 % Nvidian liikevaihdosta tulee vain 8 yritykseltä.

Talousjohtaja Colette Kress vahvisti, että viisi suurinta hyperskaalaajaa (pilvipalveluntarjoajaa) muodostavat hieman yli 50 % datakeskusten liikevaihdosta. Näin suuri asiakaskeskittyminen tarkoittaa, että jo 10–15 %:n vähennys tekoälyinvestoinneissa joiltakin isoilta ostajilta voi merkitä miljardien menetystä neljännesvuositasolla.

Kannattaa huomioida myös se, että JPMorganin varainhoito-osa on itsekin merkittävä Nvidian institutionaalinen omistaja.

Wall Streetilla tämä on normaalia, mutta yksityissijoittajien kannattaa tiedostaa asiayhteys arvioidessaan tavoitehinnan noston taustalla olevaa optimismia.

Mitä yksityis-sijoittajat näkevät NVDA:ssa vs mitä instituutiot tekevät

On-Balance Volume (OBV) on indikaattori, joka seuraa kumulatiivista osto- ja myyntipainetta lisäämällä volyymia nousupäivinä ja vähentämällä laskupäivinä. Sen perusteella tilanne vaikuttaa positiiviselta.

OBV on pitänyt korkeammat huiput koko Nvidian kolmen kuukauden konsolidaation, mikä viittaa siihen, että yksityissijoittajien ostotuki säilyy vahvana. OBV:n tulee kuitenkin vielä murtaa nouseva trendilinjansa vastus, jotta laaja-alainen vahvuus voidaan vahvistaa.

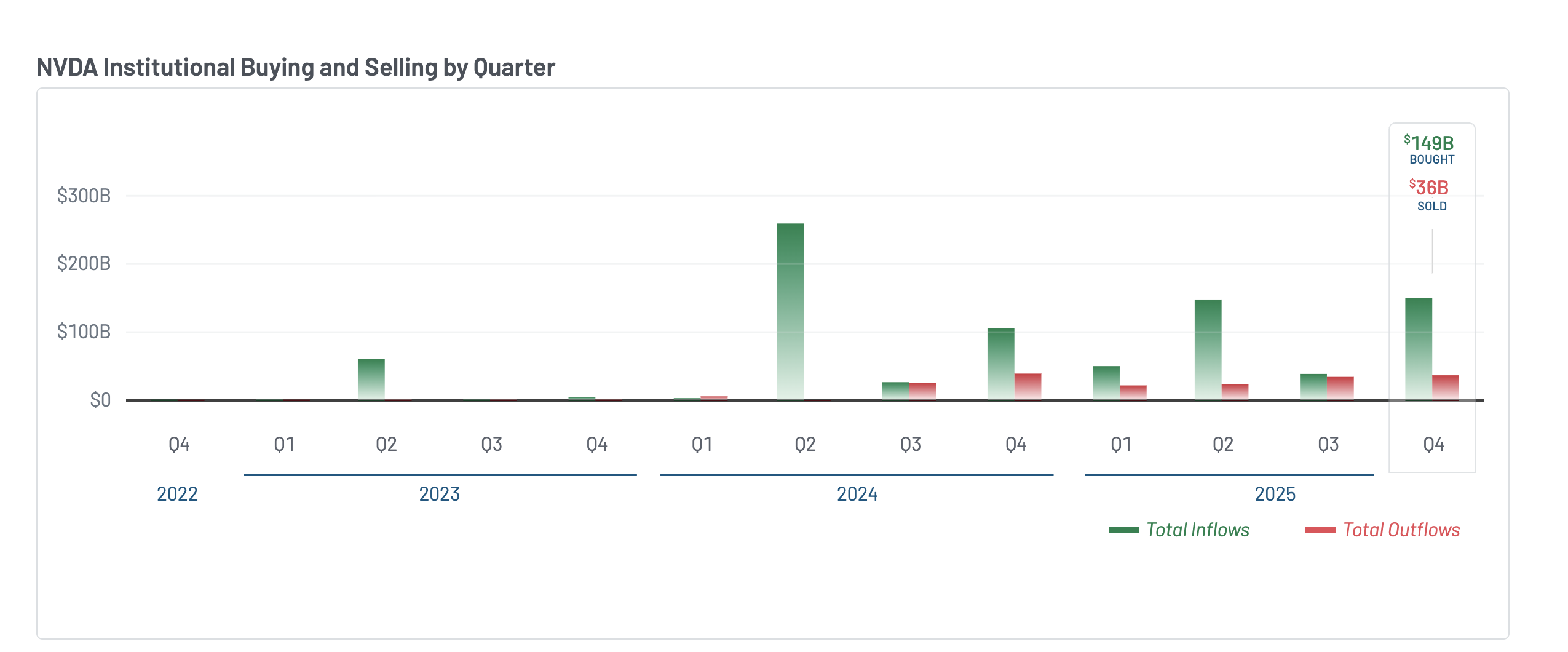

Viimeisimmät 13F-raportit (neljännesvuosiselvitykset, jotka suuret sijoittajat toimittavat SEC:lle ja joissa paljastetaan positioita) Q4/2025:ltä kertovat dramaattisesta muutoksesta institutionaalisessa tunnelmassa.

Institutionaalinen nettovirtasumma nousi arviolta 149 miljardiin dollarin ostoihin ja 36 miljardin dollarin myynteihin – vajaa 113 miljardin dollarin nettovirta. Q3:lla ostot olivat 38 miljardia dollaria ja myynnit 34 miljardia dollaria, jolloin nettovirta oli vain 4 miljardia dollaria. Hyppy on huomattava edelliseen neljännekseen verrattuna.

Siitä huolimatta, että NVDA:an virtasi Q4:llä merkittävät institutionaaliset sijoitukset, osakkeen hinta tuskin liikkui – se pysyi lähes vakaana koko ajanjakson. Tämä viittaa siihen, että instituutiot keräsivät osakkeita, mutta sisäpiiriläisten ja aiempien omistajien tarjonta imeytyi kysyntään. NVIDIA:n johtaja Mark Stevens myi joulukuussa noin 40 miljoonan dollarin edestä osakkeita.

Bank of America kasvatti hieman omistustaan, mutta samalla sulki kokonaan sekä call- että put-optioiden positiot, eli poisti suuntautuneet panoksensa.

Instituutiot ovat nyt selvästi asemoituneet. Suojaukset ja tasainen hinta huolimatta valtavista sijoituksista kertovat kuitenkin siitä, että ne valmistautuvat johonkin. Seuraava osio tarkastelee, mistä voisi olla kyse.

Riski, joka piiloutuu kaavioihin

Chaikin Money Flow (CMF) on indikaattori, joka mittaa rahan virtausta osakkeeseen tai siitä ulos sen mukaan, mihin hintaan osake päättää päivänsä ja millä volyymilla. Tämä tunnusluku paljastaa asioita, joita tulosotsikko ei kerro.

Helmikuun 5. päivästä lähtien, kun Nvidian käänteisen head and shoulders -kuvion oikea olkapää muodostui, CMF on noussut tasaisesti hinnan mukana. Se nousi aina helmikuun 25. päivän tulospuolttaiseen nousuun asti, jolloin Nvidia käväisi lyhyesti 197 dollarissa.

Helmikuun 26. päivä, kun osakkeen hinta kääntyi jyrkästi laskuun 185 dollariin, CMF romahti.

Tämä äkillinen pudotus kertoo, että hintarallin aikana sisään tullut raha oli spekulatiivista – ei vakaata institutionaalista pääomaa – ja se katosi välittömästi, kun nousu katkesi. Tämän taustalla voi olla aiemmin mainittu liikevaihdon kasvun hidastuminen.

Kuukausittainen VWAP (Volume Weighted Average Price, joka arvioi, millä tasolla instituutiot ovat sijoittaneet) vahvistaa tämän havainnon. NVIDIA:n hinta oli helmikuun 17. päivästä lähtien jatkuvasti VWAPin yläpuolella.

Edellisen kerran Nvidia meni kuukausittaisen VWAPin alapuolelle tammikuun 30. päivänä. Se johti noin 8,5 %:n korjaukseen helmikuun alussa.

Helmikuun 26. päivänä osakkeen hinta laski jälleen tämän viivan alapuolelle. Tämä tarkoittaa, että viimeaikaiset institutionaaliset ostajat ovat nyt tappiolla, mikä on historiallisesti aiheuttanut lisämyyntejä, kun stop loss -tasot laukeavat.

Tälle tekniselle romahdukselle löytyy konteksti. Michael Burry huomautti tänään, että Nvidian toimitussitoumukset ovat kasvaneet voimakkaasti – tasolle, joka muistuttaa Ciscon tilannetta juuri ennen dotcom-kuplaa. Cisco joutui kirjaamaan miljardien alaskirjaukset kysynnän jäädessä odotettua pienemmäksi.

CFO Kress myönsi, että Nvidia on sitonut varastoja poikkeuksellisen pitkälle aikavälille. Härät, kuten BofA:n Vivek Arya, väittävät tämän turvaavan Nvidian aseman. Mutta CMF:n romahdus ja VWAP-tason alitus samana päivänä osoittavat, ettei markkina jää odottamaan kumpi on oikeassa.

NVIDIA-osakkeen hinnan tasot, jotka määrittävät mitä seuraavaksi tapahtuu

Kaaviot, rahan virtaus ja institutionaalisten sijoittajien asemoidut panokset viittaavat samaan johtopäätökseen – 195 dollaria on taso, jossa usko mitataan. Taso on merkitty myöhemmin kaavioon. Ensin kuitenkin riskit.

Päiväkaaviossa on muodostunut piilevä laskuun viittaava divergenssi marraskuun 10. ja helmikuun 25. päivän välille. Tänä aikana NVIDIA:n hinta teki matalamman huipun, kun taas Relative Strength Index (RSI), joka mittaa tunnelmaa, teki korkeamman huipun.

Se viestii siitä, että noususuuntaus on hiljaa hiipumassa, vaikka osake näyttää pitävän vaihteluvälinsä.

Tuon marraskuussa alkaneen divergenssin jälkeen Nvidia on pysynyt lukittuna 169–199 dollarin väliin. Yhtiö ei ole onnistunut murtautumaan tästä konsolidaatiosta, vaikka yrityksiä on ollut useita – mukaan lukien käänteisen head and shoulders -kuvion puhjennut nousuyritys helmikuun 25. päivä, joka kuivui kasaan 24 tunnissa.

Fibonacci-laajennustasot määrittävät nyt seuraavat vaiheet. Alaspäin katsottuna 183 dollaria tasolla 0,5 toimii välittömänä tukena. Sen alla 180 dollaria 0,382-tasolla on kriittinen – jos se pettää, seuraavana on vuorossa 170 dollaria (oikea olkapää) ja 169 dollaria (pää). Näiden tasojen alitus mitätöisi koko kuvion.

Nousevalla puolella kaulanlinja 195 dollarissa on yhä tärkein vastustaso ja uskon mittari. Selkeä päivätason sulkeminen sen yläpuolella – johon NVIDIA ei eilen pystynyt – tarvitaan, jotta kuvio aktivoituu jälleen.

Silloin osake voisi nousta kohti ennustettua tavoitetta 226 dollaria, eli pään ja kaulan välinen mitta siirtyisi kokonaisuudessaan ylös.

Seuraava laajennustaso 235 dollarissa lähestyy JPMorganin 265 dollarin tavoitetta. Reitti on siis olemassa ainakin teoriassa.

Kuitenkin sekä rahavirrat, piilevä karhumainen divergenssi että tämän päivän 7 % hylkäys vahvistavat, että markkinat eivät vielä usko tähän.