Bitcoinin (BTC) viimeisin palautus on nostanut tunnelmaa kryptomarkkinoilla, ja kauppiaat osoittavat uutta suuntausta viikkojen vaihtelevan hintaliikkeen jälkeen.

Kuitenkin palautus on tuonut esiin myös jotakin muuta: uusia syytöksiä Jane Streetiä, maailmanlaajuista kvantitatiivista kaupankäyntiyhtiötä ja suurta likviditeetin tarjoajaa, kohtaan. Mutta kuinka moni liikkeellä olevista väitteistä perustuu näyttöön, ja kuinka moni on yhä spekulatiivista? Väitteiden noustessa uudelleen esiin, on tullut olennaiseksi erottaa todennettavat faktat internetissä leviävistä arvailuista.

Jane Streetin väitetty bitcoin-myynti kello 10: manipulaatioteoria vai markkinamyytti?

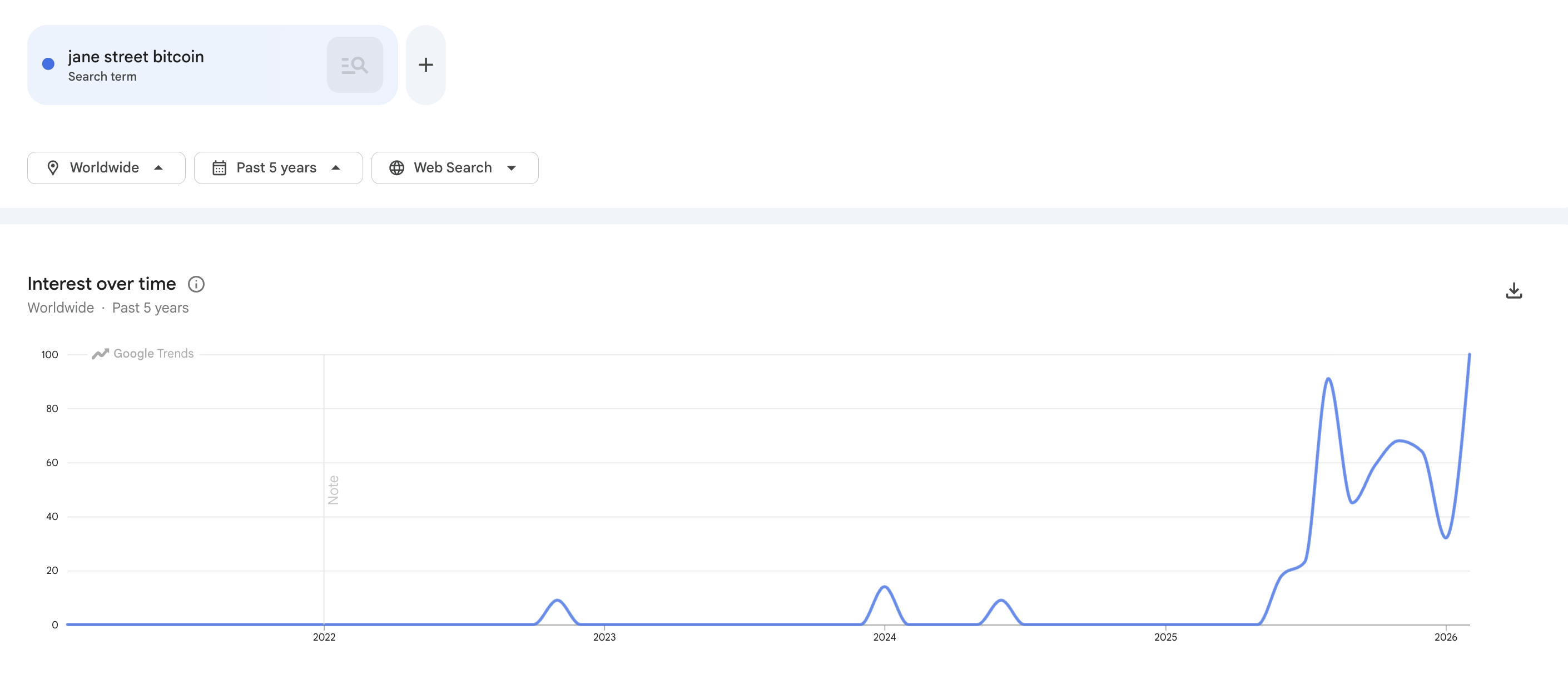

Jane Street hallitsee keskustelua Crypto Twitterissä, ja kiinnostuksen kasvu näkyy myös sosiaalisen median ulkopuolella. Google Trends -datan mukaan “Jane Street Bitcoin” -haut saavuttivat äskettäin kaikkien aikojen korkeimman tasonsa. Tämä kertoo yleisön kasvaneesta uteliaisuudesta.

Seuraa meitä X:ssä, niin saat viimeisimmät uutiset reaaliajassa

Mikä ajaa tätä uutta kiinnostusta? Yksinkertainen haku X:ssä paljastaa lukuisia julkaisuja, joissa Jane Street yhdistetään Bitcoinin hintaliikkeeseen. Keskustelun keskiössä ovat väitteet niin sanotusta kello 10 aamulla (ET) tapahtuvasta Bitcoin-myyntikuviosta.

Vuodesta 2024 alkaen Zero Hedge on toistuvasti viitannut tähän toistuviin kaavoihin. Hänen mukaansa Bitcoin kokee usein jyrkän laskun noin kello 10 aamulla ET. Jane Street mainitaan usein tämän teorian yhteydessä.

Samanlaisia syytöksiä nousi esiin joulukuussa 2025.

“Jane Street on yksi maailman suurimmista high-frequency trading -yhtiöistä. Heillä on nopeus ja likviditeetti liikuttaa markkinoita muutamaksi minuutiksi. Käytös näyttää yksinkertaiselta: 1. Dumpataan BTC avauksessa. 2. Painetaan hinta likviditeettitaskuihin. 3. Ostetaan takaisin alempaa. 4. Toistetaan päivittäin,” Bull Theory julkaisi.

Kirjoitushetkellä BeInCrypto raportoi, ettei yksikään regulaattori, pörssi tai riippumaton datalähde ollut vahvistanut mitään koordinoitua toimintaa. Erityisesti uudet syytökset Jane Streetiä vastaan nousivat jälleen esiin sen jälkeen, kun Terraform Labsin hallinto haastoi yhtiön oikeuteen.

“Kuka romahdutti Lunan ja UST:n nollaan ja kaatoi koko kryptomarkkinan vuonna 2022? Jane Street. Sama Jane Street, jota syytetään ’10AM-manipulaatiosta’, myös ennakoi vuoden 2022 Terra-romahduksen,” Ash Crypto sanoi.

Jane Street on kiistänyt kaikki väärinteot ja ilmoittanut puolustavansa itseään oikeudessa. Siitä huolimatta osa analyytikoista on alkanut tehdä yhteyksiä oikeusjutun ajoituksen ja Bitcoinin hinnan välillä.

Useat kommentoijat X:ssä ovat esittäneet, että oikeustoimet Jane Streetiä vastaan olisivat pysäyttäneet väitetyt kello 10 myynnit. Tämän narratiivin mukaan aiemmin havaittujen päivänsisäisten laskujen puuttuminen mahdollisti Bitcoinin hinnan nousun viimeisten kahden päivän aikana.

Yksityiskohtaisessa julkaisussaan Justin Bechler ehdotti, että väitetyt “päivittäiset flash-romahdukset” loppuivat edellisen vuoden alussa, kun Terraform Labsin oikeusjutut nousivat julkisuuteen.

Hän väittää kuitenkin, että kello 10 kuvio jatkui uudelleen kolmannella vuosineljänneksellä 2025. Joulukuussa hänen mukaansa päivänsisäiset romahdukset palasivat täydellä voimalla.

“Käytännössä nämä kello 10 dumpit loppuivat heti, kun Jane Streetille tuli lakimiehet seuraamaan toimintaa, ja alkoivat taas, kun paine väheni,” hän kirjoitti. “Bitcoinin pitäisi nyt olla vähintään 150 000 dollaria, ja jokainen tietää sen. Eilen Manhattanilla nostettiin liittovaltion kanne, jossa selitetään tarkalleen, miksi näin ei ole.”

Bechler mainitsi myös, että Jane Street ilmoitti suuresta IBIT-positiosta vuoden 2025 viimeisen neljänneksen 13F-ilmoituksessaan. Yritys kasvatti huomattavasti myös MicroStrategy-omistustaan.

“Tämä näyttää härkämaiselta keräämiseltä, jos et tiedä mikä Jane Street oikeasti on. Jane Street on yksi neljästä yhtiöstä, jolla on lupa toteuttaa IBIT:in in-kind-luomisia ja lunastuksia. Muut ovat Virtu Americas, JP Morgan Securities ja Marex. Jane Street toimii myös hyväksyttynä osallistujana Fidelityn ja WisdomTreen Bitcoin-ETF:ille,” hän totesi.

Hänen mukaansa tämä rooli antaa yhtiölle “suoran pääsyn mekanismiin, joka yhdistää ETF-osuuden hinnan todelliseen Bitcoiniin.” Bechlerin mukaan Jane Street voi siirtää Bitcoinia ETF-rakenteen sisään ja ulos, arbitroida hintaeroja rahaston ja spot-markkinoiden välillä sekä pitää inventaarioasemia mittakaavassa, joka ylittää tyypillisen markkinaosallistujan mahdollisuudet.

Hän lisäsi myös, että 13F-lomakkeessa näkyvät vain pitkät osakepositiot, eikä sen tarvitse paljastaa optioiden, futuureiden tai swap-sopimusten omistuksia.

”Kun Jane Street raportoi omistavansa 790 miljoonan dollarin edestä IBIT-osakkeita, ilmoituksesta ei selviä, onko nämä osakkeet suojattu myyntioptioilla, katettu lyhyillä futuureilla vai sidottu collar-positioon, joka tekee yhtiön nettoposition Bitcoinissa nollaksi tai jopa negatiiviseksi,” hän totesi.

Hän huomautti, että yleisö näkee pelkästään kertyvän position. Todellisuudessa kyseessä voi olla merkittävä lyhytpositio, joka näyttää pitkältä, koska toisen osapuolen suojaus jää piiloon nykyisten raportointisääntöjen vuoksi.

Hän totesi, että 13F-lomake on vain yhden puolen kuva tilinpäätöksestä. Toinen puoli ei ole kenenkään muun nähtävissä kuin yrityksen sisällä.

”Jos yhtiö omistaa 790 miljoonan dollarin edestä IBIT-osakkeita ja kattaa tämän position 790 miljoonan dollarin myyntioptioilla tai lyhyillä futuureilla, nettosijoitus on nolla. Jos johdannaispositio ylittää osakeomistuksen, nettosijoitus muuttuu negatiiviseksi, jolloin Jane Street hyötyy kun Bitcoinin hinta laskee. Molemmissa tapauksissa yhtiöllä on vahva kannustin käyttää valtuutetun osallistujan asemaansa spot-hinnan painamiseksi, likvidointien laukaisemiseksi ja erotuksen hyödyntämiseksi,” Bechler kommentoi.

Vasta-argumentit: volatiliteetti, ei pahuus

Kaikki eivät kuitenkaan ole vakuuttuneita. Useat analyytikot tyrmäsivät ajatuksen, ja heidän mukaansa klo 10:n kuvio on liioiteltu. Julio Moreno, CryptoQuantin tutkimusjohtaja, kyseenalaisti suoraan tämän kertomuksen.

Moreno huomautti, että esitetty toimintatapa – Bitcoinin ostaminen spot-markkinoilta ja myynti futuurimarkkinoilla – ei ole poikkeuksellista. Hänen mukaansa näin toimii ”mikä tahansa muu delta-neutraali rahasto.”

Moreno toi esiin myös keskustelun puutteellisen laajemman markkinakontekstin. Hän painotti, että Bitcoinin kokonaisspot-kysynnän kasvu on ollut romahtamassa lokakuun 2025 alusta lähtien, mitä hän pitää ilmeisenä syynä hinnan laskuun.

Benjamin Cowen, Into The Cryptoverse -yhtiön toimitusjohtaja, kommentoi myös aihetta. Hän esitti, että Bitcoin on historiallisesti kokenut hintarallin maaliskuun alkuun asti joka vaalikauden puolivälissä. Lisäksi hän lisäsi, että jokainen markkinasykli tuottaa oman kertomuksensa hintaliikkeiden selittämiseksi.

”Bitcoinin hintakehitys ei ole manipuloitu salaliitto,” hän kirjoitti.

Lisäksi Jeff Park, ProCapin sijoitusjohtaja sekä Bitwisen neuvonantaja, ehdotti että keskustelu kuvastaa väärinymmärrystä siitä, miten ETF-järjestelmä oikeasti toimii.

Hän mainitsi, että huomio yksittäisiin yrityksiin, kuten Jane Streetiin, jättää huomiotta rakenteelliset toimintamekanismit, jotka koskevat kaikkia valtuutettuja osallistujia (AP) Bitcoin ETF -kehyksessä.

X-alustan käyttäjät alkoivat myös huomauttaa, että Jane Street näytti poistaneen kaikki julkaisunsa tililtään oikeusjutun jälkeen. Tämä ruokki entisestään netissä leviäviä spekulaatioita.

Kuitenkin tämä väite kumottiin nopeasti. Ekonomisti Alex Krüger selvensi, ettei Jane Streetillä ollut alun perinkään julkaisuja X-tilillään.

”Väärän tiedon ja harhaanjohtavien kertomusten määrä kryptomaailmassa on todella huomattavaa. Jane Streetillä ei ollut mitään poistettavaa. Tämä voidaan vahvistaa Wayback Machinen avulla,” hän kertoi.

Miksi 10:n aamun Jane Street -myyntiteoria herättää huomiota

Yksityissijoittajat ovat seuranneet, kuinka Bitcoin ohittaa positiiviset uutiset, kuten MicroStrategyn ostot sekä suotuisan sääntely-ympäristön, vaikka hintakehitys pysyy heikkona ja tunnelma vajoaa äärimmäiseen pelkoon. Tällaisessa tilanteessa yksinkertainen ja tunnistettava selitys voi tuntua vakuuttavalta.

Ilmeinen tauko väitetyssä klo 10:n kuviossa korkean profiilin oikeusjutun jälkeen sopii hyvin kertomukseen, jossa yhteysten tulkitaan automaattisesti syy-seuraussuhteeksi – ilmiö, joka leviää usein Crypto Twitterissä.

Korrelaatio ei kuitenkaan ole todiste. Tällä hetkellä klo 10 -teoria on edelleen pelkkä väite, ei fakta.