Iranin parlamentin puhemies Mohammad Bagher Ghalibaf julkaisi X:ssä (Twitterissä) käytännössä kaupankäyntivinkin. Hän kutsui Trumpin ennen markkinoiden aukeamista antamia ilmoituksia “käänteiseksi indikaattoriksi” ja kehotti seuraajiaan tekemään päinvastaisen energiamarkkinoilla.

Julkaisu toi surrealistisen lisäkerroksen viikkoon, jolloin Wall Streetin suosittu notkahduksen ostostrategia luhistui todellisen geopoliittisen riskin painosta.

TACO-kauppa törmää esteeseen

The Trump Always Chickens Out (TACO) -strategia määritti markkinoiden käyttäytymistä suurelta osin vuonna 2025. Treidaajat ostivat jokaisen Trumpin aiheuttaman notkahduksen, odottaen palautusta muutamassa päivässä. Tämä toimintamalli toimi luotettavasti tullikriiseissä Kiinan, Kanadan ja EU:n kanssa.

Kuitenkin se petti viime viikolla. Trump siirsi määräaikaansa hyökätä Iranin energia-infrastruktuuria vastaan 27. maaliskuuta–6. huhtikuuta. Odotettua helpotusrallia ei tullutkaan.

Barclaysin strategi Emmanuel Cau totesi, että jatkuva jahkailu heikentää markkinoiden luottamusta. Sijoittajat eivät enää pidä viivytyksiä rauhan mahdollisuutena, vaan näkevät ne taktillisina taukoina ennen uusia eskalaatioita.

Atlantan Fedin GDPNow-seuranta laski ensimmäisen neljänneksen kasvuennusteen 2 prosenttiin, kun kuukautta aiemmin arvio oli 3,1 prosenttia.

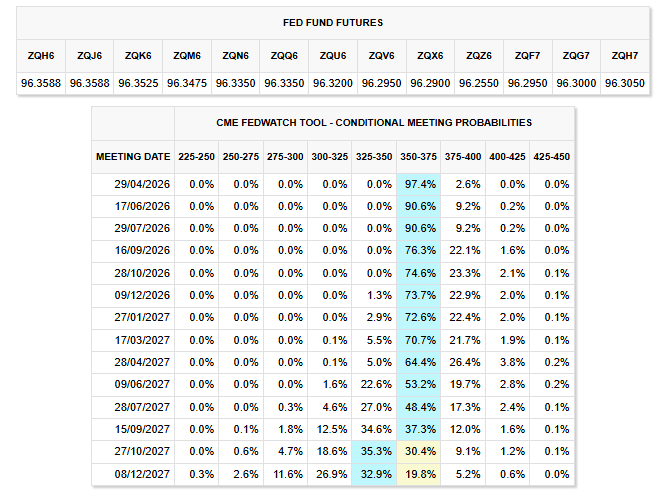

Samaan aikaan CME FedWatch -data osoittaa, että markkinat hinnoittelevat korkojen pysyvän muuttumattomina vuoden 2026 loppuun asti. Todennäköisyys muutoksille on vain maltillinen.

Nykyinen tilanne on hyvin erilainen verrattuna vuoden alussa odotettuihin useisiin koronlaskuihin.

Ghalibaf ja joukkolainamarkkinoiden varoitus

Ghalibaf, entinen IRGC-komentaja, joka on noussut Iranin näkyvimmäksi sotapoliitikoksi, meni pidemmälle kuin pelkkään USA:n neuvottelujen kiistämiseen.

Hän kertoi seuraajilleen, että Trumpin ennen markkinoiden avautumista julkaistut viestit toimivat tilaisuuksina voittojen kotiuttamiseen.

“Ennen markkinoiden avautumista julkaistut ns. ‘uutiset’ tai ‘Totuudet’ ovat usein vain ansa voittojen kotiuttamista varten. Käytännössä kyseessä on käänteinen indikaattori. Tee päinvastoin,” kirjoitti Ghalibaf.

Toisaalla Johns Hopkinsin taloustieteilijä Steve Hanke totesi, että bondivalvojat ovat asettuneet Trumpia vastaan tulli- ja Iran-konfliktin yhteisvaikutuksen vuoksi.

Yhdysvaltain 10 vuoden valtionlainan korko on noussut 4,46 prosenttiin, lähelle 4,5 prosentin kynnysarvoa, joka pakotti Trumpin tauottamaan vastatulleja huhtikuussa 2025.

Ghalibaf oli myös varoittanut aiemmin viikolla, että yhdysvaltalaisia valtionlainoja ostavat rahoituslaitokset ovat oikeutettuja sotilaallisia kohteita.

Tämä kommentti lisäsi suoraa geopoliittista riskiä joukkovelkakirjamarkkinoiden nykyisiin taloushuoliin.

Miksi vanha toimintamalli ei enää päde

TACO-strategia toimi, koska Trumpin vastapuolet olivat rationaalisia taloustoimijoita. Kiina, EU ja Kanada tavoittelivat kaikki vakautta ja hyväksyivät kasvonsa säilyttäviä kompromisseja.

Iranissa tilanne on erilainen. Sen ylin johtaja tapettiin avausiskuissa.

Sen sotilaalliseen infrastruktuuriin on isketty toistuvasti. Siitä huolimatta Teheran ei ole siirtynyt kohti neuvotteluja. Ghalibaf itse syytti sunnuntaina Washingtonia maahyökkäyksen suunnittelusta samalla, kun julkisesti viestittiin neuvottelujen käynnistymisestä.

Kun Brent-raakaöljy on yli 110 dollaria per barreli ja Hormuzinsalmi on edelleen käytännössä suljettuna, sodan taloudelliset vaikutukset näkyvät jo hinnoissa.

Notkahduksia ostaneet, jotka luottivat TACO-logiikkaan, kohtaavat nyt markkinan, jossa geopoliittinen preemio ei ole enää tilapäinen piikki vaan rakenteellinen ominaisuus.

Ensi viikkoon mentäessä kysymys kuuluukin, pakottaako 10 vuoden koron risteäminen 4,5 prosenttiin Valkoisen talon toimiin kuten viime vuoden tullikriisissä, vai osoittautuuko todellinen sota sittenkin vaikeammaksi perua kuin kauppariita.