Tokenisointi siirtyy pilottivaiheesta käytäntöön. Maailman talousfoorumi ennusti, että pääomasijoitus- ja riskipääomamarkkinat voivat kasvaa noin 700 miljardiin dollariin, mikä odotetaan tokenisoitavan. Tämä potentiaalinen mittakaava muuttaisi silti globaalia rahoitusta.

APAC etenee jo eteenpäin. Hongkongin spot-ETF:t keräsivät 400 miljoonaa dollaria ensimmäisenä päivänä. Japani valmistelee SBI:n tukemaa ETF:ää Franklin Templetonin kanssa. Singapore luo tokenisointikehyksiä. Nämä ETF-saavutukset ovat tärkeitä yksittäin ja askelina kohti laajempaa tokenisointia.

Japanin ETF-aloite: yksityis-sijoittajat ensin, instituutiot myöhemmin

Yksinoikeudellisessa haastattelussa BeInCrypto:n kanssa Max Gokhman, Franklin Templeton Investment Solutionsin (FTIS) varainhoidon varajohtaja, selitti, miksi yksityissijoittajien virrat, välilliset vedot ja valtioiden hyväksyminen voivat ajaa seuraavaa vaihetta.

Hänen huomionsa korostavat sekä mahdollisuuksia että riskejä. Vaikka ETF:t merkitsevät ensimmäisiä sisäänpääsykohtia, suurempi tarina on, miten tokenisointi voisi laajentua omaisuusluokkiin ja muuttaa markkinarakenteita. Historia kuitenkin osoittaa, että markkinat harvoin liikkuvat suoraviivaisesti.

Japanin Financial Services Agency (FSA) päivitti rahasto-ohjeitaan vuonna 2025, luoden tilaa uusille ETF:ille kumppaneiden, kuten SBI Holdingsin, kanssa. Gokhman uskoo, että yksityissijoittajat tarjoavat ensimmäisen likviditeetin. Hän väittää, että instituutiot seuraavat, kun toissijaiset markkinat kypsyvät.

Vaikka hän näkee yksityissijoittajat katalysaattorina, historia osoittaa, että varhaiset virrat voivat hiipua ilman vahvaa kysyntää eläkkeiltä ja rahastoilta. Japanin ETF-tarina havainnollistaa, miten lyhyen aikavälin yksityissijoittajien kysyntä voi luoda perustan tokenisoiduille markkinoille, jotka instituutiot voivat lopulta omaksua.

Gokhman korosti, että instituutiot eivät ole kiinnostuneita osittaisista LP-rahastoista. Sen sijaan ne haluavat välineitä, jotka hallitsevat volatiliteettia ja parantavat likviditeettiä — edellytykset laajamittaiselle käyttöönotolle.

“Se alkaa enemmän vähittäistasolta … Yksityissijoittajat saattavat tarvita enemmän likviditeettiä, mutta he myös tarjoavat likviditeettiä instituutioille, kun yksityissijoittajat kasvavat tarpeeksi suuriksi, jotta toissijaiset markkinat todella alkavat kukoistaa.”

Proxy Bets ja 2,7 miljardia dollaria Solana Supply

Ennen ETF:iä sijoittajat jahtasivat välillisiä kohteita. MetaPlanet paljasti keränneensä yli 15 000 BTC:tä. Remix Point houkutteli myös spekulatiivisia virtoja. Hongkongin sääntelijät varoittivat vivusta ja vastapuoliriskistä, kun spot-ETF:t lanseerattiin.

Gokhman huomautti, että Solanan lainamarkkinat pitävät jo 2,7 miljardia dollaria sitoumuksina. Tämä puristaa tarjontaa ja nostaa hintoja, mikä osoittaa kysyntää mutta suurentaa systeemistä riskiä. Nämä välilliset vedot osoittavat, että kysyntä kasvaa ja selittävät, miksi säännellyt tokenisoidut välineet voivat olla välttämättömiä vakauden kannalta.

“Välilliset tuotteet voivat käyttää vipua ja niissä on enemmän vastapuoliriskiä. Esimerkiksi monet Solanan velat ostavat lisää tarjontaa — jotain 2,7 miljardia dollaria on jo sitoutunut. Tämä nostaa hintoja, kun enemmän kysyntää kohtaa rajallisen tarjonnan. ETF:ssä useimmat perinteiset krypto-ETF:t ovat yksi-yhteen — osakkeen ostaminen tarkoittaa, että se pitää hallussaan taustalla olevaa omaisuutta lohkoketjussa, aivan kuten kulta-ETF.”

APAC:n tokenisoinnin etu

APAC-markkinat liikkuvat ensin, mutta myös syvemmälle. Token2049-tapahtumassa Singaporessa Franklin Templetonin johtajat tapasivat perhetoimistoja ja OCIO-asiakkaita. He eivät pyytäneet yksinkertaista altistusta, vaan rakenteellisia strategioita.

Singaporen MAS on laajentanut Project Guardiania ja viimeistellyt tokenisoitujen rahastojen kehyksen, jonka vähittäispääsy on suunnattu vuoteen 2027 mennessä. WEF-raportti arvioi, että PE/VC-markkinat voivat saavuttaa noin 7 biljoonaa dollaria vuoteen 2030 mennessä, josta noin 10 % tokenisoidaan (noin 0,7 biljoonaa dollaria).

ETF-kehitys osoittaa kysyntää, mutta APAC:n syvempi institutionaalinen sitoutuminen viittaa siihen, että tokenisointi on suurempi muutos käynnissä. Eurooppa keskittyy sen sijaan sääntöjen noudattamiseen. Yhdysvallat on edelleen epävarmuuden vallassa.

Gokhman huomautti, että vaikka Yhdysvallat pysyy Franklin Templetonin ykköstulonlähteenä, APAC-asiakkaat osoittavat suurempaa kypsyyttä digitaalisissa omaisuuserissä. Tämä jakautuminen havainnollistaa, miten globaalien strategioiden on tasapainotettava mittakaava Yhdysvalloissa ja innovaatio Aasiassa.

“APAC:ssa on suurempi hienostuneisuus verrattuna länsimaisiin alueisiin, erityisesti perhetoimistojen ja OCIO-asiakkaiden kanssa. He eivät vain sano, ‘Haluan jonkin verran altistusta’, vaan pyytävät meitä rakentamaan sen tietyllä tavalla tai opastamaan heitä Layer 2 -tutkimuksessa. APAC on ehdottomasti meille keskeinen ajuri.”

Geopolitiikka ja dollarin käytön vähentäminen

BIS on dokumentoinut dollarin hallitsevuuden hidasta laskua. Gokhman väitti, että Trumpin aikakauden politiikat tekivät dollarista vähemmän houkuttelevan, mikä kiihdytti digitaalisten omaisuuserien kysyntää.

Hän sanoi, että taustalla on geopoliittinen tilanne. Kun Yhdysvallat on ristiriidassa jopa liittolaistensa kanssa, dollarin kysyntä heikkenee. Rajat ylittävissä maksuissa SWIFTin välttäminen tekee lohkoketjusta ilmeisen vaihtoehdon. Tämä dynamiikka vahvistaa digitaaliset omaisuuserät neutraaleina väylinä globaaleille transaktioille. De-dollarisaatio voi toimia geopoliittisena sysäyksenä, mikä tekee tokenisoiduista väylistä kiireellisempiä kuin pelkkä ETF-käyttöönotto.

“Trumpin hallinto on itse asiassa ollut todella hyödyllinen luomaan enemmän kysyntää digitaalisille omaisuuserille, koska dollarista on tulossa vähemmän houkutteleva. Valtioiden kassat de-dollarisoituvat. Kun suuret toimijat tulevat DeFiin ja alkavat ostaa mittakaavassa, ne keskittävät tuon omaisuusluokan, mikä pitäisi vähentää volatiliteettia. Omaisuusluokka, jonka vuotuinen volatiliteetti on 30 %, on paljon helpompi integroida kuin sellainen, jonka volatiliteetti on 70 %.”

Tokenit eivät nuku

Toisin kuin perinteiset omaisuuserät, jotka pysähtyvät viikonloppuisin, tokenisoidut omaisuuserät toimivat 24/7. Gokhman tiivisti tämän yhdellä lauseella: “Raha ei koskaan nuku, mutta tokenit eivät.”

Sijoittajille tämä tarkoittaa, että tokenisointi ei vain laajenna tuotevalikoimaa. Se muuttaa rahoituksen rytmiä. Salkkujen on sopeuduttava maailmaan, jossa markkinat eivät koskaan sulkeudu.

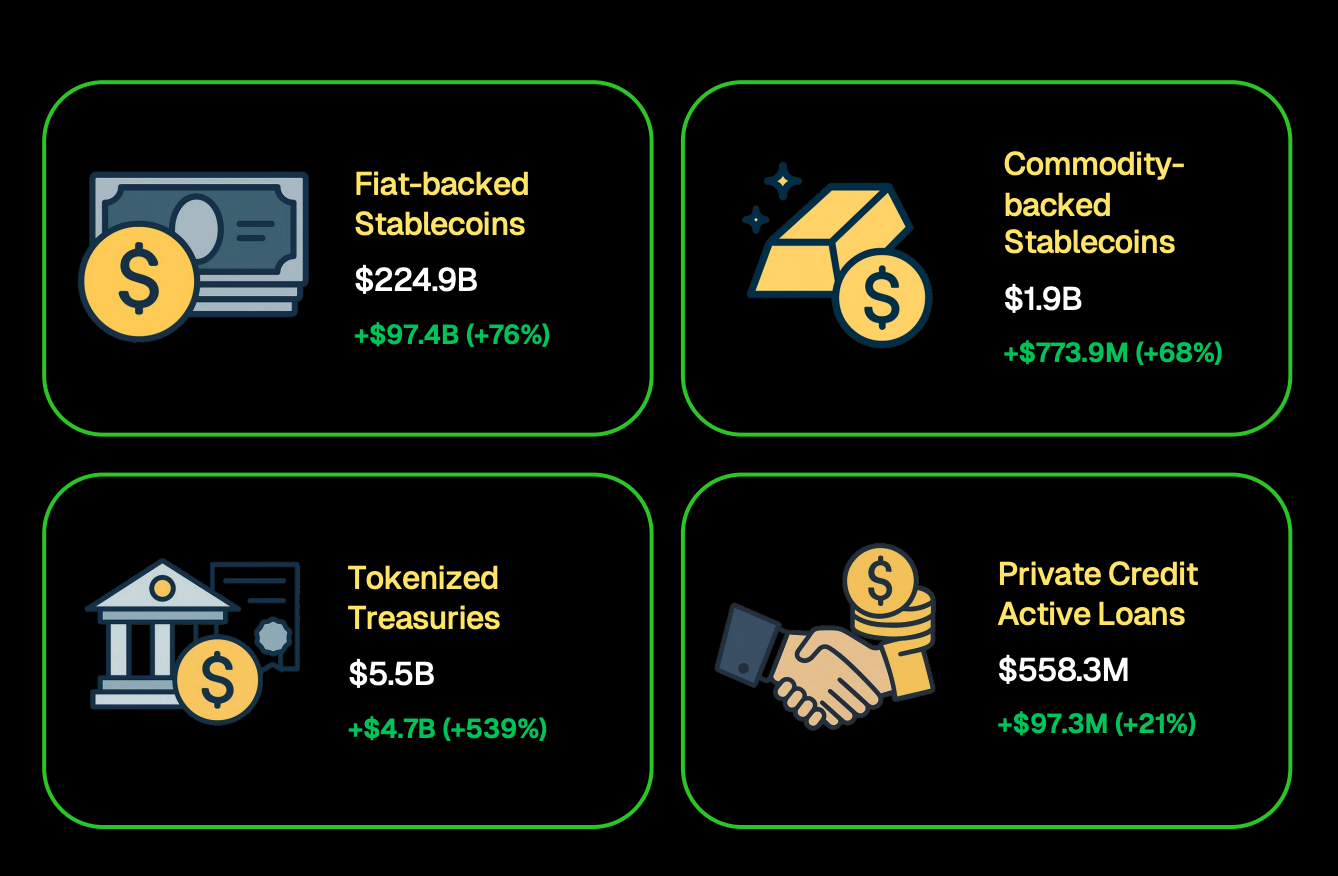

Itse asiassa CoinGecko havaitsi, että tokenisoidut valtionkassat ylittivät 5,5 miljardia dollaria, kun taas stablecoinit saavuttivat 224,9 miljardia dollaria. ETF:t voivat tuoda lisää sijoittajia kryptovaluuttojen pariin, mutta tokenisointi voi määritellä uudelleen, miten omaisuuserät käyvät kauppaa, selvitetään ja säilyttävät arvonsa.

Ensimmäinen tokenisoinnin aalto ei todennäköisesti kata kaikkia omaisuuseriä kerralla. Historiallisesti markkinat alkavat instrumenteista, jotka ovat jo likvidejä ja institutionaalisesti luotettuja. Tämä tarkoittaa, että rahamarkkinarahastot, valtion obligaatioita ja indeksiä seuraavat ETF:t ovat todennäköisesti varhaisia ehdokkaita.

Kun luottamus kasvaa, tokenisointi voi laajentua yksityiseen luottoon, kiinteistöihin tai jopa kulttuuriomaisuuteen — alueisiin, joita Gokhman uskoo lohkoketjun ainutlaatuisesti mahdollistavan.

“Uskomme, että kaikkien omaisuuserien tulevaisuus on tokenisoitu. Perinteisillä markkinoilla on perinteisiä operatiivisia riskejä. Valmistaudumme aktiivisesti luomalla oman on-chain pinon, avaimet käteen -salkkuja, jotka yhdistävät digitaalisia, julkisia ja yksityisiä omaisuusluokkia, ja jopa tutkimme kategorioita, kuten kulttuuriomaisuutta, joka voi olla olemassa vain tokenisoinnin kautta.”

Innovaatio ja kumppanuudet

ETF:ien lisäksi Franklin Templeton testaa uusia välineitä. Gokhman vihjasi, että vaikka yksityiskohdat Binance-yhteistyöstä ovat rajallisia, yritys tutkii myös muita strategisia yhteistyömahdollisuuksia laajentaakseen tokenisoinnin käyttötapauksia.

Sijoittajille tärkeä huomio on, että omaisuudenhoitajat laajentavat kokeiluja valmistautuakseen laajamittaiseen käyttöön, vaikka monet strategiat pysyvätkin salassa. Kumppanuudet eivät ole vain markkinaosuuden kasvattamista varten — ne osoittavat, miten vakiintuneet toimijat valmistautuvat tokenisoidun infrastruktuurin valtavirtaistumiseen.