Federal Reserve (Fed) ruiskutti 16 miljardia dollaria Yhdysvaltain pankkijärjestelmään 30. joulukuuta. Tämä oli toiseksi suurin likvidi-operaatio sitten COVID-19-kriisin. Varat toimitettiin yön yli repurchase-sopimusten (repo) kautta, mikä nosti joulukuussa repojen kautta ostettujen Treasury-arvopapereiden kokonaismäärän 40,32 miljardiin dollariin.

Toimenpiteen laajuus on herättänyt uudestaan keskustelua lyhyen aikavälin rahoitusmarkkinoiden piilevistä jännitteistä. Samalla pohditaan, mitä kasvava maailmanlaajuinen likviditeetti merkitsee riskialttiille omaisuusvarolle, kuten Bitcoinille.

Fedin joulukuun likviditeetin kasvu osoittaa kasvavaa painetta ennätyksellisen maailmanlaajuisen likviditeetin alla

Barchartin mukaan joulukuun 30. päivän operaatio oli kooltaan hieman pandemian aikaisia hätätoimia pienempi.

Taloudesta keskusteleva Andrew Lokenauth nosti huolen esiin toteamalla, että näin suuri likviditeettiruiskutus voi antaa käsityksen, että ”kaikki on kunnossa” vain pinnalta katsottuna. Erillisessä julkaisussa Lokenauth vertasi tilannetta pankkeihin, jotka lupaavat omaisuusvaroja, joita eivät täysin hallitse.

Hän katsoo, että laitokset tarvitsevat nyt käteistä kattaakseen hyödykesidonnaisia velvoitteita ja vakuuksien epätasapainoa.

Federal Reserven yön yli repo-järjestely mahdollistaa sen, että hyväksytyt vastapuolet vaihtoivat Treasury-arvopapereita käteiseen kiinteällä korolla. Tämä antaa keskuspankille mahdollisuuden hallita lyhyiden korkojen tasoa.

Fed käyttää repo-operaatioita säännöllisesti vuosineljännesten ja vuodenvaihteen aikoihin, mutta joulukuun 40,32 miljardin dollarin kokonaismäärä oli poikkeuksellinen. Bluekurtic Market Insights kuvaili tilannetta jatkuvaksi ”likviditeetin tukemiseksi”, ja totesi kysynnän pysyneen korkealla koko kuukauden ajan.

Yleinen tunnelma on, että nousu johtuu vuoden lopun tasevaatimuksista, ei suoranaisesta kriisistä. Pankit kohtaavat tiukempia sääntelyvaatimuksia raportointijaksoilla, mikä usein vähentää niiden halukkuutta lainata yksityisillä repo-markkinoilla.

Tällöin laitokset turvautuvat Fedin tarjoamaan turvaverkkoon. Kuitenkin keskuspankin operaatioihin jatkuvasti turvautuminen nähdään usein merkkinä markkinoiden jännitteistä tai riskin välttelystä.

Repomarkkinoiden lisäksi huomio on kiinnittynyt Federal Open Market Committeen viimeisimpiin kokouspöytäkirjoihin. Markets & Mayhemin analyytikot pitivät niiden tärkeimpänä antina sitä, että Fedin niin sanottu ”ei-QE” reservien hallintaohjelma voi sisältää jopa 220 miljardin dollarin edestä Treasury-arvopaperien ostamista seuraavan 12 kuukauden aikana pankkijärjestelmän reservien turvaamiseksi.

Päättäjät korostivat, että ostot on tarkoitettu pelkästään korkojen säätelyyn ja likviditeetin hallintaan, eivätkä ne ole merkki rahapolitiikan keventämisestä.

Korkeammat korot pidempään törmäävät ennätykselliseen globaaliin likviditeettiin, kun Bitcoin pysähtyy

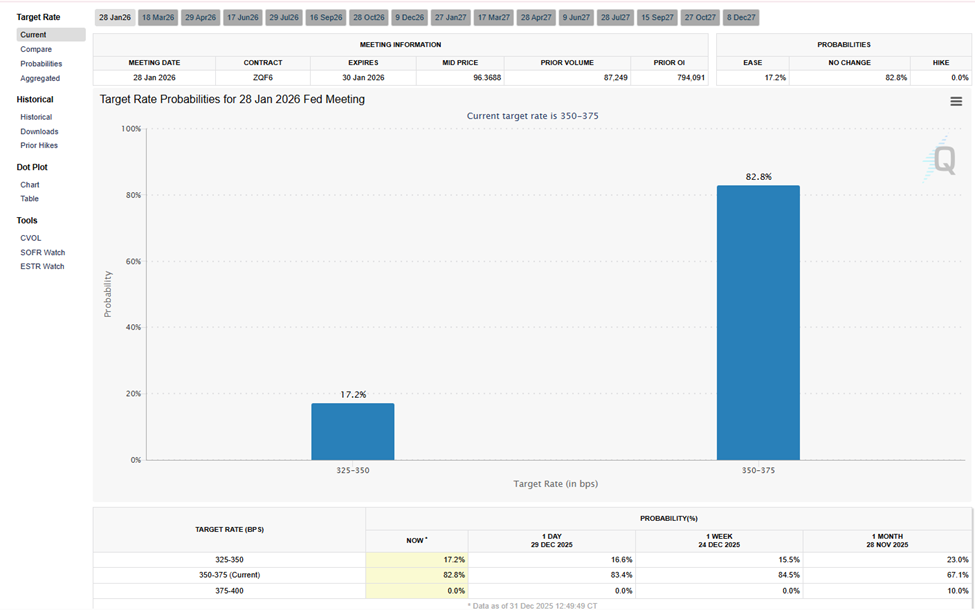

FOMC:n pöytäkirjoista kävi ilmi myös varovainen näkymä. Useimmat osallistujat arvioivat, että uusia koronlaskuja voidaan tehdä vain, jos inflaatio jatkaa laskuaan ennustetusti. Osa varoitti, että liian aikainen koronlasku voisi johtaa korkeaan inflaatioon tai heikentää Fedin uskottavuutta.

Tämän seurauksena markkinat odottavat seuraavaa koronlaskua aikaisintaan maaliskuussa 2026, mikä vahvistaa ”korkeampi pidempään” -tarinaa, vaikka likviditeetti kasvaa.

Samaan aikaan maailmanlaajuinen likviditeetti on noussut uuteen ennätyskorkeuteen. Alpha Extractin jakamien tietojen mukaan globaalin likviditeetin määrä on kasvanut noin 490 miljardia dollaria. Tämä on seurausta:

- Paremmista vakuusolosuhteista,

- Finanssivirroista, jotka muistuttavat piilotettua määrällistä keventämistä, ja

- Laajasta yhteensovitetusta tukipolitiikasta suurissa talouksissa.

Kiina yleensä aloittaa vuoden likviditeetin kasvulla, ja sääntelyn kevennykset länsimaissa pankkien Treasury-sijoituksiin ovat myös odotettavissa helpottavan rajoituksia.

Johtopäätöksenä kryptokeskeiset kommentaattorit katsovat, että ”maailmanlaajuinen likviditeetti nousee nopeasti” ja että Bitcoin seuraa lopulta perässä. Historiallisesti likviditeetin laajeneminen on kulkenut käsi kädessä riskisijoitusten, kuten kryptovaluuttojen, vahvan kehityksen kanssa.

Markkinareaktio on toistaiseksi ollut kuitenkin heikkoa. Bitcoin on liikkunut kapealla alueella 85 000–90 000 dollarin välillä, ja kaupankäyntivolyymit sekä volatiliteetti ovat olleet matalia.

Irrottautuminen voi kuvastaa nykyisen syklin monimutkaisuutta, missä runsas likviditeetti kohtaa korkeat ohjauskorot, sääntelyn epävarmuutta ja varovaisuutta epävakaan vuoden jälkeen.

Tuleeko joulukuun likviditeetin kasvu olemaan käännekohta? Fed tukee hiljaisesti rahoitusjärjestelmää, vaikka se väittää, ettei kyseessä ole keventäminen. Likviditeettitunnelman suuntaus voi kuitenkin olla tärkeämpi kuin sille annetut nimitykset.