Ennustusmarkkinat muuttuvat nopeasti kryptouteliaisuuksista vakavaksi rahoitusinfrastruktuuriksi — mutta sääntelijät eivät vieläkään osaa päättää, ovatko ne innovaatio vai uhkapeliä.

Massachusettsin vuoden 2025 oikeusjuttu Kalshia vastaan NFL-sopimuksista, huolimatta aiemmasta CFTC:n hyväksynnästä, korosti osavaltion ja liittovaltion valvonnan välistä kasvavaa kuilua. Samaan aikaan Intercontinental Exchangen (ICE) monen miljardin dollarin sijoitus Polymarketiin vei tapahtumapohjaisen kaupankäynnin valtavirran rahoitukseen.

Kerran “laillistetuksi uhkapeliksi” leimatut ennustusmarkkinat houkuttelevat nyt institutionaalista pääomaa, kun sääntelijät kilpailevat määritelläkseen, missä spekulaatio päättyy ja taloudellinen innovaatio alkaa.

Liittovaltion vs. osavaltion laki: Kuka asettaa rajan?

Arvioidakseen, merkitsevätkö nämä markkinat seuraavaa vaihetta taloudellisessa innovaatiossa vai jäävätkö ne korkean panoksen spekulaatioksi, BeInCrypto keskusteli Rachel Linin (SynFutures), Juan Pellicerin (Sentora) ja Leo Chanin (Sportstensor) kanssa. Jokainen tarjosi erilaisia näkemyksiä ennustusmarkkinoita muokkaavista oikeudellisista ja taloudellisista voimista, kun vuosi 2026 lähestyy.

Massachusettsin haaste Kalshin NFL-sopimuksille paljasti ristiriidan liittovaltion ja osavaltion valvonnan välillä. CFTC oli hyväksynyt sopimukset, mutta osavaltio luokitteli ne luvattomaksi uhkapeliksi — kiista, joka nyt määrittelee, miten tapahtumamarkkinat sopivat Yhdysvaltain lainsäädäntöön.

“Sijoittajien tulisi lopulta luottaa liittovaltion CFTC-kehykseen, joka syrjäyttää osavaltioiden johdannaislait ja hyväksyi nimenomaisesti Kalshin NFL-sopimukset. Tämä tarjoaa valtakunnallista selkeyttä jatkuvien osavaltioiden haasteiden keskellä,” sanoi Juan Pellicer, Sentoran tutkimusjohtaja.

Leo Chan, Sportstensorin toimitusjohtaja, lisäsi, että hajanaiset osavaltiotason säännöt ovat jo aiheuttaneet sekaannusta urheiluvedonlyönnin valvonnassa ja sanoi, että johdonmukainen liittovaltion ohjeistus palauttaisi selkeyden sekä alustoille että osallistujille. Molemmat johtajat olivat yhtä mieltä siitä, että yhtenäinen sääntelykehys on välttämätön institutionaaliselle käyttöönotolle.

Volyymi vs. arvo: todellinen markkinoiden terveyden tunnusluku

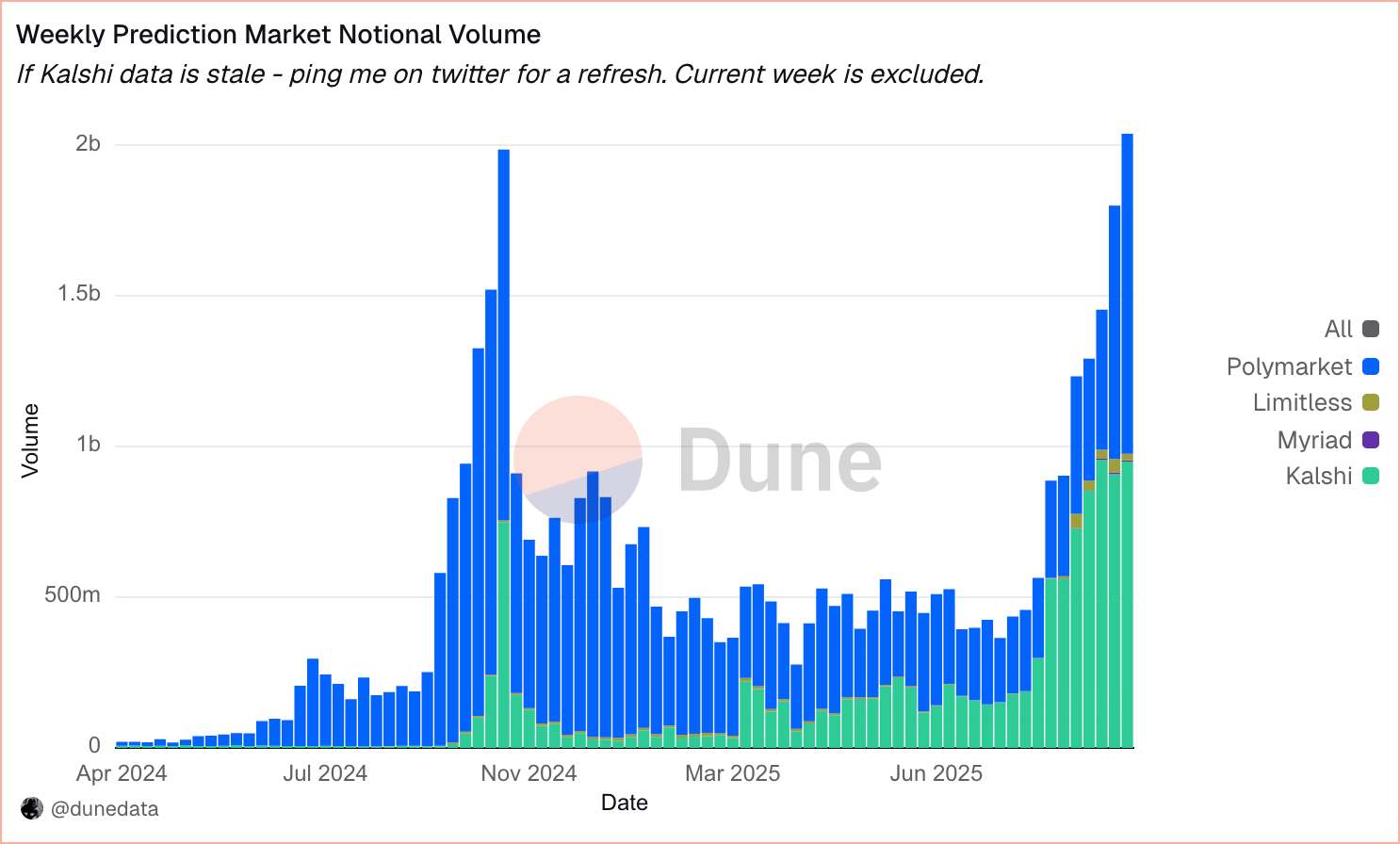

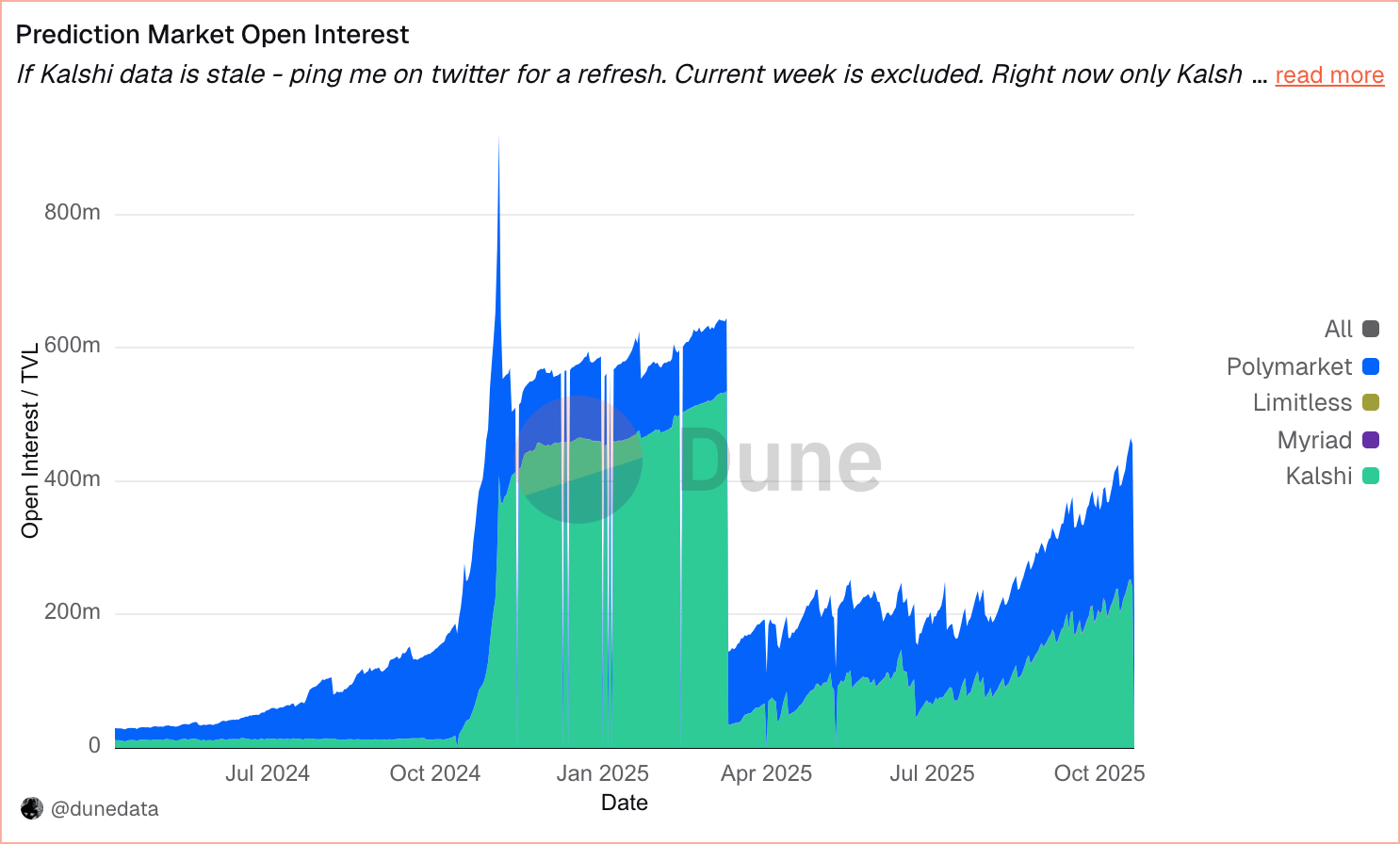

Teollisuuden tiedot Dunesta osoittavat, että viikoittainen kaupankäynti suurilla alustoilla on äskettäin ylittänyt 2 miljardia dollaria, Kalshin hallitessa noin 60 % markkinoista ja Polymarketin noin 35 %, 1,3 miljardia dollaria ja 773 miljoonaa dollaria, kun tokenittomat mallit hallitsevat lukittua kokonaisarvoa.

Kriitikot huomauttavat, että nämä luvut sisältävät edestakaiset kaupat, jotka paisuttavat aktiivisuutta ilman todellista riskin siirtoa. Alan johtajat väittävät, että läpinäkyvyyden on kehityttävä raakojen volyymitunnuslukujen yli.

“Pelkkä volyymi ei heijasta taloudellista todellisuutta,” sanoi Rachel Lin SynFuturesista. “Meidän tulisi raportoida ajallisesti painotettu Open Interest ja nettomääräinen nimellinen selvitys — se osoittaa, kuinka paljon riskiä todella siirtyy, kun markkinat ratkeavat.”

Lin lisäsi, että tunnusluvut, kuten likviditeetin syvyys, ainutlaatuiset rahoitetut kauppiaat ja säilytysasteet auttavat sääntelijöitä ja instituutioita erottamaan todellisen osallistumisen pinnallisesta vaihtelusta. Pellicer oli samaa mieltä ja huomautti, että Open Interestin, kauppiaiden määrän ja pitojaksojen standardoitu julkistaminen vahvistaisi luottamusta ja todistaisi, että nämä markkinat siirtävät todellista riskiä sen sijaan, että ne tuottaisivat melua.

Arvostukset ja sijoittajien logiikka

Polymarket on lanseerannut Finance Hubin, joka tarjoaa “ylös/alas” osake- ja indeksimarkkinoita ja tehnyt yhteistyötä Stocktwitsin kanssa upottaakseen tulosennusteet suoraan osakesivuille — muuttaen sijoittajien tunnelman kaupattaviksi todennäköisyyksiksi.

Kalshin noin 2 miljardin dollarin arvostus ja Polymarketin raportoitu 9–10 miljardia dollaria ovat herättäneet keskustelua kestävyydestä. Jotkut sijoittajat näkevät perustellut kertoimet nopean kasvun vuoksi; toiset pitävät niitä spekulatiivisina vetoina tulevien verkostovaikutusten puolesta.

“Nämä kertoimet ovat perusteltuja nopean laajentumisen vuoksi,” sanoi Pellicer. “Kalshin vuosittainen volyymi nousi 50 miljardiin dollariin 300 miljoonasta viime vuonna. Ennustusmarkkinat voivat häiritä yli 1 biljoonan dollarin perinteisiä johdannaisia.”

Leo Chan vastasi, että Polymarketin arvostus heijastaa sen potentiaalia uudistaa tiedonkulkua maailmanlaajuisessa rahoituksessa — pitkän aikavälin panostus kollektiivisen ennakoinnin kaupallistamiseen pikemminkin kuin lyhyen aikavälin tuloksiin.

Urheiluvedonlyönnistä taloudelliseen infrastruktuuriin

Yli 60 % Kalshin toiminnasta keskittyy urheiluun, mutta monipuolistuminen ratkaisee, näkevätkö instituutiot ennustusmarkkinat taloudellisina hyödykkeinä. Lin väitti, että legitiimiys tulee hinnoittelemalla tuloksia, joita perinteinen rahoitus ei voi mitata.

“Instituutiot eivät tarvitse toista tapaa käydä kauppaa tuloksilla tai makrotapahtumilla — heillä on jo se,” Lin sanoi. “Ennustusmarkkinoiden todellinen arvo on siinä, että ne kvantifioivat, mitä perinteinen rahoitus ei voi: poliittiset päätökset, teknologiset läpimurrot ja geopoliittiset riskit.”

Chan huomautti, että käyttö lisääntyy vaalien, suurten urheilukausien tai uutisten aikana — jokainen houkuttelee uusia käyttäjiä. Pellicer lisäsi, että kestävyys riippuu säilyttämisestä: kun noin 30 % uusista käyttäjistä pysyy aktiivisina, “voit alkaa kutsua sitä merkittäväksi käyttöönotoksi.”

Polymarket on yhteistyössä Stocktwitsin kanssa lanseerannut tuloksiin perustuvat markkinat, kun taas X (entinen Twitter) on nimennyt sen viralliseksi tietotoimittajaksi. Samaan aikaan xAI on liittoutunut Kalshin kanssa, laajentaen ennustemarkkinoiden ulottuvuutta kryptovaluutta-yleisön ulkopuolelle.

Hallinto ja läpinäkyvyys

IMF on varoittanut, että heikko läpinäkyvyys ja hallinto voivat lisätä manipulointiriskiä nopeasti kasvavilla rahoitusmarkkinoilla — huoli, joka koskee myös ennustemarkkinoita niiden laajentuessa. Ala tarvitsee institutionaalisen tason standardeja riskienhallinnassa, marginaaleissa ja tiedonantovelvollisuudessa kehittyäkseen uskottaviksi rahoitusvälineiksi.

“Ennustemarkkinat tarvitsevat volatiliteettiin mukautettuja marginaaleja, reaaliaikaisia positioiden julkistuksia ja riippumattomia tarkastuksia,” Pellicer sanoi. “Nämä uudistukset muuttaisivat ne spekulatiivisista työkaluista luotettaviksi suojausvälineiksi.”

Chan oli samaa mieltä ja sanoi, että ennustemarkkinat käyttäytyvät paljon kuin optiot ja niitä tulisi valvoa vastaavien kehysten alla. Lin korosti, että strategiset sijoittajat — riskipääomarahastoista rahoituslaitoksiin — tarjoavat tärkeää sääntelyuskottavuutta ja pääsyn politiikkaan.

Pellicer lisäsi, että tukijat kuten Charles Schwab, Henry Kravis, Peter Thiel ja Vitalik Buterin tuovat pääomaa ja legitimiteettiä, nopeuttaen politiikan sitoutumista ja julkista hyväksyntää. Suuria tukijoita ovat Founders Fund, Blockchain Capital, Ribbit, Valor, Point72 Ventures ja Coinbase Ventures — yhdistäen kryptovaluutta- ja perinteisen pääoman uudessa “todennäköisyys-data” omaisuusluokassa.

Maailmanlaajuinen näkymä: Yhdysvaltojen ulkopuolella

Euroopan MiCA-kehys jättää ennustemarkkinat määrittelemättä, kun taas Singapore ja Thaimaa kieltävät ne uhkapelilakien nojalla. Uudet lainkäyttöalueet kuten Yhdistyneet arabiemiirikunnat ja Hongkong nousevat kuitenkin säännellyn kasvun testialustoiksi. Chan viittasi Iso-Britanniaan, jonka tasapainoiset uhkapelilait ja “hyper-finansialisoitunut” kulttuuri voisivat täyttää MiCA:n politiikkatyhjiön ja edistää varhaista käyttöönottoa.

Lin näki globaalin kokeilun laajempana muutoksena siinä, miten taloudet arvostavat tietoa. Aiemmin mittaamattomien tulosten hinnoittelu voisi määritellä markkinat uudelleen — omaisuuserien kaupasta tiedon kauppaan. Chan ehdotti, että tämä suuntaus voisi johtaa “futarkia” malleihin, joissa markkinatulokset eivät äänet päättävät julkisista politiikoista.

Yhteenveto

IMF:n heinäkuun 2025 ennuste ennakoi 3,0 %:n globaalia kasvua — tausta, joka suosii riskipitoisia omaisuuseriä ja tapahtumamarkkinoita. Selkeämmillä säännöillä ennustemarkkinat voisivat tulla vakiintuneiksi suojausvälineiksi sekä instituutioille että yksityis-sijoittajille.

Ennustemarkkinat siirtyvät spekulatiivisista sivuraiteista kohti rahoituksellista legitimiteettiä. ICE:n investointi ja CFTC:n hyväksyntä merkitsevät kypsyvää infrastruktuuria, mutta oikeudellinen pirstoutuminen ja hallintoriskit jatkuvat. Rajoja innovaation ja vedonlyönnin välillä muokkaa vähemmän teknologia kuin sääntely ja luottamus.

Jos läpinäkyvyys ja valvonta kehittyvät innovaation rinnalla, tapahtumasopimukset voivat kehittyä uudeksi riskin hinnoitteluvälineiden luokaksi sijoittajille ja instituutioille. Siihen asti ennustemarkkinat ovat risteyskohdassa: osittain kokeilu, osittain infrastruktuuri ja elävä testi siitä, miten rahoitus arvostaa ennakointia.